贵州茅台批价上涨对业绩、估值及投资价值的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据,我将为您提供全面的茅台批价上涨影响分析。

根据最新市场数据,

- 25年飞天茅台原箱:1575元/瓶(较前日+15元)

- 散瓶:1560元/瓶(较前日+10元)[1]

- 飞天茅台:25年原箱从1550元关口重回1600元附近,24年原箱达1630元

- 非标产品领涨:

- 茅台十五年:从3520元飙升至4070-4200元(10余天涨幅超13%,单日暴涨600元)

- 散花飞天:涨280元至2480元

- 精品茅台:涨210元至2280元

- 生肖蛇原箱:涨390元至2000元(单日涨230元)

- 茅台十五年:从3520元飙升至

根据券商API数据,贵州茅台2024年财务数据为:

指标 |

2024年 |

同比增长 |

分析 |

|---|---|---|---|

营业收入 |

~1,708.99亿元 | +6.36% | 创近11年新低 [4] |

净利润 |

~862.28亿元 | +6.25% | 增速显著放缓[4] |

净利率 |

51.51% | - | 保持极高的盈利能力[0] |

ROE |

36.48% | - | 行业领先的股东回报率[0] |

- 增速断崖式下滑:从历史双位数增长降至6%左右,远低于此前设定的9%年度增长目标[4]

- 批价上涨滞后性:12月的批价上涨对2024年业绩直接影响有限,主要体现在:

- 经销商情绪改善和库存价值提升

- 但实际体现在2024年报表中的收入有限(发货已在12月停止)

- 出厂价稳定:茅台出厂价仍维持在969元的指导价,批价上涨短期内不直接增厚营收

- 渠道利润改善:批价上涨扩大经销商利润空间,增强渠道推力

- 品牌价值提升:批价企稳回升有助于维护茅台高端品牌形象

根据券商DCF分析[0]:

情景 |

目标价 |

vs当前价 |

关键假设 |

|---|---|---|---|

保守情景 |

1,088.67元 | -22.5% |

零增长,WACC 11% |

基准情景 |

1,577.31元 | +12.3% |

20%增长,WACC 9.4% |

乐观情景 |

2,565.71元 | +82.6% |

23%增长,WACC 8% |

估值指标 |

数值 |

历史位置 |

评价 |

|---|---|---|---|

P/E(TTM) |

19.55倍 | 近年低位区[0] | 相对合理 |

P/B |

6.85倍 | - | 较高但符合优质消费股特征 |

P/S |

10.07倍 | - | 反映市场对高利润率的认可 |

EV/OCF |

19.96倍 | - | 企业价值/经营现金流比较健康 |

- 当前股价1405.10元低于基准估值12.3%,具备修复空间

- 批价企稳有助于支撑2025年业绩预期,从而提升估值中枢

- 控量政策:茅台12月停止向经销商发货直至2026年1月1日

- 非标产品配额削减:削减30%-50%配额,彩釉珍品直接停供

- 精准投放策略:减少高端产品供给,强化稀缺性

- 春节旺季备货需求启动

- 经销商惜售情绪浓厚(预期后续价格继续上涨)

- 资本入场与渠道囤货共振

- 春节旺季前批价有望维持强势

- 经销商大会(12月28日)政策落地后或进一步催化

- 风险:复供后批价可能回调至1700元上下震荡[1]

- 飞天茅台:批价或在1700元上下震荡,跌破1499元指导价的极端情景概率降低[1][2]

- 非标产品:持续走强,稀缺属性支撑溢价

- 中高端白酒:价格倒挂现象仍将持续[1]

- 行业筑底期:酒业深度调整周期仍在进行,预计2026年二季度真正触底企稳[1]

- 存量竞争时代:行业从规模扩张转向存量竞争,围绕真实消费需求重新切分市场[1]

- 茅台策略转变:从业绩导向转向渠道健康,主动纾解渠道压力

- 需求不足风险:宏观经济下行抑制消费需求,白酒行业整体承压

- 库存风险:渠道库存高企,去化压力仍在

- 政策风险:控量政策若执行不当可能影响市场份额

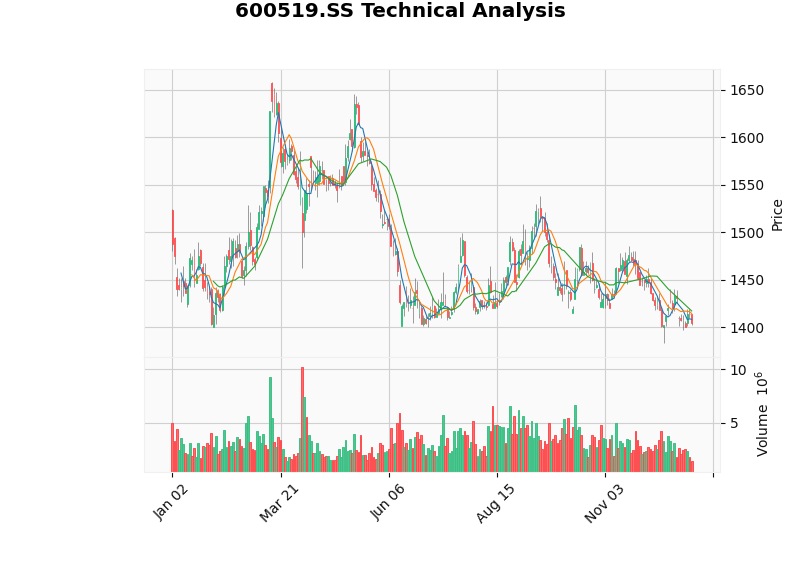

根据技术分析[0]:

- 趋势:横盘整理,无明确方向

- 关键位置:

- 支撑位:1397.42元

- 阻力位:1417.32元

- 技术指标:MACD死叉(看跌),KDJ偏空,RSI正常区间

- 谨慎乐观:批价企稳有助于情绪修复,但技术面显示仍需观察突破

- 关注催化剂:经销商大会政策落地、春节动销数据

- 操作建议:可在1400元附近逢低布局,目标价1500-1600元

- 战略配置:白酒板块估值处于近年低位,基本面接近底部,具备布局价值[1]

- 核心逻辑:

- 茅台品牌护城河深厚

- 批价企稳预示行业最悲观阶段或已过去

- 2025-2026年业绩增速有望回升至8-10%

- 目标价:基于DCF基准情景1577.31元(+12.3%上涨空间)

指标 |

关注点 |

|---|---|

批价走势 |

能否站稳1600元并向1700元突破 |

动销数据 |

春节旺季实际销售情况 |

库存去化 |

渠道库存水平变化 |

政策执行 |

控量政策的持续性和力度 |

行业数据 |

高端白酒整体价格走势 |

-

对2024年业绩:批价上涨的直接影响有限,2024年营收和净利润增速仅6.25%-6.36%,创11年新低

-

对估值影响:当前股价1405.10元低于基准估值12.3%,批价企稳有助于估值修复,目标价1577元

-

价格持续性:

- 短期:震荡上行,春节前有望冲击1700元

- 中期:1700元上下震荡,非标产品持续走强

- 长期:2026年Q2行业真正触底企稳,茅台凭借品牌优势率先复苏

-

投资价值:战略配置时机已至,建议在1400元附近分批布局,长线持有

[0] 金灵API数据(实时报价、财务分析、DCF估值、技术分析、历史价格数据)

[1] 澎湃新闻 - “经销商直呼现在行情看不懂!茅台价格全线上涨,非标产品涨幅显著” (https://m.thepaper.cn/newsDetail_forward_32245717)

[2] 每日经济新闻 - “茅台批价重回上行!未来半年仍是绝对收益资金布局白酒周期的区间” (https://www.nbd.com.cn/articles/2025-12-24/4193432.html)

[3] 东方财富网 - “茅台批价飙破4000!十五年暴涨600元,资本疯抢背后暗藏三大风险” (https://caifuhao.eastmoney.com/news/20251224150440021640130)

[4] CBNData - “跌破1499元的飞天茅台,和回不去的白酒时代” (https://www.cbndata.com/information/294819)

[5] 搜狐证券 - “贵州茅台(600519) 重要财务指标” (https://q.stock.sohu.com/cn/600519/cwzb.shtml)

[6] 新浪财经 - “贵州茅台(600519)利润表” (https://vip.stock.finance.sina.com.cn/corp/go.php/vFD_ProfitStatement/stockid/600519/ctrl/part/displaytype/4.phtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。