港股消费板块估值修复机会及配置优化策略分析

#hk_stock #consumption_sector #valuation_analysis #allocation_strategy #traditional_consumption #new_consumption #policy_impact

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

2313

--

2313

--

2020

--

2020

--

1810

--

1810

--

0700

--

0700

--

9992

--

9992

--

基于金灵AI专业分析,我将为您系统全面地分析港股消费板块的估值修复机会及配置优化策略。

📊

一、港股消费板块估值现状分析

1.

整体估值水平

根据最新市场数据,港股消费板块当前处于

历史估值底部区域

。恒生指数2025年9-12月期间从26321.57点震荡回落至25818.93点(-1.91%),20日移动平均线位于25743.96点,50日移动平均线位于25962.37点[0]。

估值对比分析

(基于主要消费股数据)[0]:

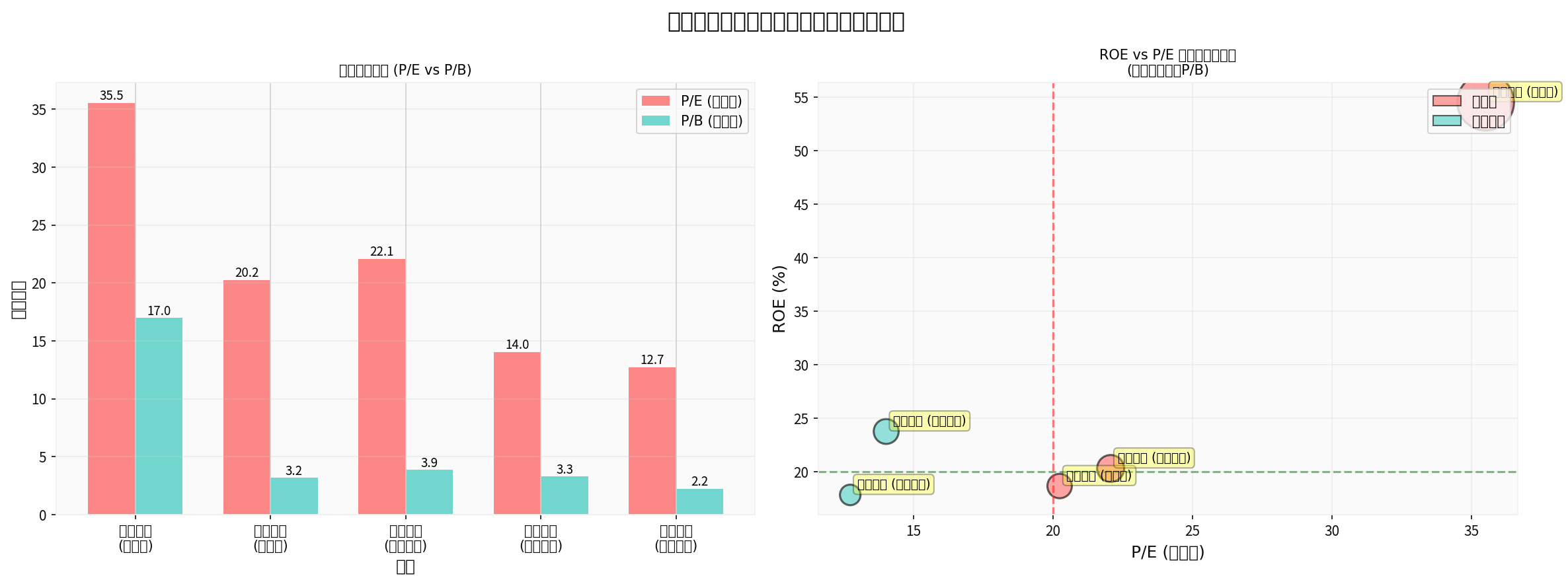

| 公司 | 类型 | P/E | P/B | ROE | 投资价值 |

|---|---|---|---|---|---|

申洲国际 |

传统消费 | 12.73x | 2.23x | 17.82% | 高 |

安踏体育 |

传统消费 | 14.02x | 3.28x | 23.75% | 高 |

小米集团 |

新消费 | 20.24x | 3.16x | 18.65% | 中 |

腾讯控股 |

科技消费 | 22.07x | 3.85x | 20.29% | 中 |

泡泡玛特 |

新消费 | 35.52x | 16.98x | 54.52% | 中 |

2.

新消费 vs 传统消费估值特征

新消费板块特征:

- 高估值、高增长:泡泡玛特P/E达35.52倍,但ROE高达54.52%,PEG为0.65(<1表示仍有合理估值)[0]

- 高波动性:2024-2025年期间涨幅达904.01%,但年化波动率56.87%,最大回撤43.59%[0]

- 流动性敏感:港股流动性宽松时易涨至头晕目眩,短期估值透支明显[1]

传统消费板块特征:

- 低估值、高股息:申洲国际P/E仅12.73倍,安踏体育P/E 14.02倍,显著低于新消费[0]

- 业绩稳健:申洲国际净利润率21.16%,安踏体育19.71%,盈利质量高[0]

- 波动率相对较低:安踏体育年化波动率37.29%,最大回撤29.86%[0]

📈

二、港股消费板块价格走势分析

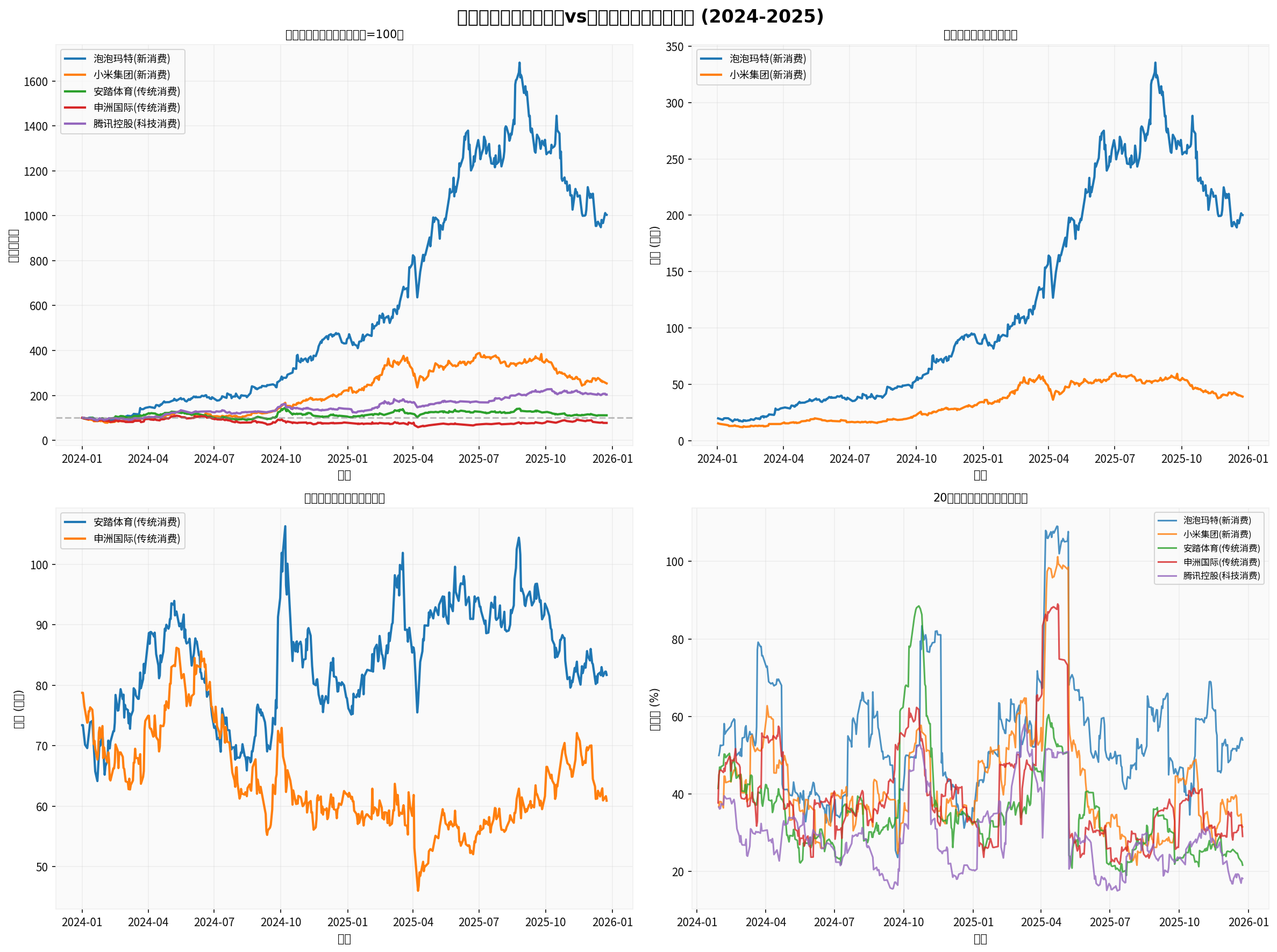

图表1:港股消费板块价格走势对比 (2024-2025)

上图展示了新消费和传统消费代表个股在2024-2025年期间的价格表现差异[0]:

关键统计数据

[0]:| 股票 | 期初价格 | 期末价格 | 总收益率 | 年化波动率 | 最大回撤 |

|---|---|---|---|---|---|

| 泡泡玛特 | 19.94港元 | 200.20港元 | +904.01% |

56.87% | 43.59% |

| 小米集团 | 15.48港元 | 39.22港元 | +153.36% |

44.98% | 37.37% |

| 安踏体育 | 73.40港元 | 81.70港元 | +11.31% |

37.29% | 29.86% |

| 申洲国际 | 78.75港元 | 60.90港元 | -22.67% |

40.86% | 46.64% |

| 腾讯控股 | 296.60港元 | 603.00港元 | +103.30% |

30.96% | 23.49% |

关键发现:

- 新消费爆发式增长:泡泡玛特和小米集团在2024-2025年期间实现了超过150%的惊人涨幅[0]

- 传统消费相对滞后:安踏体育和申洲国际涨幅有限,申洲国际甚至出现下跌[0]

- 波动率差异显著:新消费波动率明显高于传统消费和科技消费[0]

💰

三、估值修复机会评估

1.

DCF估值分析

泡泡玛特(9992.HK)新消费代表

[0]:

- 当前价格:200.20港元

- 公允价值区间:76.08 - 453.40港元

- 中性情景:284.70港元(+42.2%上行空间)

- 保守情景:76.08港元(-62.0%下行风险)

- 乐观情景:453.40港元(+126.5%上行潜力)

- 历史增长:5年收入CAGR达50.9%,净利润率18.3%

申洲国际(2313.HK)传统消费代表

[0]:

- 当前价格:60.90港元

- 公允价值区间:58.93 - 100.43港元

- 中性情景:71.43港元(+17.3%上行空间)

- 保守情景:58.93港元(-3.2%下行风险)

- 乐观情景:100.43港元(+64.9%上行潜力)

- 历史增长:5年收入CAGR为5.6%,净利润率18.6%

估值修复逻辑

[1][2]:

- 政策支持:中央经济工作会议将"扩大内需"列为2026年中国经济工作的八大重点任务之首,商务部、央行、金融监管总局联合发布提振消费的11条政策措施

- 估值低位:港股消费板块估值分位数处于历史低位(约9.78%),具备修复基础

- 资金回流:全球资金再配置,港股受益于海外资金回流与内需提振预期

- 风格轮动:科技与消费呈现"跷跷板"效应,当前消费风格具备补涨逻辑

🎯

四、配置比例优化策略

图表2:港股消费板块估值性价比分析

[0]

上图展示了主要消费股的P/E、P/B和ROE的关系,气泡大小代表P/B倍数[0]:

1. 核心配置建议:新消费vs传统消费

基于上述分析,建议采用**"核心-卫星"策略**:

🔒 防守型配置(核心仓位:40-50%)

传统消费龙头(低估值+高股息)

:

-

安踏体育(2020.HK):

- P/E 14.02x,ROE 23.75%,ROE/PB比率达7.24[0]

- 盈利能力强劲,净利润率19.71%[0]

- 2024-2025年表现稳健(+11.31%),波动率37.29%[0]

- 配置建议:20-25%

-

申洲国际(2313.HK):

- P/E 12.73x,最低估值水平,ROE/PB比率7.99[0]

- 净利润率21.16%,自由现金流强劲[0]

- DCF中性情景下有17.3%上行空间[0]

- 配置建议:15-20%

⚔️ 进攻型配置(卫星仓位:20-30%)

新消费龙头(高增长+高波动)

:

-

泡泡玛特(9992.HK):

- 虽然P/E较高(35.52x),但ROE达54.52%,PEG仅0.65[0]

- 海外扩张加速,中东、加拿大、英国等地新店密集开业[1]

- DCF中性情景下有42.2%上行空间,但需警惕高估值风险[0]

- 配置建议:10-15%

-

小米集团(1810.HK):

- P/E 20.24x,ROE 18.65%,估值相对合理[0]

- 小米汽车等新业务带来增长预期

- 2024-2025年涨幅153.36%,但近期回调幅度较大(近6个月-33.47%)[0]

- 配置建议:10-15%

📱 科技消费配置(10-20%)

- 腾讯控股(0700.HK):

- P/E 22.07x,ROE 20.29%,波动率最低(30.96%)[0]

- 2024-2025年涨幅103.30%,最大回撤仅23.49%[0]

- 兼具消费属性和科技属性,提供稳健增长

- 配置建议:10-20%

2. 动态调整策略

基于市场环境的配置调整

[2]:

| 市场环境 | 新消费配置 | 传统消费配置 | 调整逻辑 |

|---|---|---|---|

市场上涨初期 |

25-30% | 30-35% | 新消费弹性大,优先配置 |

市场高位震荡 |

15-20% | 40-45% | 增加防守仓位,锁定收益 |

市场调整期 |

10-15% | 45-50% | 传统消费抗跌性强 |

政策利好期 |

20-25% | 35-40% | 受益于内需刺激政策 |

3. 风险控制原则

- 单一股票权重控制:单只股票不超过15-20%,避免集中度风险

- 分批建仓策略:新消费板块波动大,建议分3-4批建仓,降低成本

- 止损纪律:新消费个股设置20-25%止损线,传统消费15-20%

- 动态再平衡:每季度回顾配置比例,偏离超过5个百分点时进行再平衡

🔮

五、2026年投资展望

根据私募机构观点,2026年投资环境呈现以下特点 [2]:

- 经济结构:中国经济维持结构性增长,与房地产深度绑定的行业面临压力,传统消费复苏节奏偏缓

- 产业趋势:AI产业链与新消费两大赛道有望维持高景气度,成为经济增长的重要亮点

- 市场表现:2025年港股已实现较大幅度上涨,2026年结构性机会将成为核心看点

- 投资逻辑:行业景气度仍是选股核心,需关注企业盈利能力和估值匹配度

重点关注方向

[2]:| 赛道 | 代表公司/领域 | 投资逻辑 |

|---|---|---|

IP经济 |

泡泡玛特、布鲁可 | Z世代消费升级,海外扩张 |

宠物经济 |

宠物食品、医疗厂商 | "她经济"驱动,消费升级 |

折扣零售 |

名创优品、拼多多 | 消费降级背景下的性价比选择 |

国货美妆 |

珀莱雅、毛戈平 | 受益于美妆平价趋势 |

户外经济 |

三夫户外、探路者 | 疫情后生活方式转变 |

⚠️

六、风险提示

- 新消费估值风险:泡泡玛特等新消费股虽增长强劲,但P/E超过35倍,需警惕估值泡沫挤压和商业模式质疑[1]

- 流动性风险:港股是非常吃流动性的市场,全球流动性收紧时,热门板块容易大幅回调[1]

- 政策不确定性:消费刺激政策效果仍需观察,CPI回暖趋势初现但基础不牢固[2]

- 行业竞争加剧:新消费赛道火热吸引大量竞争者,单一爆款难持续,需关注企业多元化能力[1]

📌

结论与建议

核心观点

:-

港股消费板块具备估值修复基础:当前估值处于历史低位,政策支持力度加大,全球资金回流新兴市场[1][2]

-

新消费vs传统消费配置比例:

- 稳健型投资者:传统消费60-70%,新消费20-30%

- 平衡型投资者:传统消费50-60%,新消费30-40%

- 激进型投资者:传统消费40-50%,新消费40-50%

-

投资策略:以低估值传统消费作为防守底仓,高增长新消费作为进攻矛头,科技消费作为稳健收益增强

-

关键时点:关注2026年Q2消费数据验证情况,以及新消费龙头(如泡泡玛特)海外扩张成效,届时可考虑进一步调整配置比例

参考文献

[0] 金灵API数据 - 港股消费板块市场数据、公司财务指标、估值分析、价格走势统计

[1] 证券时报 - “港股’新消费三姐妹’股价持续调整 多元增长能力将成为估值修复基石” (2025-12-19)

[2] 中国基金报 - “六大私募把脉2026:股市仍有较好机会成长与价值风格趋于均衡” (2025-12-21)

[3] 新浪财经 - “估值低位+政策’组合拳’出击,关注消费板块中长期配置价值” (2025-12-18)

[4] 新浪财经 - “风格与趋势共振:新消费投资图景” (2025-12-16)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

2313

--

2313

--

2020

--

2020

--

1810

--

1810

--

0700

--

0700

--

9992

--

9992

--