火电企业转型与电力市场改革深度分析

#火电企业转型 #电力市场改革 #新能源 #售电公司 #盈利模式重构 #估值分析

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600578

--

600578

--

000543

--

000543

--

火电企业转型与电力市场改革深度分析

一、市场背景与政策演变

1.1 电力市场交易规则的关键变化

2025年以来,中国电力市场改革进入全面深化阶段,核心政策导向呈现以下特征:

年度长协向月度竞价倾斜

- 火电企业年度签约底线从70%降至60%,主动签约策略从追求超额收益转向保底签约

- 2025年1-11月,全国电力市场交易电量达6.03万亿千瓦时,同比增长7.6%,占全社会用电量比重63.7%[1]

- 中长期交易电量5.77万亿千瓦时,现货交易电量2613亿千瓦时,绿电交易电量2967亿千瓦时(同比增长41.3%)[1]

136号文开启新能源市场化新时代

- 2025年初发布的《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》标志着新能源电站收益模式从固定电价向市场化交易转型[2]

- 各省承接细则呈现区域分化趋势。以山东为例,光伏机制电价为0.225元/kWh,风电为0.319元/kWh,较煤电基准价0.3949元/kWh分别下浮43%和19%[3]

容量电价与辅助服务机制落地

- 火电企业已从报表端体现容量电价、辅助服务带来的稳定盈利[2]

- 华能国际2024年调峰调频等辅助服务收入合计27亿元,同比增长85%;中国神华2025年上半年火电辅助服务收入达3.2亿元[3]

1.2 广东、湖北2026年电力交易特征

售电公司超额收益分成政策

- 广东2026年起对售电公司月度平均批零差价高于0.01元/千瓦时的超额部分,按1:9比例分享给用户[2]

- 河南、陕西、安徽、江西、四川等地区也发布了限价政策,政策导向明显向用户端倾斜

区域分化明显

- 广东市场化交易电量占比已达82%,形成"年度长协+月度竞价+现货实时交易"的完整体系[4]

- 中西部省份如陕西、安徽等正处于过渡期,设置了分时交易收益分成机制

二、火电企业转型对盈利能力的影响

2.1 从基荷电源向调节性电源的战略转型

传统火电企业正经历深刻的功能定位转变,从

单一发电的基荷电源

向支撑性与调节性资源

转型[3]。这一转变带来了收益模式的根本性重构:

收益结构多元化

- 电量收入:占比从2020年的98%逐步下降至2025年预期的55%,2026年将进一步降至47%

- 容量电价:2024年约占总收入的15%,2025-2026年预计提升至18-20%

- 辅助服务:占比从2020年的2%提升至2024年的10%,2026年预期达到15%

- 现货价差套利:新兴业务,2025年占比约15%,2026年预期增至18%

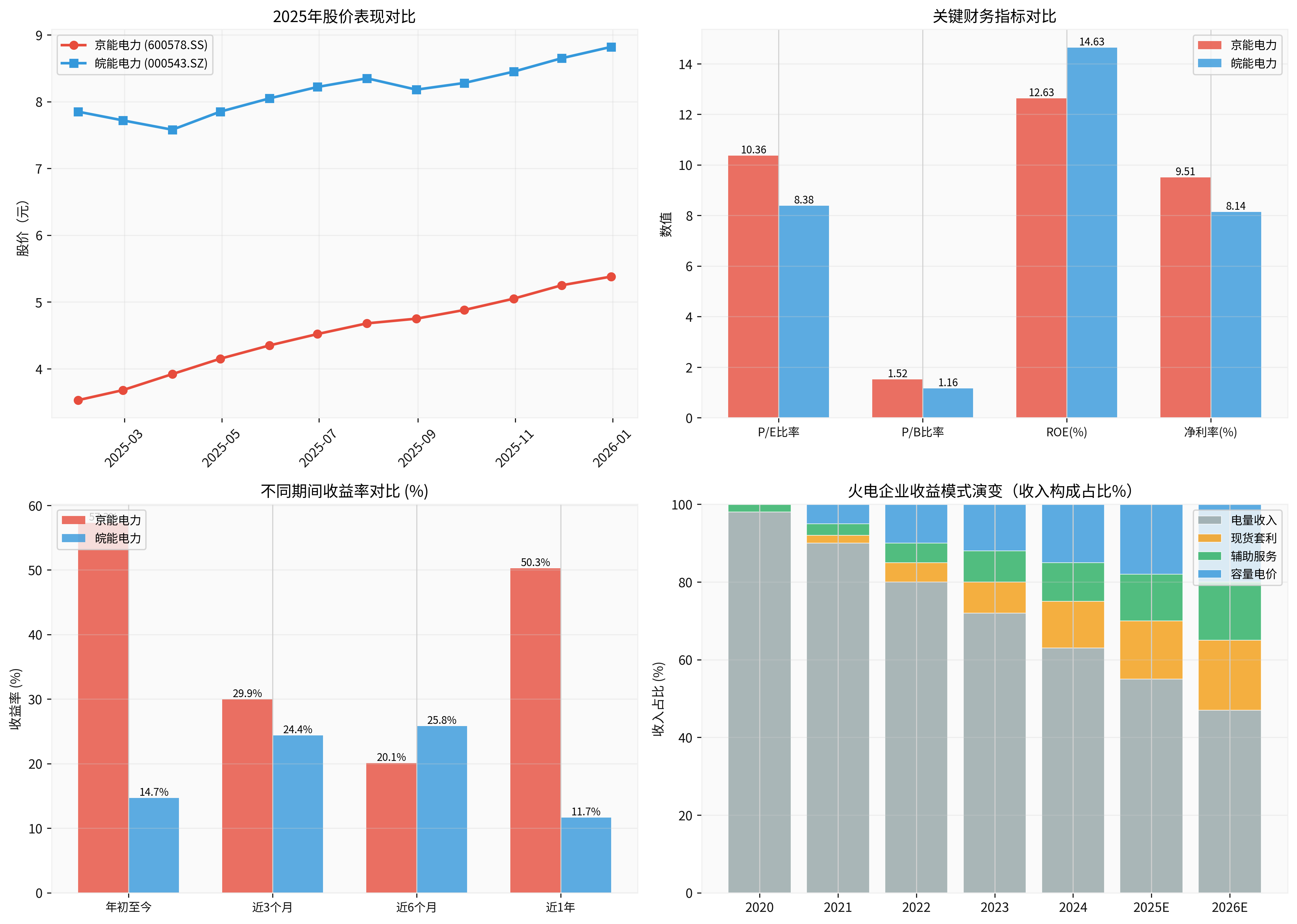

2.2 代表性企业财务表现对比

京能电力(600578.SZ) - 区域龙头表现突出

- 2025年股价表现:年初至今涨幅**+52.41%**,表现优异[0]

- 估值水平:P/E 10.36x,P/B 1.52x,低于行业平均但体现成长性预期[0]

- 盈利能力:ROE 12.63%,净利率9.51%,财务态度保守[0]

- 财务健康:最新自由现金流12.72亿元,债务风险分类为高风险但可控[0]

皖能电力(000543.SZ) - 中部地区稳健增长

- 2025年股价表现:年初至今涨幅**+12.36%**,相对温和[0]

- 估值水平:P/E 8.38x,P/B 1.16x,估值更具吸引力[0]

- 盈利能力:ROE 14.63%(高于京能),净利率8.14%[0]

- 财务健康:自由现金流为负(-18.40亿元),反映资本开支压力,债务风险分类为高风险[0]

2.3 转型对盈利能力的双面影响

正面因素:

- 容量电价提供稳定收益:煤电机组获得容量补偿,缓解经营困难[3]

- 辅助服务市场扩容:深度调峰、备用等系统服务价值凸显,大型煤电企业2024年辅助服务收入显著增长[3]

- 煤价下行改善空间:2025年京唐港动力煤价降至823元/吨,周环比下降1.0%[2]

- 灵活性改造优势:具有规模优势、调节性能强的机组更具竞争优势[3]

负面因素:

- 利用小时数下降:2024年全国煤电发电设备利用小时为4,628小时,同比下降[3]

- 电价承压:在内蒙古、京津冀等风光资源富集区,火电机组上网电价处于下降状态[3]

- 调峰效率损失:负荷率下降导致锅炉效率下降,增加碳排放成本[3]

- 改造成本压力:灵活性改造、低碳化建设需要大量资本投入[3]

三、对不同类型企业估值的差异化影响

3.1 火电企业:公用事业属性强化,估值中枢抬升

估值逻辑重构

火电企业正从传统的周期性行业向

公用事业化

转型,这一转变将带来估值体系的重构[2]:

- 盈利稳定性提升:容量电价+辅助服务提供稳定现金流,降低业绩波动性

- 分红预期增强:盈利模式多元化后,现金流更加可预测,支撑高股息策略

- P/B估值法适用性:作为重资产行业,净资产价值成为重要估值锚点

估值分化加剧

- 区域龙头(如京能电力):享受"公用事业化+成长性"双重溢价,2025年股价涨幅达57.31%[0]

- 地方企业:面临资金规模、技术水平、竞价能力等多重挑战,转型难度较大[3]

- 央企优势:可依托集团母公司优质项目注入,低碳转型绩效优于地方企业[3]

推荐关注指标

- 容量电价收入占比

- 辅助服务收入增速

- 灵活性改造进度

- 区域电力供需格局

3.2 新能源企业:电价下行压力与绿电溢价对冲

核心挑战:136号文后的市场化定价

新能源企业自2025年起告别固定补贴,进入全面市场定价阶段,面临三大挑战:

- 电价下行压力:山东光伏机制电价0.225元/kWh(较基准价下浮43%),风电0.319元/kWh(下浮19%)[3]

- "零电价"或"负电价"频现:部分省份电力市场年累计近3000小时"零电价"时段,东部用电大省也接近2000小时[1]

- IRR门槛倒挂:以云南为例,集中式指导电价0.248元/kWh较2023年下降18%,与央企内部6.5% IRR门槛首次倒挂[5]

对冲因素:多元收益模式崛起

新能源企业收益模式正从单一电量依赖向"

电量+容量+辅助服务+绿证/碳资产

"多元结构转变[3]:

- 绿电溢价:2025年1-10月全国累计交易绿证5.96亿个,交易价格提升至5.22元/个[5]

- 绿证交易规模提升:2024年全国绿证交易4.46亿个,同比增长364%[3]

- 高耗能行业强制消纳:政策明确要求电解铝、数据中心等强制消纳绿电[5]

估值影响

短期承压

:

- P/E估值法适用性下降,盈利波动性加大

- 项目收益率预期下调,影响装机增长预期

- 2025年多家央企废止光伏指标项目80个,规模超11GW[5]

长期机遇

:

- 绿电溢价成为重要收益补充,头部企业绿电交易溢价占比达22%[4]

- 补贴回收加速:金开新能、太阳能2025年前8个月回收补贴分别达2024年全年的190%和170%[5]

- 估值体系向"装机量+绿证收益+碳资产价值"重构

推荐标的特征

- 风光资源优质区域(如"三北"地区)

- 高比例绿电交易能力

- 低资金成本(央企背景)

- 存量资产"以大代小"改造潜力(如龙源电力)[5]

3.3 售电公司:商业模式重构,价值重估

盈利模式的根本性转变

售电公司正经历从"

价差套利

"向"综合能源服务

"的深度转型:

| 时期 | 主要盈利来源 | 批零价差 | 增值服务占比 |

|---|---|---|---|

| 2020年前后 | 批零价差 | 0.1元/千瓦时 | <10% |

| 2025年头部企业 | 多元化收入 | 0.03元/千瓦时 | >50% |

数据来源:网络搜索[4]

2025年头部售电公司收益构成

- 绿电交易溢价:22%

- 虚拟电厂调峰收益:18%

- 批零价差收益:<50%

- 其他增值服务:10%+

估值影响因素

负面因素

:

- 价差空间压缩:批零价差从0.1元/千瓦时降至0.03元/千瓦时,部分省份甚至出现"零价差"[4]

- 利润分成机制:广东1:9、陕西2:8等分成比例向用户端倾斜,压缩盈利空间[2]

- 市场竞争加剧:全国约5000家售电公司,80%以上仍以零售业务为核心营收来源[4]

正面因素

:

- 增值服务崛起:深圳某新能源公司为电子产业园定制"光伏+储能+节能改造"方案,使用电成本降低30%,售电公司获得"电费+服务费+碳收益"多元收入[4]

- 虚拟电厂聚合:注册主体超1.4万家,参与调峰市场获得新收益来源[1]

- 区域分化机会:广东、江苏等沿海省份市场化程度高,创新业务空间大[4]

估值方法论

- 传统P/E法:适用于零售模式为主的成熟企业

- 平台估值法:适用于聚合大量用户资源的综合能源服务商

- 用户价值法:单个用户ARPU值×用户数×变现能力

四、2026年展望与投资策略

4.1 火电企业:把握"公用事业化"红利

核心逻辑

火电企业正从周期股向

公用事业股

转型,这一进程将持续推动估值中枢抬升[2]。

关键催化因素

- 容量电价机制完善:2026年容量电价收入占比有望提升至20%

- 辅助服务市场扩容:调峰、调频、备用等品种丰富度提升

- 煤价维持低位:长协煤政策继续发挥稳定器作用[1]

风险因素

- 利用小时数持续下滑

- 碳市场成本上升

- 灵活性改造成本超预期

4.2 新能源企业:分化加剧,精选龙头

投资逻辑

"

量增价减

"格局下,选择具备资源禀赋+资金成本+技术优势

的综合龙头。

筛选标准

- 资源质量:弃风/弃光率低于区域平均水平

- 绿电溢价:高耗能客户绑定能力

- 资金成本:央企背景或低融资成本平台

- 存量改造:老旧场"以大代小"潜力

4.3 售电公司:关注商业模式创新者

投资逻辑

从"价差套利"向"

平台经济

"转型,用户资源是核心资产。

筛选标准

- 用户规模:工商业用户粘性与规模

- 增值服务:储能、节能改造、碳资产管理等业务占比

- 技术能力:负荷预测、市场研判、风险管控水平

- 区域优势:广东、江苏等市场化程度高区域

五、总结与建议

5.1 核心结论

-

火电企业转型:从年度长协转向月度竞价是必然趋势,但容量电价和辅助服务提供了盈利"安全垫",公用事业化将推动估值中枢系统性抬升[2][3]

-

新能源企业挑战:136号文后的市场化定价带来短期阵痛,电价下行压力与"零电价"频现挤压盈利空间[3][5],但绿电溢价和绿证交易提供长期对冲机制

-

售电公司重构:盈利模式从单一价差向多元服务转型,平台价值重估成为关键,头部企业已成功实现收益结构多元化[4]

-

估值分化加剧:

- 火电:区域龙头享受"公用事业化+成长性"溢价

- 新能源:资源与资金优势企业强者恒强

- 售电:商业模式创新者价值重估

5.2 投资建议

火电企业

新能源企业

- 重点关注:龙源电力、三峡能源等风光资源大户,具备绿电溢价能力[5]

- 配置策略:精选个股,关注绿证交易、补贴回收进度

- 风险提示:电价下行、IRR倒挂、项目收益率不达预期

售电公司

- 重点关注:广东、江苏等区域头部企业,具备增值服务能力

- 配置策略:主题性机会,关注商业模式创新

- 风险提示:价差空间持续压缩、政策变动

5.3 2026年关键观察指标

| 类别 | 关键指标 | 观察频率 |

|---|---|---|

| 火电 | 容量电价收入占比、辅助服务收入增速、利用小时数 | 季度 |

| 新能源 | 绿电交易量、绿证价格、市场化电价水平 | 月度 |

| 售电公司 | 批零价差、增值服务收入占比、用户数量 | 季度 |

| 政策 | 电力现货市场扩容进度、碳市场配额分配 | 月度 |

图表说明

:

参考文献

[0] 金灵API数据 - 京能电力(600578.SZ)、皖能电力(000543.SZ)公司财务及市场数据

[1] 新华网 - “1至11月全国电力市场交易电量破6万亿千瓦时” (2025年12月25日)

https://news.cn/2025-12-25/c58efe3a885b45a5bd991e2021b8d0a1/c.html

[2] 证券时报 - “瞬间,封死涨停!136号文,彻底引爆?” (2025年12月3日)

https://www.stcn.com/article/detail/3523161.html

[3] 专题研究报告 - “电力市场化改革全面深化,电力与储能企业盈利模式将重构” (2025年12月)

https://pdf.dfcfw.com/pdf/H3_AP202512131799791567_1.pdf

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600578

--

600578

--

000543

--

000543

--