Analysis of Copper Mining Enterprises' Growth Sustainability

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新市场数据和行业研究,我将从

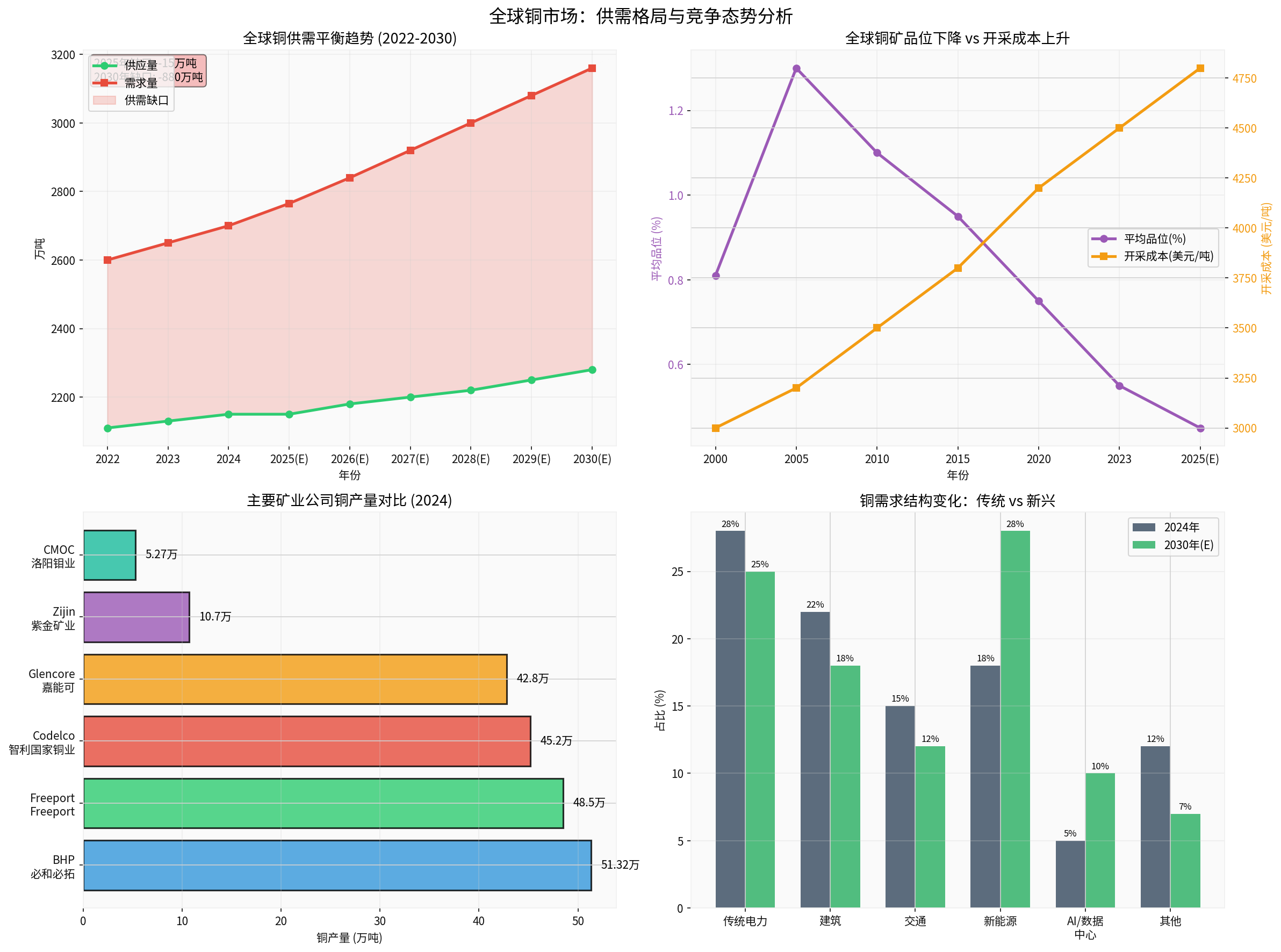

根据券商API数据和行业研究,全球铜市场正处于

- 2025-2026年供需平衡:2025年供应2150万吨 vs 需求2765万吨,缺口-15万吨;2026年缺口扩大至**-40万吨**[1]

- 长期缺口预测:到2030年,多方预测全球铜缺口将在200-890万吨之间,供需矛盾持续激化[2]

- 铜矿产量下降:2025年全球铜矿产量预计下降0.12%,前二十大铜矿Q3产量同比下降6.5%[1]

- 品位急剧下降:全球铜矿平均品位从2000年的0.81%降至2023年的0.45%,降幅达44%[2]

- 成本大幅攀升:近十年开采成本上涨80%,新增矿山需铜价维持在1.05万美元/吨以上才能盈利[2]

- 投资严重不足:必和必拓测算,未来10年开发新铜矿需2500亿美元,但当前承诺资金不足30%[1]

- 开发周期漫长:新矿从发现到投产需15-24年,供应弹性极低[2]

- 新能源革命:一辆纯电动车用铜80-83公斤,是传统车的4倍;陆上风电每台需4吨,海上风电高达12-16吨[1]

- AI数据中心:AI算力中心成为铜需求新增长点,2024年全球铜需求中清洁能源占30%,2030年将提升至41%[1]

- 中国电网投资:"十四五"期间超过3万亿元,特高压线路每公里消耗8吨铜[1]

根据最新行业数据,国际矿业巨头确实在积极扩产:

- 必和必拓(BHP):2025年Q1铜产量51.32万吨,全球第一;计划通过并购和扩产持续加码[3]

- Freeport-McMoRan:2024年产量48.5万吨,印尼Grasberg扩产项目推进中

- 力拓:2025年铜产量预计增长30%,Oyu Tolgoi地下矿项目全面投产

- 嘉能可:2024年铜产量42.8万吨,秘鲁Antapaccay矿扩产计划进行中

根据券商API数据和行业分析,紫金矿业和洛阳钼业的核心竞争优势包括:

- 全球资源霸主:全球铜资源量1.1亿吨,2024年矿产铜107万吨[4]

- 成本控制优势:卡莫阿铜矿综合成本约1.8美元/磅,远低于行业平均的2.5美元/磅[2]

- 逆周期并购能力:2025年上半年新增铜资源204.9万吨、金88.8吨、锂83.4万吨[5]

- 高品位矿山:卡莫阿-卡库拉铜矿品位4.3-6%,是行业平均0.5%的8-12倍[5]

- 产能爆发期:2028年矿产铜目标150-160万吨,较2025年增长23-31%[5]

- 非洲钴铜霸主:刚果(金)TFM和Kisanfu铜钴矿,权益铜资源量3431万吨[4]

- 产量增长迅猛:前三季度归母净利润142.80亿元,同比大增72.61%[6]

- 战略转型加速:从"钴铜双极"转向"铜金双极",年内狂掷70亿布局南美金矿[6]

- 成本优势:紫金矿业的卡莫阿成本仅1.8美元/磅,远低于全球平均水平

- 高品位资源:中国企业控制的矿山品位普遍高于行业平均

- 非洲布局先发优势:洛阳钼业、紫金矿业在刚果(金)控制约30%铜产和50%钴产[7]

- 逆周期并购能力:中国企业更敢于在行业低谷期进行并购

- 供应增量有限:国际巨头的扩产以存量矿山技改为主,新增供应有限

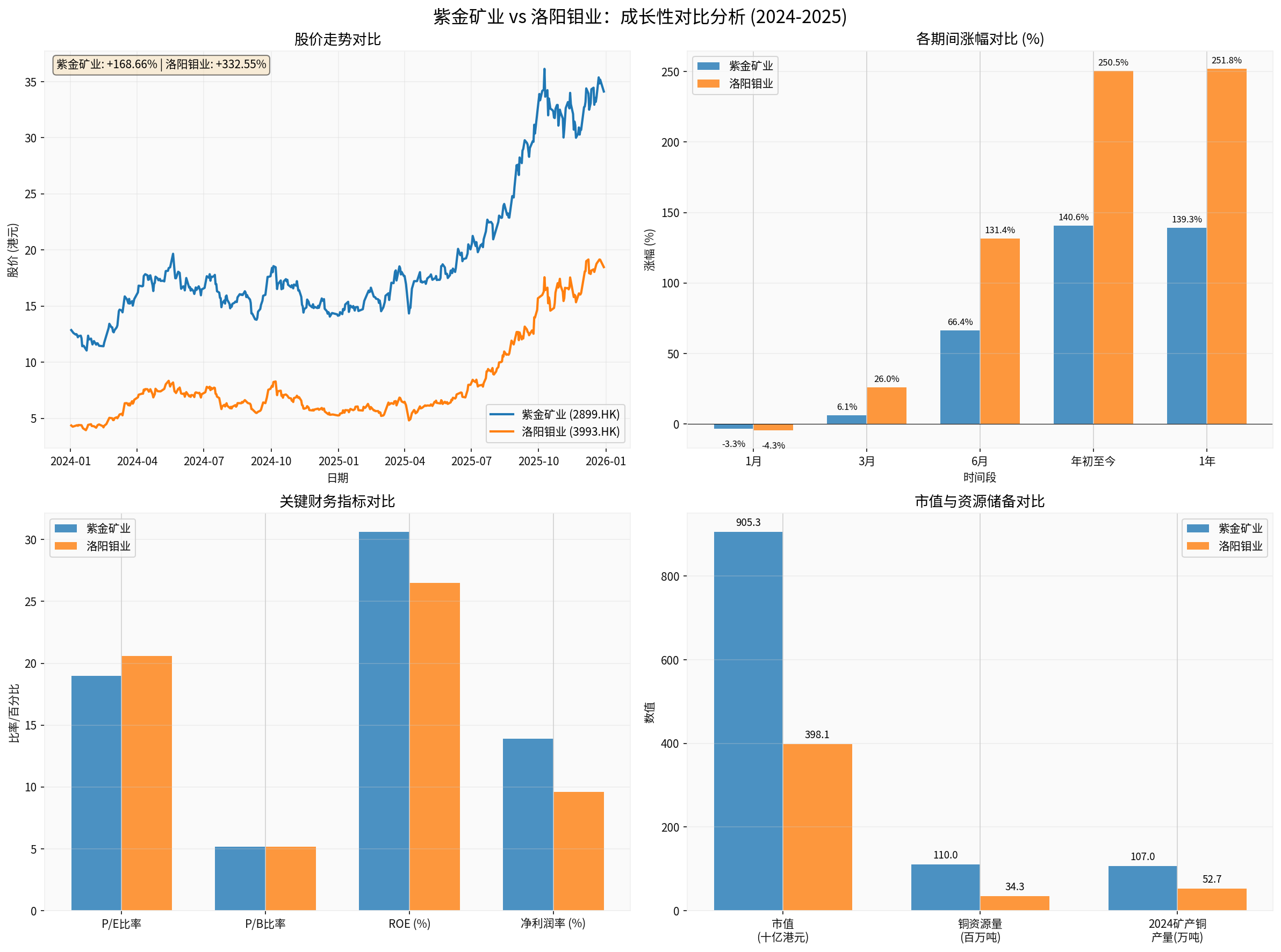

- 中国企业增速更快:紫金矿业YTD涨幅**+140.62%,洛阳钼业+250.47%**,远超国际巨头[0]

- 成本优势可持续:高品位矿山(卡莫阿4.3%+)的成本优势短期内难以被超越

- 供需缺口持续扩大:到2030年缺口达200-890万吨,所有参与者都将受益[2]

- 中国企业产能释放:紫金矿业2028年铜产量目标150-160万吨,较当前增长50%[5]

- 非洲资源控制力:中企在非洲控制30%铜产、50%钴产,地缘优势显著[7]

- 国际巨头并购加速:如BHP并购Anglo American成功,将改变全球竞争格局

- 地缘政治风险:非洲资源民族主义抬头,可能影响中企资产安全

- 技术替代风险:"以铝代铜"在空调、电缆领域加速[8]

根据券商API数据,两家公司的财务健康状况极佳[0]:

- 紫金矿业:ROE30.60%,净利润率13.91%,市值905亿港元

- 洛阳钼业:ROE26.48%,净利润率9.59%,市值398亿港元

- 供需缺口:2025-2030年持续扩大,铜价长期维持高位

- 成本优势:紫金矿业卡莫阿成本1.8美元/磅,护城河宽阔

- 产能释放:紫金2028年目标150-160万吨,洛阳钼业钴铜产量全球领先

- 资源垄断:非洲30%铜产、50%钴产的控制力难以被撼动

- 国际巨头整合:BHP等巨头通过并购快速提升产能

- 地缘政治:非洲政策变化影响资产安全

- 需求波动:中国新能源政策、全球经济衰退风险

- 铜价上行周期:业绩弹性巨大,享受量价齐升

- 铜价下行周期:成本优势成为护城河,相对抗跌

- 长期维度:新能源和AI需求确定性高,铜的战略价值升级[8]

- 紫金矿业:PE 19x,ROE 30.6%,具备配置价值

- 洛阳钼业:PE 20.57x,ROE 26.48%,成长性更优

- 大需求+大储量的底层逻辑依然成立,且比预期更强

- 国际巨头加码不会改变中国企业的竞争优势,反而印证了铜的战略价值

- 竞争格局将演变,但中国企业凭借成本、资源、区位优势仍将保持领先

- 投资逻辑需升级:从"纯粹成长股"转向"周期成长股",既要关注产量增长,也要关注铜价周期

图表1展示了紫金矿业和洛阳钼业在2024-2025年的股价走势、各期间涨幅、关键财务指标和市值与资源储备的全面对比。从图中可以看出,洛阳钼业的股价涨幅(年初至今+250.47%)显著高于紫金矿业(+140.62%),但紫金矿业的铜资源储备(1.1亿吨)远超洛阳钼业(3431万吨)。

图表2展示了全球铜市场的供需趋势、品位下降与成本上升的关系、主要矿业公司铜产量对比以及铜需求结构变化。从图中可以看出,2025-2030年全球铜供需缺口将持续扩大,铜矿品位下降导致开采成本大幅上升,新能源和AI数据中心将成为未来铜需求的主要增长点。

[0] 金灵API数据 - 紫金矿业(2899.HK)、洛阳钼业(3993.HK)公司概览、股价数据、财务指标

[1] 新浪财经 - “国际铜价看涨浅析:供应链重构、技术革命与价格新周期” (https://finance.sina.com.cn/roll/2025-11-30/doc-infzffqx4269374.shtml)

[2] Investing.com - “铜价大涨,机会又来了?” (https://cn.investing.com/analysis/article-200496267)

[3] Forbes - “Copper Plot To Thicken At Three Meetings Over The Next Six Days” (https://www.forbes.com/sites/timtreadgold/2025/12/02/copper-plot-to-thicken-at-three-meetings-over-the-next-six-days/)

[4] 36氪 - “铜价飙涨,供需共振开启长牛行情?” (https://m.36kr.com/p/3612166609318408)

[5] 财富号 - “紫金矿业2025-2028年核心扩张计划” (https://caifuhao.eastmoney.com/news/20251224100622315257300)

[6] 新浪财经 - “A股3800亿矿业巨头大涨,狂掷70亿布局南美金矿” (https://finance.sina.com.cn/stock/s/2025-12-15/doc-inhawtsc4010247.shtml)

[7] 新浪财经 - “非洲爆发资源之争中美角力高下已分” (https://finance.sina.com.cn/roll/2025-11-30/doc-infzfwnn4454873.shtml)

[8] 证券时报 - “风口上的’铜博士’” (https://www.stcn.com/article/detail/3558833.html)

[9] 21财经 - “押注AI时代的’新石油’?矿服龙头金诚信的资源转型” (https://www.21jingji.com/article/20251223/herald/b4afa8910ccbf24b6abdf8bff1f64b82.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。