2026年市场展望:科技股集中度风险与AI驱动的大宗商品机遇

#2026_market_outlook #tech_stocks #generative_ai #S&P500_concentration_risk #commodities #uranium #copper #natural_gas #valuation_analysis

混合

美股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NVDA

--

NVDA

--

AAPL

--

AAPL

--

MSFT

--

MSFT

--

CCJ

--

CCJ

--

FCX

--

FCX

--

CHK

--

CHK

--

EQT

--

EQT

--

综合分析

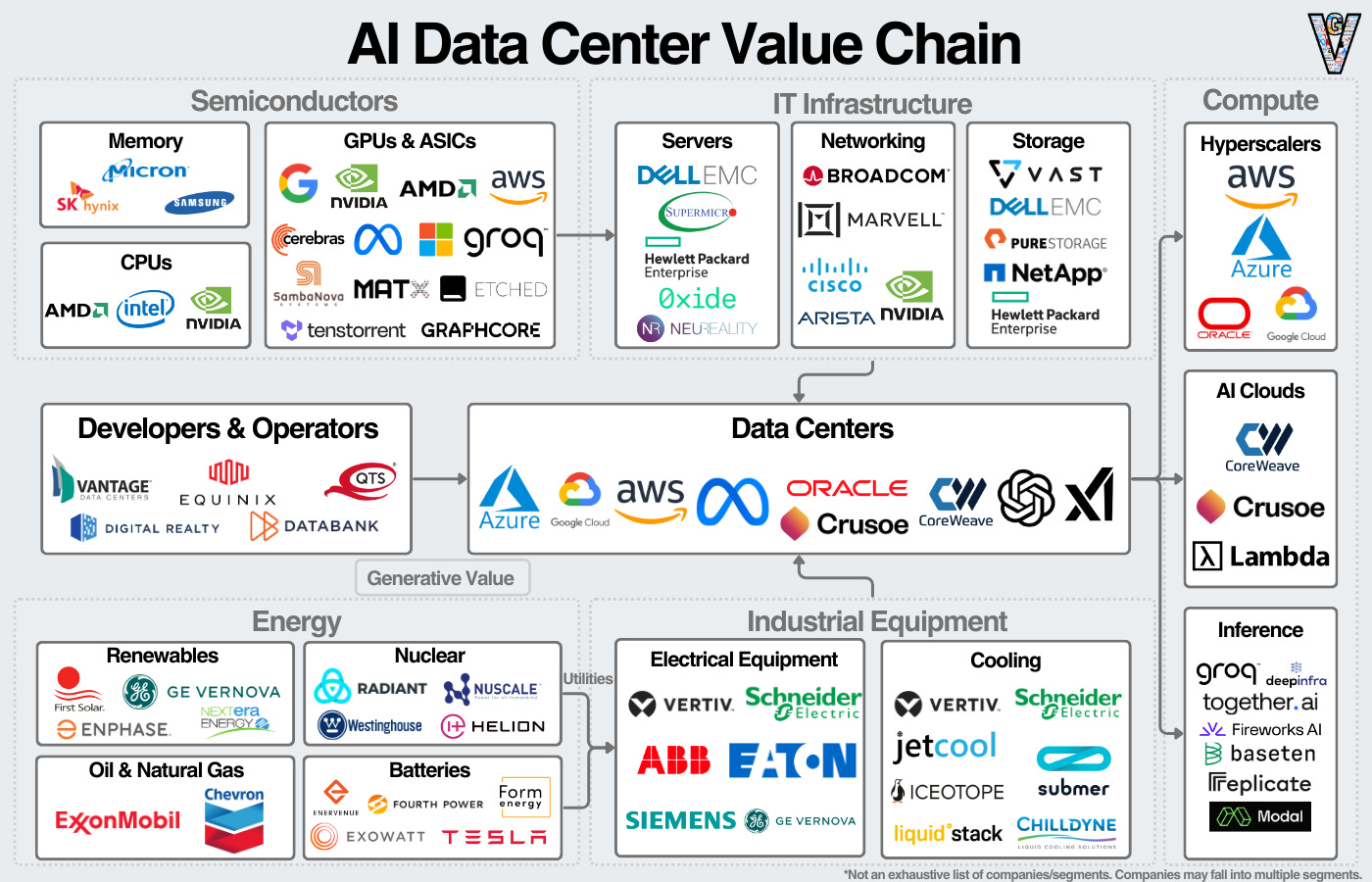

本分析结合了Seeking Alpha 2026年市场展望[1]和内部市场数据[0]。生成式AI是2025年科技股上涨的主要催化剂,NVDA、AAPL和MSFT等龙头股今年以来(YTD)均录得两位数回报[0]。然而,这种增长导致标普500指数中34.4%的权重集中在‘七巨头’(Magnificent Seven)科技股,带来了系统性的指数集中度风险[0]。与此同时,AI数据中心的电力需求推动了铀、铜和天然气的乐观前景——这些大宗商品对数据中心的供电和建设至关重要。大宗商品生产商对此反应积极,今年以来表现强劲,包括铀生产商CCJ(+77.99%)和铜生产商FCX(+40.02%)[0]。估值对比显示出明显差异:尽管部分科技股市盈率(P/E)偏高(NVDA46.72倍,AAPL36.49倍)[0],但大宗商品生产商的EV/OCF比率更低(FCX12.74倍,CHK7.61倍),相比科技股更高的EV/OCF(NVDA55.77倍,AAPL36.94倍),现金流指标更具吸引力[0]。

核心见解

- 标普500指数集中度风险具有系统性:七巨头占34.4%的权重意味着科技股下跌可能对整体指数造成不成比例的影响,加剧市场波动[0]。

- AI的跨行业溢出效应:AI数据中心常被忽视的能源需求,在科技增长与大宗商品市场之间建立了直接联系,这是2026年一个未被充分重视的趋势[1]。

- 大宗商品的估值效率:尽管部分大宗商品企业市盈率偏高(如CCJ104.01倍),但其更低的EV/OCF比率表明,与高增长科技股相比,现金流效率更高[0]。

风险与机遇

风险

- 科技行业:若盈利增长放缓,高市盈率可能面临风险;监管审查可能影响估值[0]。

- 标普500指数:若科技股表现不佳,集中度风险可能加剧下行波动[0]。

- 大宗商品:供需动态和地缘政治风险导致的价格波动;生产商面临的环境监管压力[0]。

机遇

- 大宗商品需求:铀、铜和天然气将受益于AI数据中心的能源需求[1]。

- 估值投资机会:大宗商品生产商具有吸引力的现金流指标,为科技股之外提供了替代投资机会[0]。

关键信息摘要

- 生成式AI推动2025年科技股上涨,但导致标普500指数权重集中[0][1]。

- AI数据中心的电力需求是铀、铜和天然气的利好催化剂[1]。

- 与高估值科技股相比,大宗商品的现金流估值更有利[0]。

- 风险包括科技股估值脆弱性、标普500指数集中度风险以及大宗商品价格波动[0]。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NVDA

--

NVDA

--

AAPL

--

AAPL

--

MSFT

--

MSFT

--

CCJ

--

CCJ

--

FCX

--

FCX

--

CHK

--

CHK

--

EQT

--

EQT

--