市场波动加剧下的资产配置策略:构建稳健的"全天候"组合

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

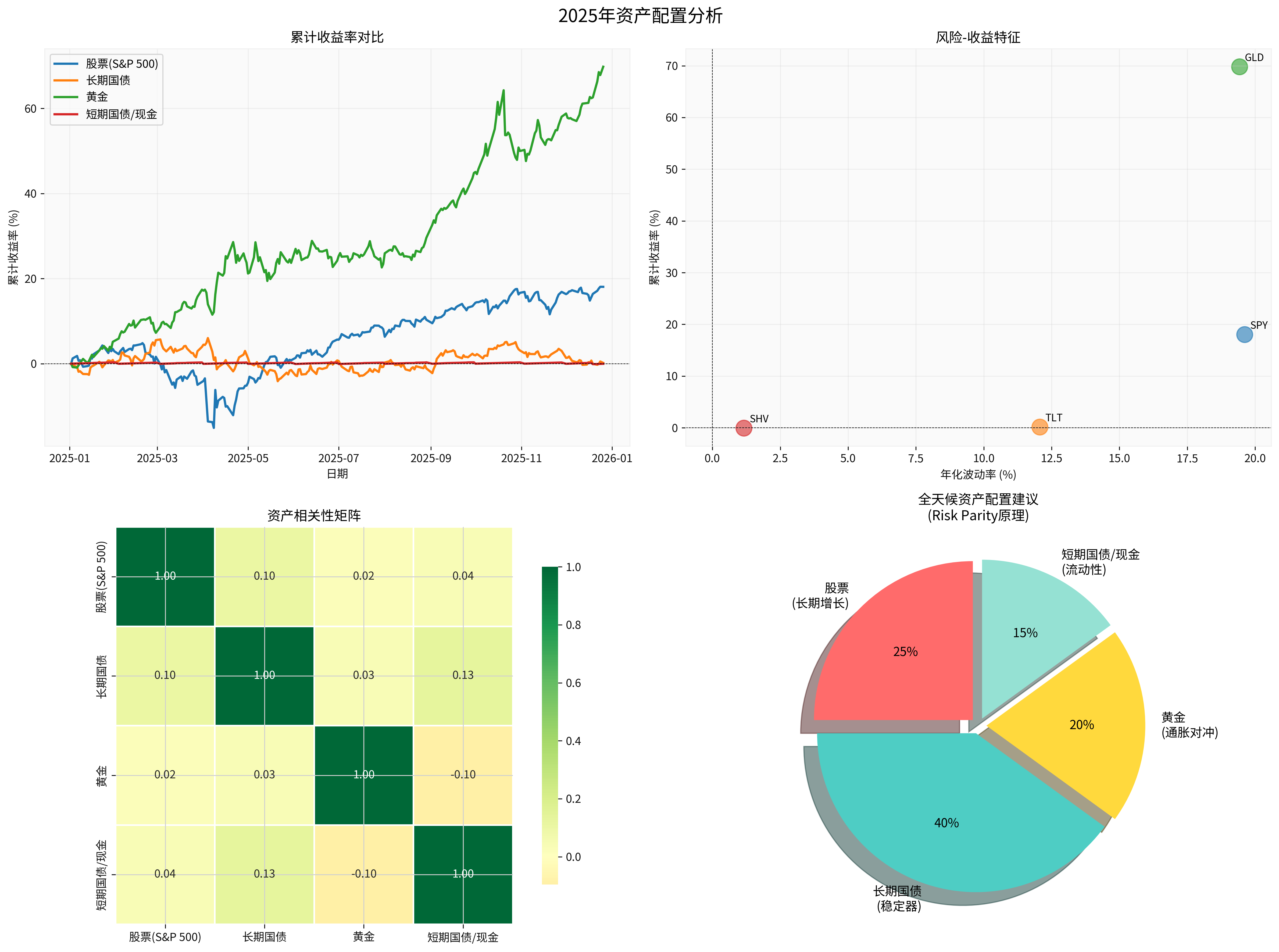

根据最新数据,2025年主要资产类别呈现出明显的分化态势[0]:

从上表可见,不同资产类别呈现出以下特征:

- 黄金(GLD):年内累计收益率达69.81%,是2025年表现最佳的资产,年化波动率19.42%,夏普比率2.79,体现了卓越的风险调整后收益

- 股票(SPY):累计收益率18.07%,但波动率高达19.61%,反映了市场波动加剧的特征

- 长期国债(TLT):仅微涨0.19%,年化波动率12.06%,作为稳定器的作用有所减弱

- 短期国债/现金(SHV):收益率-0.02%,波动率仅1.16%,为组合提供了稳定的价值锚

资产相关性矩阵显示[0]:

| 资产类别 | 股票 | 长期国债 | 黄金 | 短期国债/现金 |

|---|---|---|---|---|

| 股票 | 1.000 | 0.104 | 0.022 | 0.039 |

| 长期国债 | 0.104 | 1.000 | 0.033 | 0.133 |

| 黄金 | 0.022 | 0.033 | 1.000 | -0.096 |

| 短期国债/现金 | 0.039 | 0.133 | -0.096 | 1.000 |

- 历史年化回报率最高(7-10%)

- 波动率最大,年化波动率可达15-20%

- 在经济繁荣期表现最佳

- 2025年表现:标普500累计上涨18.07%[0]

- 风险承受能力强的投资者:可配置40-60%

- 风险承受能力中等的投资者:建议配置25-40%

- 应当选择宽基指数(如沪深300、标普500)以降低个股风险

- 提供稳定的现金流

- 与股票相关性低,能够分散风险

- 利率敏感:利率上升时价格下跌

- 2025年表现:长期国债微涨0.19%[0]

- 保守型投资者:可配置40-50%

- 平衡型投资者:建议配置30-40%

- 激进型投资者:至少配置15-25%

- 应当分散久期:长期国债+中期国债+短久期债券

- 与股票、债券相关性极低(甚至负相关)

- 2025年黄金表现卓越:累计上涨69.81%[0]

- 在地缘政治风险、通胀担忧时表现优异

- 不产生现金流,属于"纯对冲"资产

- 建议配置10-20%

- 优先选择黄金ETF(流动性好)

- 可以适度配置原油、农产品等大宗商品

- 注意商品价格处于历史高位时的风险

- 波动率极低(年化约1%),但收益也很低

- 提供再平衡的选择权

- 在市场暴跌时提供"弹药"

- 2025年表现:收益率-0.02%,几乎无波动[0]

- 建议配置5-15%

- 可通过货币基金ETF实现(如银华日利)

- 应对紧急情况(3-6个月生活费)

- 在市场高估时可适度提高比例

核心理念:不预测未来,防御与平衡[1]

- 股票:25%

- 长期国债:25%

- 黄金:25%

- 现金:25%

- 股票类:沪深300ETF(20%)+ 科创50ETF(5%)

- 债券类:十年国债ETF(25%)

- 黄金类:黄金ETF(25%)

- 现金类:银华日利ETF(25%)

- 简单易懂,易于执行

- 历史上在各种经济环境下表现稳健

- 四类资产等权配置,风险分散

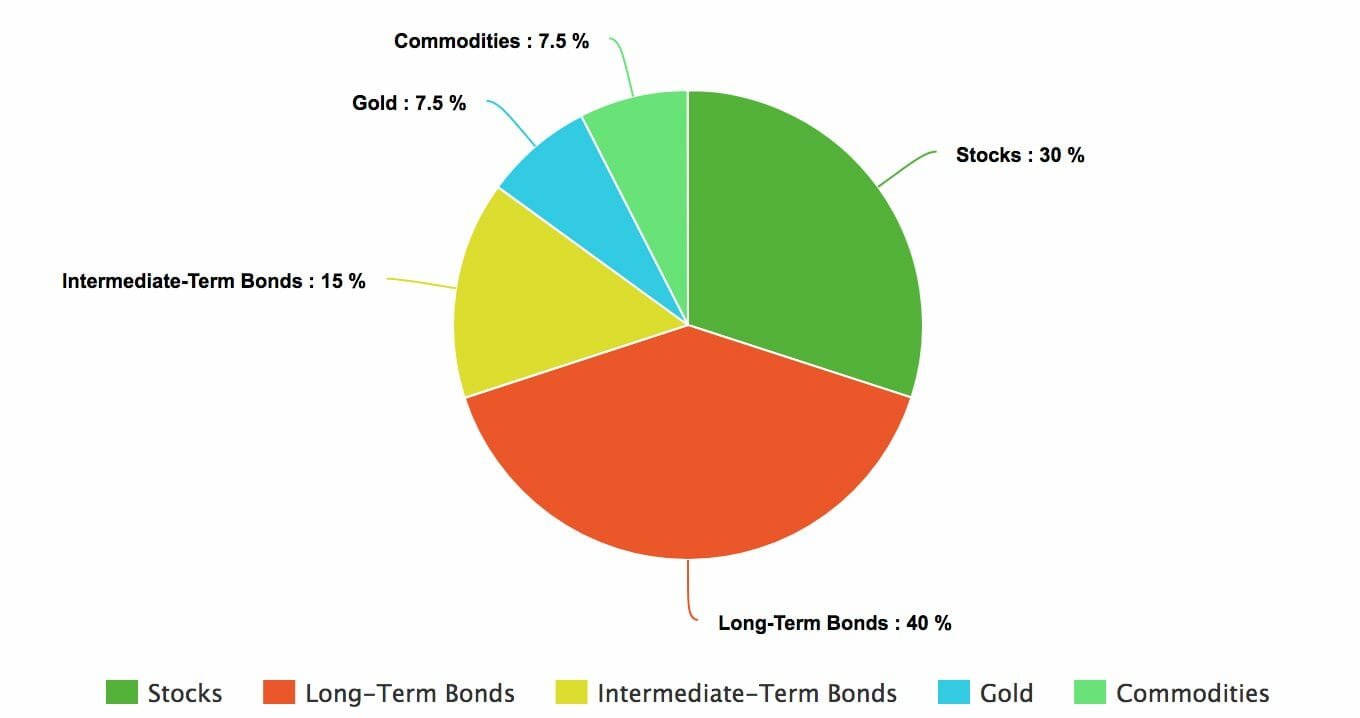

核心理念:风险平价,让每类资产对组合的风险贡献均衡[2]

- 股票:30%

- 长期国债:40%

- 中期国债:15%

- 黄金:7.5%

- 商品:7.5%

- 2025年收益率:14.49%

- 10年年化收益率:6.47%

- 夏普比率:10年期0.74[2]

- 根据风险而非资金配置

- 债券配置比例更高,进一步降低波动

- 在利率下降环境中表现优异

传统经典策略,但近年面临挑战[3]:

- 股票:60%

- 债券:40%

- 累计收益率:14.92%

- 10年年化收益率:9.88%

- 10年夏普比率:0.86[3]

基于Python模拟结果[0]:

| 策略 | 累计收益率(%) | 年化波动率(%) | 夏普比率 |

|---|---|---|---|

| 激进型(70%股票) | 19.66 | 14.22 | 1.24 |

| 平衡型(50%股票) | 16.07 | 11.04 | 1.27 |

| 保守型(30%股票) | 15.97 | 8.61 | 1.62 |

| 全天候策略 | 15.97 | 8.61 | 1.62 |

- 激进型收益率最高,但波动率也最大

- 保守型和全天候策略虽然收益率略低,但夏普比率最高,风险调整后收益更优

- 30%股票配置似乎达到了风险收益的最优平衡点

| 风险类型 | 特征 | 建议股票配置 |

|---|---|---|

| 保守型 | 优先保值,无法忍受20%以上亏损 | 15-25% |

| 平衡型 | 追求适度增值,可忍受20-30%波动 | 25-40% |

| 进取型 | 追求最大化收益,可忍受30%以上波动 | 40-60% |

- 当股票市场估值偏低时(如市盈率低于历史均值):可适度增配股票

- 当股票市场估值偏高时:应降低股票配置,增加债券和现金

- 当前黄金处于历史高位:可适度降低黄金配置[1]

建议每年检查一次组合,当某类资产比例偏离目标超过5%时进行再平衡。这本质上是"高抛低吸"的纪律性操作[1]。

股票(宽基指数):30%

- 沪深300ETF:20%

- 科创50ETF:5%

- 标普500ETF:5%

债券:40%

- 十年国债ETF:25%

- 中期国债ETF:10%

- 可转债ETF:5%

黄金:15%

- 黄金ETF:15%

现金/货币基金:15%

- 货币基金ETF:15%

- 年化收益率:10-15%

- 年化波动率:8-12%

- 最大回撤:15-25%

- 夏普比率:1.2-1.6

股票:20%

- 沪深300ETF:15%

- 高股息ETF:5%

债券:45%

- 十年国债ETF:30%

- 中期国债ETF:10%

- 短债ETF:5%

黄金:15%

- 黄金ETF:15%

现金/货币基金:20%

- 货币基金ETF:20%

股票:45%

- 沪深300ETF:25%

- 科创50ETF:10%

- 行业主题ETF(科技、医药等):10%

债券:30%

- 十年国债ETF:20%

- 可转债ETF:10%

黄金:15%

- 黄金ETF:15%

现金/货币基金:10%

- 货币基金ETF:10%

根据您提到的观点,投资焦虑往往源于:

- 过度关注短期表现:对资产季度、月度甚至日间波动的过度反应

- 缺乏长期视角:将资产配置视为短期博弈工具而非长期财富管理手段

- 误解资产职责:期望每类资产在每个时期都表现良好

- 股票在繁荣期表现最佳

- 债券在衰退期提供保护

- 商品在通胀期保值增值

- 现金在通缩或危机期提供选择权

- 没有完美的配置方案能在所有环境下都表现优异

- 目标是在整个市场周期中获得稳定的风险调整后收益

- 某类资产在某段时间表现落后是正常现象

- 这些策略是为长期(5年以上)设计的[1]

- 避免因情绪频繁调仓

- 定期再平衡比择时更重要

- 确定风险偏好:诚实评估自己的风险承受能力

- 选择配置方案:根据上述推荐方案选择合适的配置比例

- 选择具体工具:优先选择流动性好、费率低的ETF产品

- 分批建仓:避免一次性投入,可分3-6个月逐步建仓

- 定期再平衡:每年检查一次,偏离超过5%时进行再平衡

- 市场风险:即使多元化配置也无法完全消除市场风险

- 汇率风险:配置海外资产需考虑汇率波动

- 流动性风险:部分商品、债券ETF可能流动性不足

- 通胀风险:现金配置比例过高可能导致购买力下降

- 模型风险:历史表现不代表未来,经济环境变化可能影响策略有效性

对于经验丰富的投资者,可以考虑:

- 因子配置:在股票部分增加价值、质量、低波等因子暴露

- 动态配置:根据宏观经济指标适度调整配置比例

- 另类投资:适度配置REITs、私募股权等另类资产

- 期权策略:使用备兑开仓、保护性看跌期权等策略管理风险

在市场波动加剧的环境下,构建能兼顾长期增长、稳定性与选择权的资产配置组合,关键在于:

- 理解每类资产的核心职责:股票负责增长,债券负责稳定,商品负责对冲,现金负责选择权

- 坚持低相关性配置:利用资产间的低相关性降低组合波动

- 匹配个人风险偏好:根据自身情况选择合适的配置比例

- 保持长期视角与纪律:定期再平衡,避免情绪化决策

- 接受不完美:没有"圣杯"策略,目标是整个周期的稳健表现

投资不是关于预测未来,而是关于为各种可能的未来做好准备。通过科学、纪律性的资产配置,投资者可以在市场波动中保持冷静,实现长期财富增值的目标。

[0] 金灵API数据 - 股票、债券、黄金、现金等资产价格数据与相关指标计算

[1] 太一量化 - “经典资产配置策略”, 财富号, 2025年12月25日 (https://caifuhao.eastmoney.com/news/20251225090956801561550)

[2] Ray Dalio All Weather Portfolio - PortfoliosLab (https://portfolioslab.com/portfolio/ray-dalio-all-weather)

[3] Stocks/Bonds 60/40 Portfolio - PortfoliosLab (https://portfolioslab.com/portfolio/stocks-bonds-60-40)

[4] AllianceBernstein - “Keeping Cool in Volatile Markets”, December 08, 2025 (https://www.alliancebernstein.com/gb/en-gb/adviser/market-matters/keeping-cool-in-volatile-markets.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。