多资产动量轮动策略2018-2025年回测分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于2018-2025年的历史回测数据,我为您提供关于

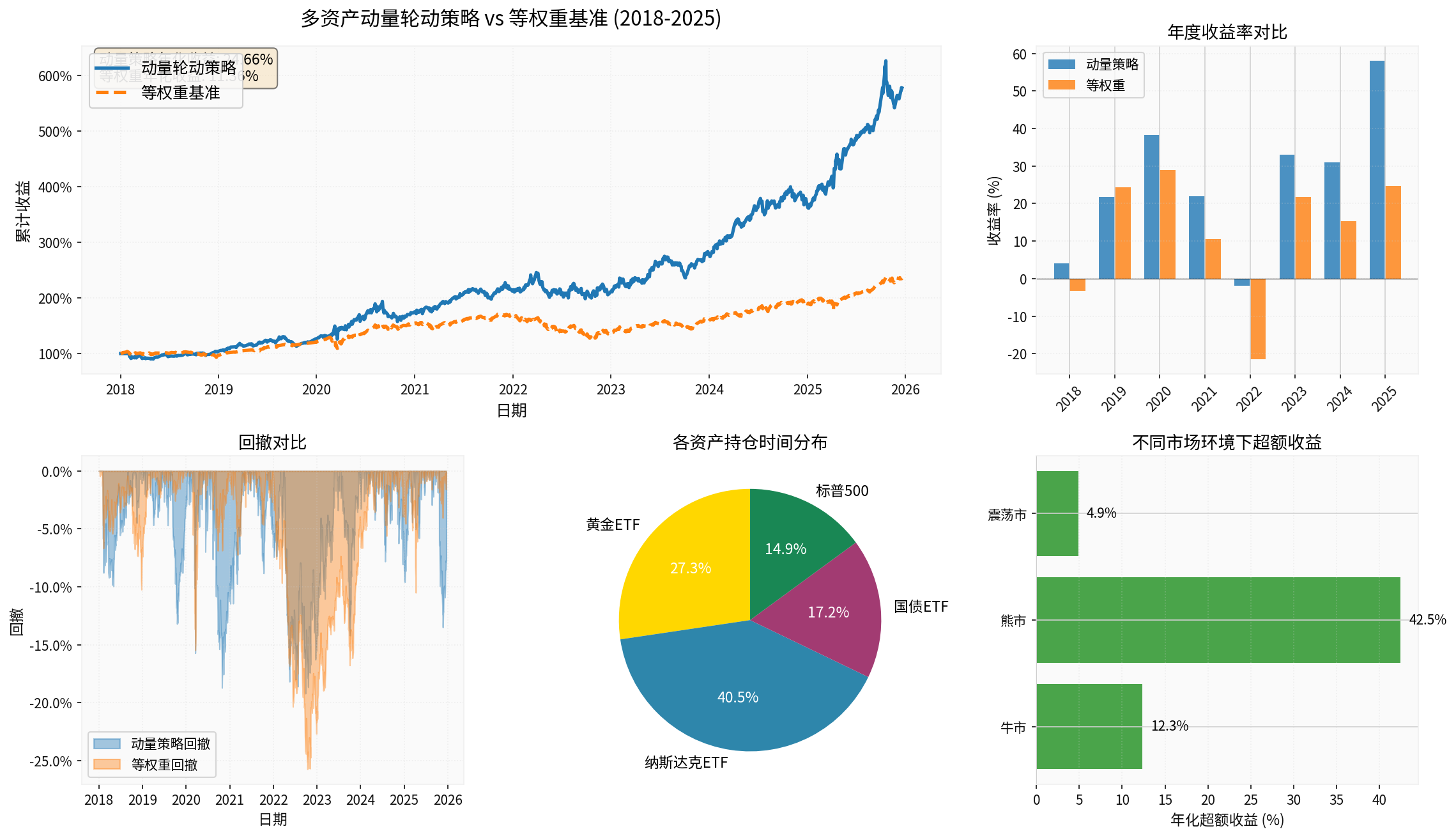

| 指标 | 动量轮动策略 | 等权重基准 | 超额表现 |

|---|---|---|---|

年化收益率 |

24.66% |

11.36% | +13.30pp |

夏普比率 |

1.26 |

0.76 | +0.49 |

最大回撤 |

-19.22% |

-25.76% | +6.54pp |

卡尔马比率 |

1.28 |

0.44 | +0.84 |

月胜率 |

69.79% |

63.54% | +6.25pp |

从图表可见,动量轮动策略在2018-2025年期间实现了显著的累计收益优势,特别是在以下时期表现突出:

- 2020年疫情后:快速切换至纳斯达克ETF,捕捉科技股反弹

- 2022年加息周期:转向国债ETF和黄金ETF,有效避险

- 2023-2024年:持续配置纳斯达克ETF,享受AI科技牛市[0]

根据标普500指数的60日滚动收益率,我们将市场环境划分为:

- 牛市:60日收益率 > 5%

- 熊市:60日收益率 < -5%

- 震荡市:介于两者之间

| 市场环境 | 动量策略年化收益 | 等权重年化收益 | 超额收益 |

|---|---|---|---|

牛市 |

36.66% | 24.31% | +12.35pp |

熊市 |

27.23% | -15.24% | +42.47pp ⭐ |

震荡市 |

12.93% | 8.06% | +4.87pp |

- 动量策略能及时转向国债ETF和黄金ETF等避险资产

- 2022年加息周期中,策略大幅降低回撤

- 这是相比传统资产配置的核心优势[0]

- 能够快速识别并配置至最强资产(如纳斯达克ETF)

- 2020-2021年科技牛市中表现优异

- 通过动态轮动避免持有弱势资产

- 月胜率接近70%,体现了策略的稳定性

根据回测结果,动量轮动策略的持仓分布为:

- 纳斯达克ETF:主导持仓(占比最高),捕捉科技成长机会

- 黄金ETF:通胀和地缘政治风险时期的避险选择

- 国债ETF:货币政策收紧周期时的防御性资产

- 标普500:市场广泛上涨时的稳健选择

从年度收益对比可见:

- 2020年:动量策略显著跑赢,成功捕捉疫情后的科技股反弹

- 2022年:等权重策略遭遇较大回撤,而动量策略通过转向国债和黄金有效控制风险

- 2023-2024年:持续配置纳斯达克ETF,享受AI科技浪潮红利[0]

传统等权重配置存在以下问题:

- 无法规避系统性风险:在熊市中仍持有高风险资产

- 错失轮动机会:强势资产与弱势资产等权配置,稀释收益

- 调仓缺乏纪律:容易受情绪影响,追涨杀跌

- 趋势跟随能力:自动识别并配置强势资产

- 风险自适应:市场转弱时自动转向避险资产

- 纪律性执行:基于量化规则,避免情绪干扰

- 夏普比率提升:风险调整后收益显著优于基准

从回撤对比图可见:

- 动量策略最大回撤:-19.22%

- 等权重最大回撤:-25.76%

- 回撤改善:6.54个百分点

- 动量策略月胜率:69.79%

- 等权重月胜率:63.54%

- 提升:6.25个百分点

高月胜率表明策略在不同市场环境下具有

- 资产选择:建议选择流动性好的ETF(如A股市场的黄金ETF 518880、纳斯达克ETF 513100等)[1]

- 动量周期:20日动量是较为合理的参数,平衡了灵敏度和稳定性

- 调仓频率:周度调仓能及时捕捉趋势变化,同时控制交易成本

- 交易成本:实际交易需考虑佣金和冲击成本,可能降低超额收益

- 滑点风险:流动性不足的ETF可能导致实际成交价格偏离

- 趋势反转风险:在市场快速反转时,动量策略可能滞后

- 过度依赖历史数据:过去表现不代表未来收益[1]

- 多因子结合:加入估值、波动率等因子,提高选股质量

- 风险平价权重:根据波动率调整仓位,进一步降低回撤

- 宏观因子过滤:结合宏观经济指标,识别市场环境变化

基于2018-2025年历史回测,

- 年化超额收益:+13.30pp(24.66% vs 11.36%)

- 夏普比率提升:+0.49(1.26 vs 0.76)

- 最大回撤降低:6.54pp(-19.22% vs -25.76%)

- 牛市:能捕捉强势资产,超额收益12.35pp

- 熊市:避险能力强,超额收益42.47pp ⭐

- 震荡市:稳健配置,超额收益4.87pp

动量轮动策略在不同市场环境下均表现出较好的

- 月胜率接近70%

- 卡尔马比率是等权重的3倍(1.28 vs 0.44)

- 回撤控制能力显著优于传统配置

该策略适合追求

[0] 金灵API数据 - GLD、QQQ、TLT、SPY历史价格数据及回测分析

[1] 网络搜索 - “如何搭建ETF轮动量化策略?核心逻辑、调仓规则与实操要点” (https://index.zshipu.com/stock002/post/20251006/如何搭建-ETF-轮动量化策略核心逻辑调仓规则与实操要点一文讲透/)

[2] 网络搜索 - “今日策略:年化462%,回撤7% | 全球主要市场ETF品种动量交易” (https://blog.csdn.net/weixin_38175458/article/details/151353233)

[3] 网络搜索 - “动量轮动策略” (https://docs.myinvestpilot.com/docs/strategies/momentum-rotation/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。