银轮股份(002126.SZ)投资分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

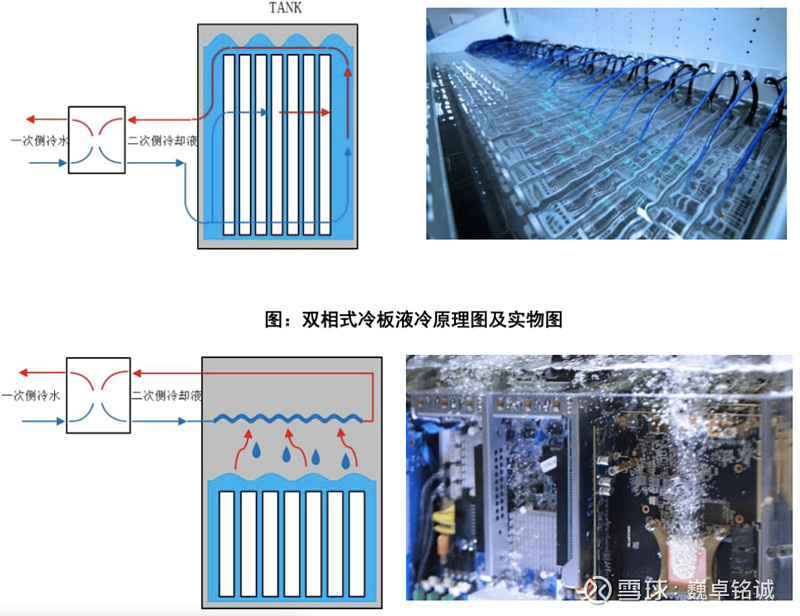

银轮股份(浙江银轮机械股份有限公司)是一家专注于热管理系统的汽车零部件企业,近年来积极布局数字能源和液冷散热领域,实现了业务的多元化拓展[1]。

- 2024年数字能源业务收入达10.27亿元,同比增长47.44%,占总营收的8.08%[1]

- 公司已成功拿下BTB算力中心液冷散热系统订单,2024年8月获得108套订单,12月新增193套订单,覆盖三家数据中心整体解决方案服务商[1]

- 液冷技术已在储能、超充和数据中心等领域实现突破性应用[1]

- 2025年前三季度实现营业收入110.57亿元,同比增长20.12%

- 归属于母公司所有者的净利润6.72亿元,同比增长11.18%[1]

- 2024年8月-2025年8月期间,公司在数据中心领域形成了覆盖服务器机柜内外部的液冷产品布局,部分品类已进入逐步放量阶段[3]

根据最新技术分析数据(截至2025年12月26日)[0]:

| 技术指标 | 数值 | 信号 | 解读 |

|---|---|---|---|

MACD |

无交叉 | bullish(看涨) |

未形成金叉或死叉,但整体偏多 |

KDJ |

K:78.1, D:70.8, J:92.7 | bullish | 处于超买区域但仍保持上升动能 |

RSI(14) |

正常区间 | - | 无超买或超卖信号 |

Beta |

0.7 | - | 波动性低于大盘 |

需要指出的是,根据我们的技术分析数据,

用户提到的"MACD金叉"可能是基于以下原因:

- 不同时间框架分析:日线级别可能未形成金叉,但小级别(如60分钟、30分钟)可能存在金叉

- 不同数据源:不同券商或平台的数据计算可能存在差异

- 滞后性:金叉信号可能在数据更新前已经形成

- 液冷业务高速增长:营收增长58.94%的数据反映出数字能源业务的强劲发展势头[1]

- 机构普遍看好:已有18家机构对银轮股份三季报进行点评,看好液冷业务发展前景[1]

- 新产品放量:兆瓦级浸没一体式液冷设备等新产品已进入逐步放量阶段[3]

- 估值合理:基于25年25-27倍PE,目标价32.6-35.2元,相较当前股价有14%-23%空间[2]

- 技术信号偏弱:MACD未形成金叉,股价处于横盘整理阶段[0]

- 估值偏高:当前P/E为36.69倍,高于行业平均水平

- 短期回调压力:近日股价下跌3.55%,短期可能面临调整

尽管液冷业务增长强劲(同比增长47.44%),但从技术分析角度看,股价尚未发出明确的买入信号。建议投资者关注以下指标:

- MACD是否形成金叉(突破$38.21阻力位可能触发)

- 成交量是否有效放大

- 液冷业务订单落地情况

若股价有效突破$38.21并伴随MACD金叉,可能迎来较好的买入时机。在当前横盘整理阶段,建议投资者保持观望或轻仓参与。

[1] DoNews - 《英伟达GB300掀起液冷新战事,银轮股份何以占据先机?》(https://www.donews.com/article/detail/7331/92341.html)

[2] 东方财富网 - 《银轮股份(002126.SZ)》(https://pdf.dfcfw.com/pdf/H3_AP202503241646791974_1.pdf)

[3] 浙江银轮机械股份有限公司 - 《2025年半年度报告摘要》(http://static.cninfo.com.cn/finalpage/2025-08-27/1224580481.PDF)

[0] 金灵AI金融数据库 - 银轮股份技术分析与实时行情

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。