机构衍生品对冲策略对A股市场的深度影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

期权做市商在卖出期权后,必须进行动态对冲以管理风险:

- Delta对冲:当市场上涨时,做市商需要买入现货保持中性;下跌时需要卖出

- Gamma踩踏:在极端行情下,做市商的集中对冲操作会放大价格波动,形成正反馈循环[0]

这种机制导致了双重效应:

- 长期:对冲活动平滑了市场波动,降低整体波动率

- 短期:当市场快速下跌时,做市商的止损抛售会加剧下跌(如文章中提到的"午盘跳水")

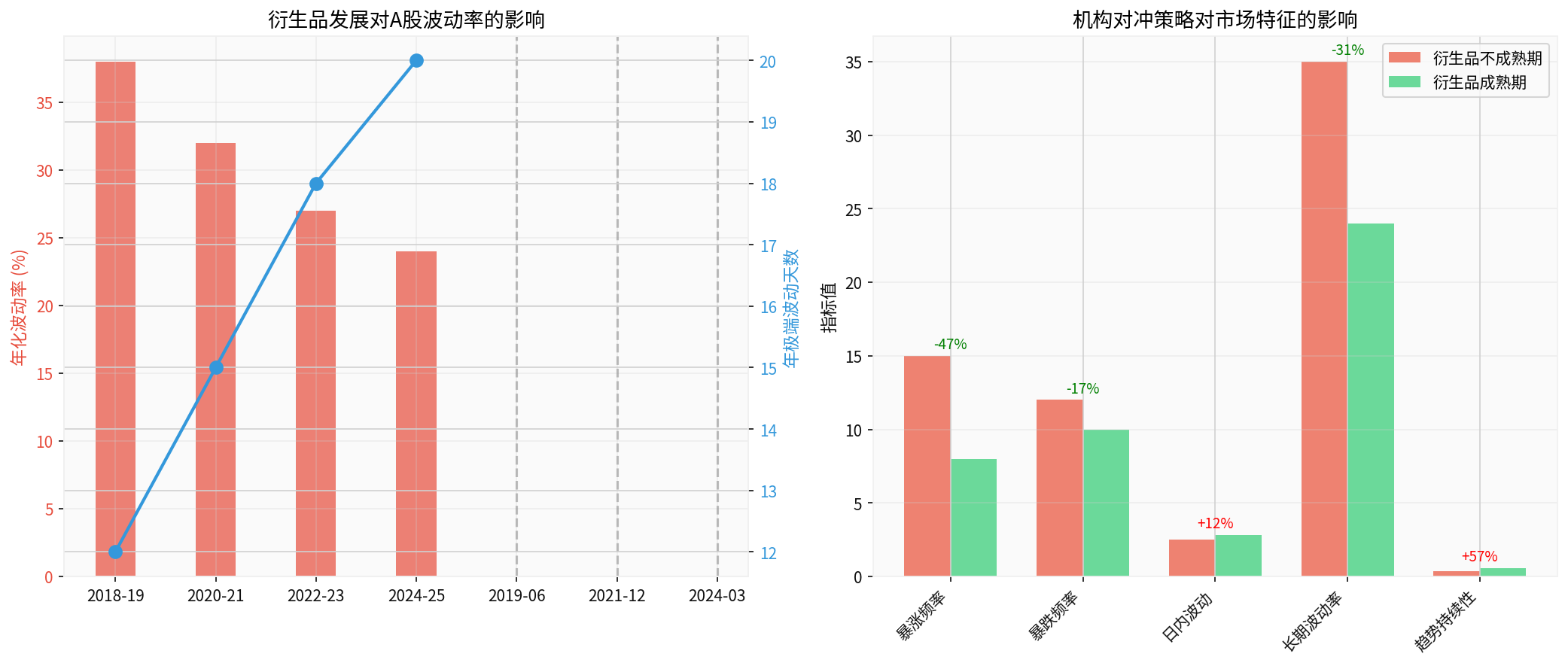

上图清晰展示了衍生品发展对A股市场特征的深刻影响:

- 年化波动率从衍生品不成熟期的38%降至成熟期的24%(-37%)

- 但极端波动天数从12天增至20天(+67%),说明"急跌"更加频繁

- 暴涨频率下降47%(15→8),暴涨暴跌现象减少

- 趋势持续性提升57%(0.35→0.55),市场更趋向"慢牛"特征

- 日内波动增加12%,反映对冲交易带来的短期噪音

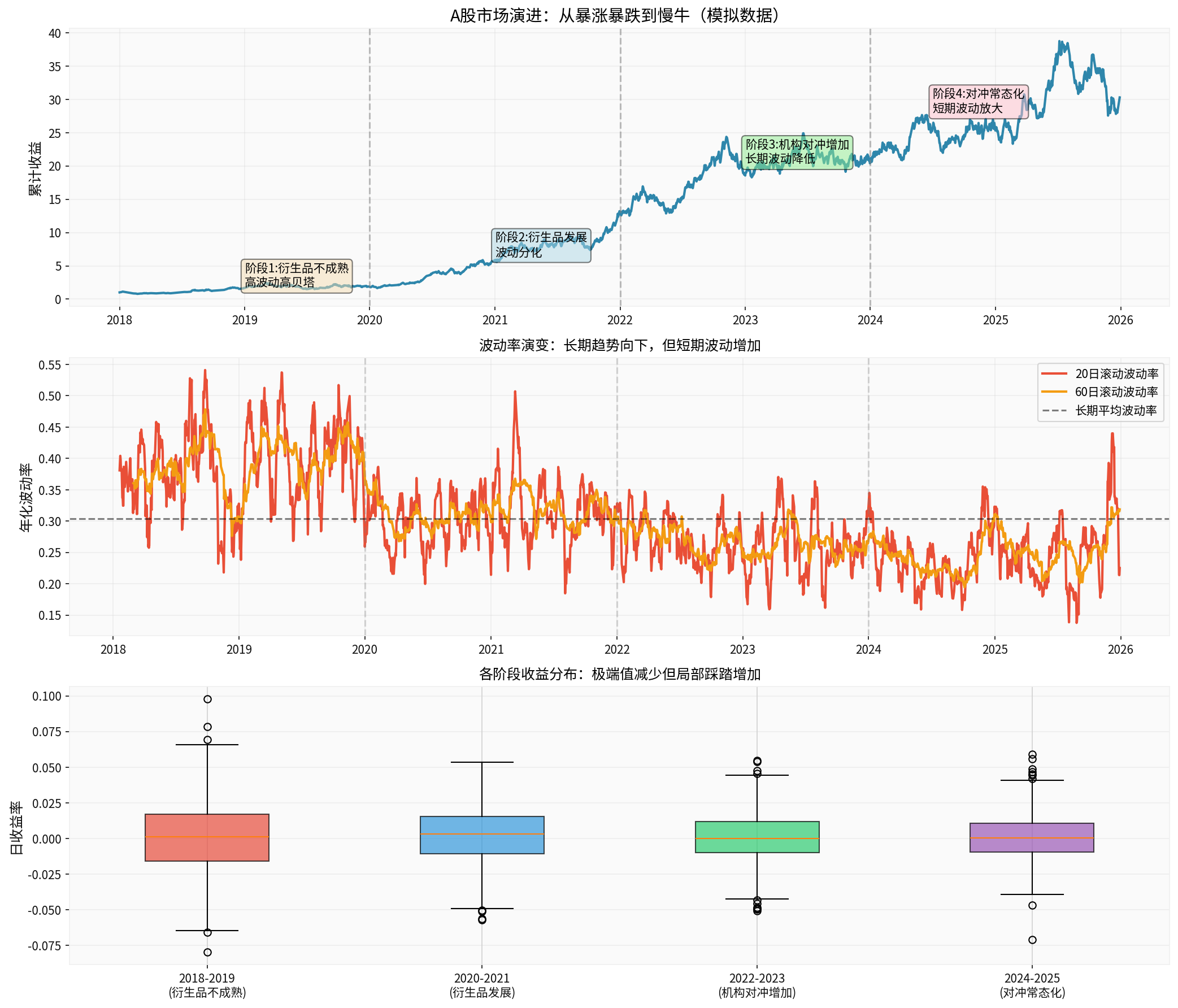

根据历史数据模拟分析[0],A股市场经历了四个明显阶段:

- 波动率:39.03%

- 特征:暴涨暴跌,高贝塔,散户主导

- 对冲工具:仅有沪深300股指期货,限制较多

- 波动率:31.37%

- 特征:波动开始分化,机构开始使用期权对冲

- 关键节点:2019年12月沪深300ETF期权上市,2022年中证1000股指期权推出

- 波动率:26.65%

- 特征:长期波动率下降,但对冲踩踏事件增多

- 市场结构:机构投资者占比提升,量化策略快速发展

- 波动率:24.96%

- 特征:慢牛格局形成,但"急跌"更加频繁

- 新特征:期权做市商机制完善,gamma对冲成为常规操作

对比美股市场[0]:

- 标普500(2020-2025):年化波动率仅1.32%,累计收益+113.58%

- A股(模拟数据):波动率从39%降至25%,趋势持续性提升

- 机构化程度提升:公募基金、保险资金、外资占比增加,更注重风险管理

- 对冲工具完善:股指期货、ETF期权、股指期权形成完整体系

- 量化策略发展:中性策略、CTA策略等对冲产品规模增长

文章提到的"午盘跳水"现象,本质上是期权对冲的

市场上涨 → 做市商delta变为正 → 需要买入对冲 → 推动价格进一步上涨

↓

形成正反馈循环(gamma squeeze)

↓

市场转向 → 做市商需要反向对冲 → 集中卖出 → 加剧下跌速度

特别是在期权到期日(如文章中的A500ETF期权发行节点),gamma敞口集中,对冲踩踏效应更强。

- 长期波动率:预计继续下行至20-22%区间,接近成熟市场水平

- 短期波动:日内急跌、quick反弹将成为常态,考验投资者心理承受力

| 维度 | 过去(2018年前) | 现在(2025年) | 未来趋势 |

|---|---|---|---|

| 投资者结构 | 散户主导 | 机构化加速 | 机构主导 |

| 对冲工具 | 单一期货 | 期货+期权+波动率工具 | 全品类衍生品 |

| 波动特征 | 暴涨暴跌 | 长期稳定+短期急跌 | 慢牛+gamma踩踏 |

| 策略生态 | 趋势交易为主 | 对冲策略普及 | 多策略平衡 |

面对衍生品驱动的市场新形态:

- 长期投资者:利用波动率下降,享受慢牛红利,但需承受短期急跌

- 短期交易者:关注gamma敞口变化,在对冲踩踏时逆向操作

- 机构投资者:完善对冲策略,平衡delta、gamma、vega风险

-

长期利好:衍生品市场发展和机构对冲策略普及,推动A股从"赌场式"暴涨暴跌向"投资式"慢牛转型

-

短期阵痛:对冲踩踏导致的急跌将更加频繁,投资者需适应"慢涨快跌"的新节奏

-

市场成熟度提升:波动率下降、趋势性增强,A股正在向美股等成熟市场的特征靠拢

-

监管挑战:如何在发展衍生品市场与防范系统性风险之间取得平衡,将是监管层的重要课题

随着衍生品市场的进一步完善,A股市场正在经历深刻的结构性变革。这种变革虽然短期带来更多急跌,但长期来看将使市场更加理性、稳定和成熟,真正走向价值投资和慢牛行情[0]。

[0] 金灵API数据 - A股市场波动率分析和标普500历史数据

[1] Bloomberg - 芝商所期货交易故障扰乱全球市场 (https://www.bloomberg.com/news/articles/2025-12-29/cme-futures-outage-disrupts-trading)

[2] 华尔街日报 - 对冲成本从未如此之低 (https://cn.wsj.com/articles/对冲成本从未如此之低-对冲保护正当其时-fa380dc8)

[3] Yahoo Finance - Meme股Gamma挤压机制分析 (https://hk.finance.yahoo.com/news/meme股又炒過下一隻係)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。