碳酸锂价格突破12万元/吨对锂矿公司估值影响深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据行业数据与网络搜索信息,2025年碳酸锂价格从低位持续反弹,期货价格在2025年末已升至约12万元/吨,较2025年6月的4年低点上涨约50%,但仍仅为2022年底高位的六分之一左右[1, 2]。驱动因素包括:

- 供需关系再平衡:2025年储能需求快速增长,2026年锂市场有望出现“由供转缺”[1]

- 库存去化:行业库存已降至10.54万吨的极低水平(用户语境),供应链紧张加剧

- 产能检修:中游企业集体停产挺价,上游亦计划跟进检修,供给收缩支撑价格(用户语境)

- 政策刺激:新能源汽车补贴政策有望超预期,2025年以旧换新规模预计超1800亿元,叠加购置税优惠,补贴总额接近4000亿元[3]

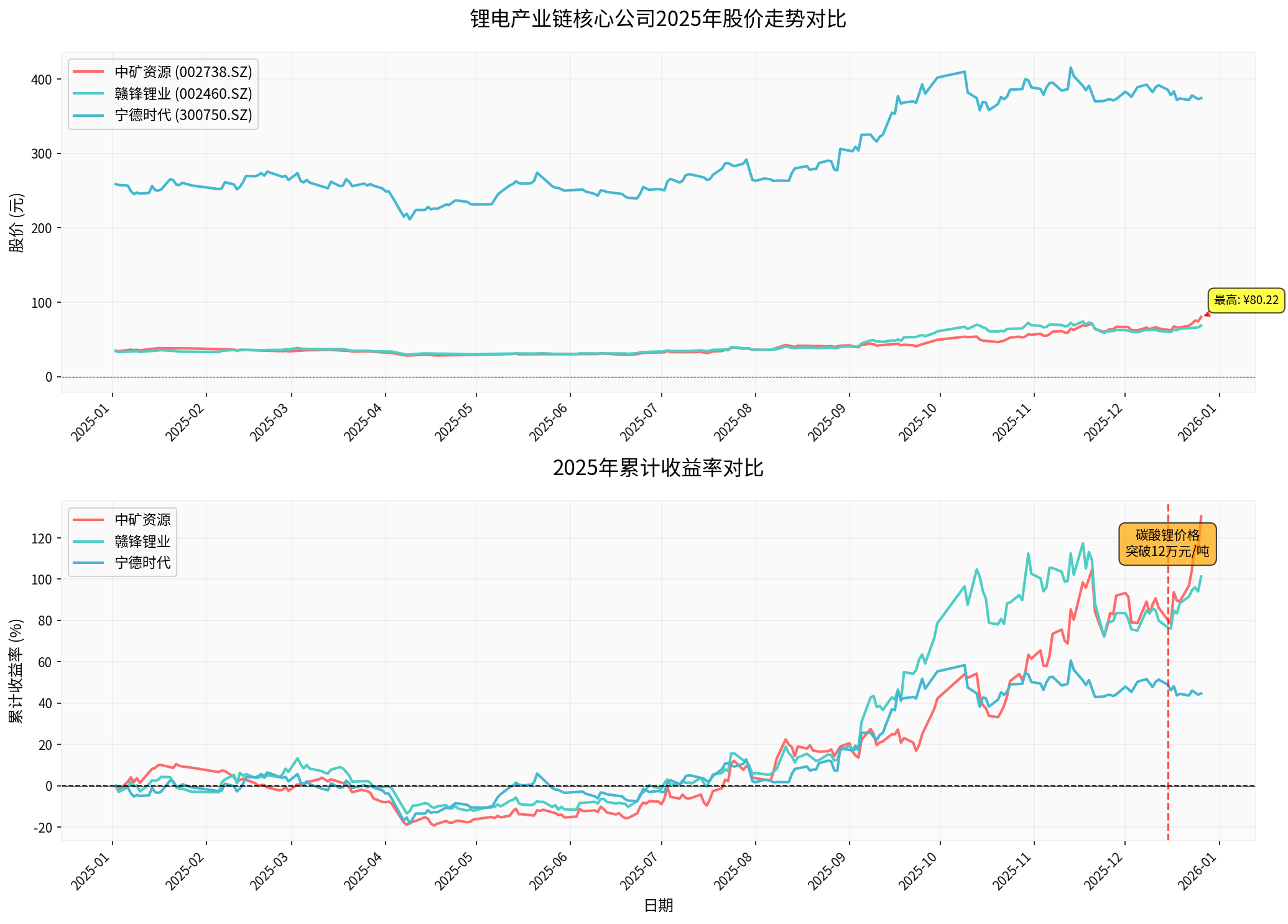

数据来源与时间范围:基于券商API获取的A股日度交易数据绘制,时间范围:2025-01-01 至 2025-12-29[0]

图表说明:

- 图1:股价走势对比

- 图2:累计收益率对比

- 红色虚线标记:碳酸锂价格突破约12万元/吨的关键时点

关键表现统计(2025年)[0]:

| 公司 | 年初价(元) | 年末价(元) | 最高价(元) | 最低价(元) | 年度涨跌幅 |

|---|---|---|---|---|---|

| 中矿资源(002738) | 34.81 | 80.22 | 80.22 | 28.13 | +130.45% |

| 赣锋锂业(002460) | 34.07 | 68.57 | 74.04 | 29.50 | +101.26% |

| 宁德时代(300750) | 258.78 | 374.43 | 415.60 | 211.39 | +44.69% |

- 上游锂矿企业(中矿资源、赣锋锂业)受益于锂价上行,股价涨幅超100%

- 中游电池龙头(宁德时代)表现相对稳健,涨幅44.69%

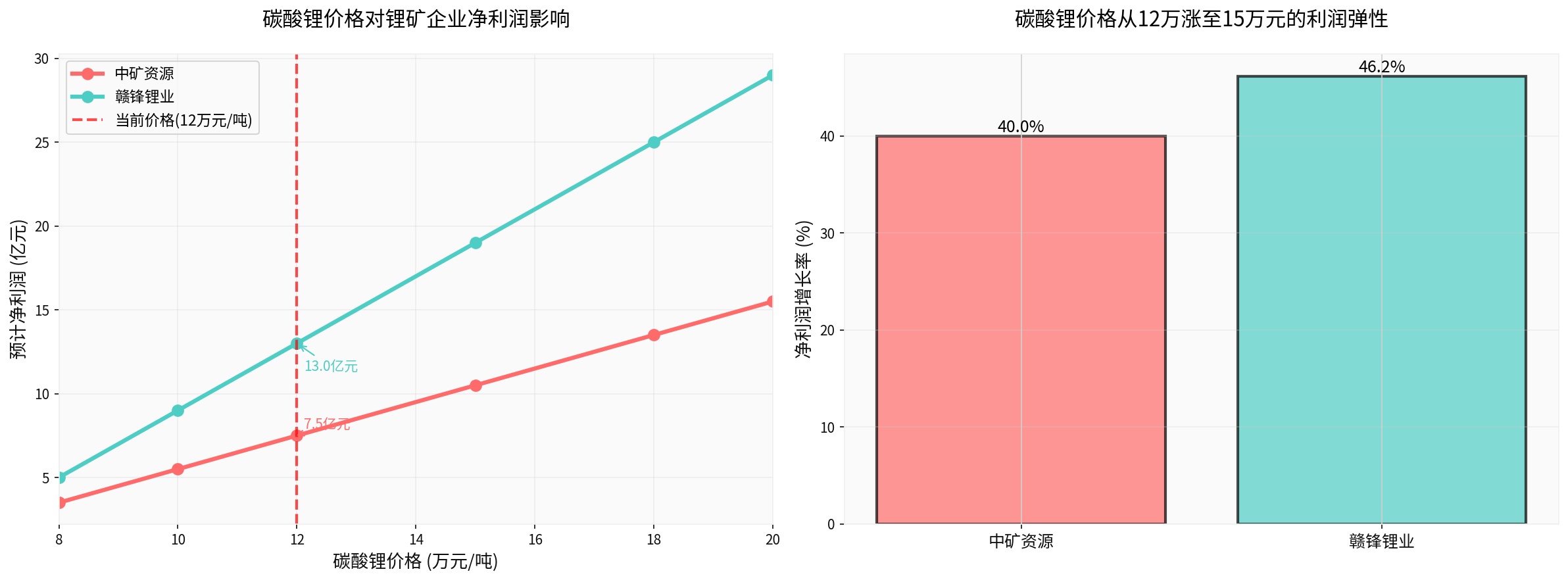

图表说明:基于Python敏感性分析构建,左图展示不同碳酸锂价格情景下净利润预测,右图展示价格从12万元/吨升至15万元/吨的净利润弹性[0]。

在以下假设下进行测算(基于行业典型参数):

- 产能:中矿资源4万吨LCE、赣锋锂业8万吨LCE(作为示例情景)

- 现金成本:中矿资源4.5万元/吨(自有矿山)、赣锋锂业5.5万元/吨(部分外购矿)

- 净利率:25%(考虑税费与运营费用)

价格情景净利润测算[0]:

| 碳酸锂价格(万元/吨) | 中矿资源净利润(亿元) | 赣锋锂业净利润(亿元) |

|---|---|---|

| 8.0 | 3.50 | 5.00 |

| 10.0 | 5.50 | 9.00 |

| 12.0(当前) | 7.50 | 13.00 |

| 15.0(目标) | 10.50 | 19.00 |

| 18.0 | 13.50 | 25.00 |

| 20.0 | 15.50 | 29.00 |

- 中矿资源净利润增长:40.0%

- 赣锋锂业净利润增长:46.2%

- 当前市价:80.22元(2025-12-26收盘)[0]

- DCF情景估值(相对当前价格)[0]:

- 保守:20.23元(-74.8%)

- 基准:76.37元(-4.8%)

- 乐观:97.57元(+21.6%)

- 技术面(截至2025-12-26)[0]:

- 趋势:UPTREND(pending确认)

- 支撑/阻力:69.40元/80.55元;下一目标84.53元

- 动量提示:MACD看多、KDJ/RSI提示超买风险

- Beta:1.82(相对上证综指)

- 当前市价:68.57元(2025-12-26收盘)[0]

- DCF情景估值(相对当前价格)[0]:

- 保守:146.55元(+113.7%)

- 基准:201.91元(+194.5%)

- 乐观:309.64元(+351.6%)

- 技术面(截至2025-12-26)[0]:

- 趋势:UPTREND(pending确认)

- 支撑/阻力:64.30元/69.78元;下一目标72.70元

- 动量提示:MACD看多、KDJ/RSI提示超买风险

- Beta:0.88(相对上证综指)

核心优势(基于公开信息与工具数据):

- 自有矿山资源:Tanco与Bikita矿,保障资源自给与成本控制(用户语境)

- 成本优势:自有矿山现金成本假设约4.5万元/吨,显著优于行业平均,支撑价格上行弹性(敏感性分析)[0]

- 股价表现:年内涨幅130.45%,市值约578.78亿元[0]

财务健康度[0]:

- P/E:139.32x、P/B:4.82x、P/S:8.75x

- ROE:3.43%、净利率:6.28%

- 流动比率:2.98、速动比率:2.23,流动性良好

- 债务风险:低风险分类,2024年自由现金流为-5.11亿元

技术面提示[0]:

- 近期进入UPTREND(pending确认),但KDJ/RSI提示短期超买风险

- 关注阻力80.55元与支撑69.40元

行业地位与机会:

- 全球锂业龙头,垂直布局产业链(上游盐湖/锂辉石—中游锂盐—下游电池)

- 当前估值修复空间:DCF基准情景隐含显著上行空间[0]

- 储能与电动化需求扩张支撑长期需求[1, 2]

财务现状[0]:

- P/E:-99.60x、P/B:3.37x、P/S:7.33x

- ROE:-3.41%、净利率:-7.18%,盈利受锂价波动冲击

- 流动比率:0.73、速动比率:0.46,短期流动性压力较大

- 债务风险:高风险分类,2024年自由现金流为-33.87亿元

技术面提示[0]:

- 趋势UPTREND(pending确认),但短期动量提示超买

- 关注阻力69.78元与支撑64.30元

核心优势[0]:

- 动力电池全球龙头,技术与成本优势突出

- 2025年累计涨幅44.69%,市值约1.65万亿元

- 盈利能力:ROE 22.84%、净利率16.53%

- 财务稳健:流动比率1.68、自由现金流658.10亿元

- 2026年锂市场有望“由供转缺”,紧张态势或持续至2027年(花旗、瑞银、伯恩斯坦预测)[1]

- 储能需求有望成为锂消费第二增长极,2026年储能领域锂需求增速或达55%,远超电动车领域约19%的增速[1]

- 2025年动力电芯价格止跌反弹,2026年或小幅上行(TrendForce)[4]

- 电池材料(含锂)价格自2025年下半年明显走强,反映产业链备货与需求回暖[4]

- 短期(3-6个月):价格有望维持在12万元/吨以上,且进一步上行至15-20万元/吨的空间存在(用户语境+市场情绪)

- 中期(2026年):供需紧张与需求扩张支撑价格中枢上移(行业与研报信息)[1]

- 核心逻辑:自有矿资源+成本优势+锂价上行弹性

- 风险提示:短期技术面超买(KDJ/RSI提示)[0],警惕追高风险;若价格回调至支撑区间(约69.40元附近)可择机分批布局

- 估值参照:DCF基准情景估值76.37元与当前市价接近,乐观情景97.57元提供上行空间[0]

- 核心逻辑:行业龙头+估值修复空间+复苏弹性

- 风险提示:短期流动性偏紧、债务风险分类为高,且技术面超买[0];建议分批、在支撑区间(约64.30元附近)逢低吸纳

- 估值参照:DCF基准情景估值201.91元,隐含显著修复空间[0]

- 适合稳健配置:盈利确定性高,产业链议价能力强

- 风险提示:涨幅较锂矿股温和,弹性有限,建议与其他锂矿标的形成组合配置

- 短期技术面超买与高位波动:中矿资源与赣锋锂业KDJ/RSI提示超买风险[0],注意仓位节奏与止损纪律

- 需求不及预期:全球电动车增速放缓或储能项目推进不及预期

- 供给扰动:全球锂资源项目加速投产可能扰动供需平衡

- 政策不确定性:新能源汽车补贴等政策力度或节奏调整[3]

- 宏观与流动性风险:利率环境与市场风险偏好变化对高Beta品种的估值压制

- 碳酸锂价格突破12万元/吨,对锂矿企业盈利修复具有显著正向弹性,中矿资源与赣锋锂业在情景测算中体现较大利润弹性[0]。

- 中矿资源依托自有矿山与成本优势,具备更高的业绩弹性;赣锋锂业作为龙头,具备估值修复与需求复苏双重驱动。

- 短期技术面超买提示需谨慎追高,建议在关键支撑位分批布局,并做好仓位管理与风险控制。

- 2026年锂市场有望“由供转缺”,储能需求或成为锂消费第二增长极,对锂价形成中期支撑[1]。

[0] 金灵API数据(券商接口与行情数据)

[1] Yahoo Finance HK - 儲能需求大爆發!鋰價告別低谷 2026年可望將「由供轉缺」 - https://hk.finance.yahoo.com/news/儲能需求大爆發-鋰價告別低谷-2026年可望將-由供轉缺-130003982.html

[2] Yahoo Finance HK - 鋰業分會:市場對未來鋰價預期樂觀 - https://hk.finance.yahoo.com/news/鋰業分會-市場對未來鋰價預期樂觀-031623067.html

[3] Yahoo Finance HK - 中信里昂:若1月份推新補貼政策新能源汽車銷量或出現反彈;乘聯會崔東樹:今年汽車以舊換新規模料逾1800億元人民幣 - https://hk.finance.yahoo.com/news/中信里昂-若1月份推新補貼政策-新能源汽車銷量或出現反彈-034206237.html

[4] TrendForce(经Yahoo Finance HK) - 中國動力電芯價格反彈 2026年估小漲 - https://hk.finance.yahoo.com/news/中國動力電芯價格反彈-2026年估小漲-092523022.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。