Photovoltaic Industry Leading Enterprises Investment Value Analysis

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于获取的最新数据和市场信息,我将为您提供一份全面的光伏产业龙头投资价值分析报告。

- 当前股价:21.80元(2025-12-26)

- P/E比率:-11.51x(负值表明亏损)

- P/B比率:2.19x

- ROE:-18.28%(严重亏损状态)

- 净利润率:-9.44%

- 流动比率:1.24(流动性尚可)

- 通威股份处于深度亏损状态,ROE为-18.28%,远低于健康水平

- 从2025年6月19日年内低点14.98元反弹45.5%[0],显示市场预期有所改善

- P/B 2.19x对于亏损企业而言估值偏高,表明市场已部分定价未来复苏预期

- 当前股价:54.96元

- P/E比率:-1820.00x(极低盈利导致异常高)

- P/B比率:2.01x

- ROE:-0.11%(接近盈亏平衡边缘)

- 净利润率:-0.16%

- 流动比率:0.31(流动性紧张)

- 合盛硅业已接近盈亏平衡(ROE -0.11%),好于通威

- 流动性风险更高,流动比率仅0.31,需关注短期偿债压力

- 最新财报(2025-10-29):EPS 0.06元 vs 预期0.27元,低于预期77.8%,表明盈利复苏仍弱于预期[0]

图表1:两只股票2025年全年价格走势及60日均线。通威股份从低点反弹更强劲(45.5% vs 21.6%),波动性更高。

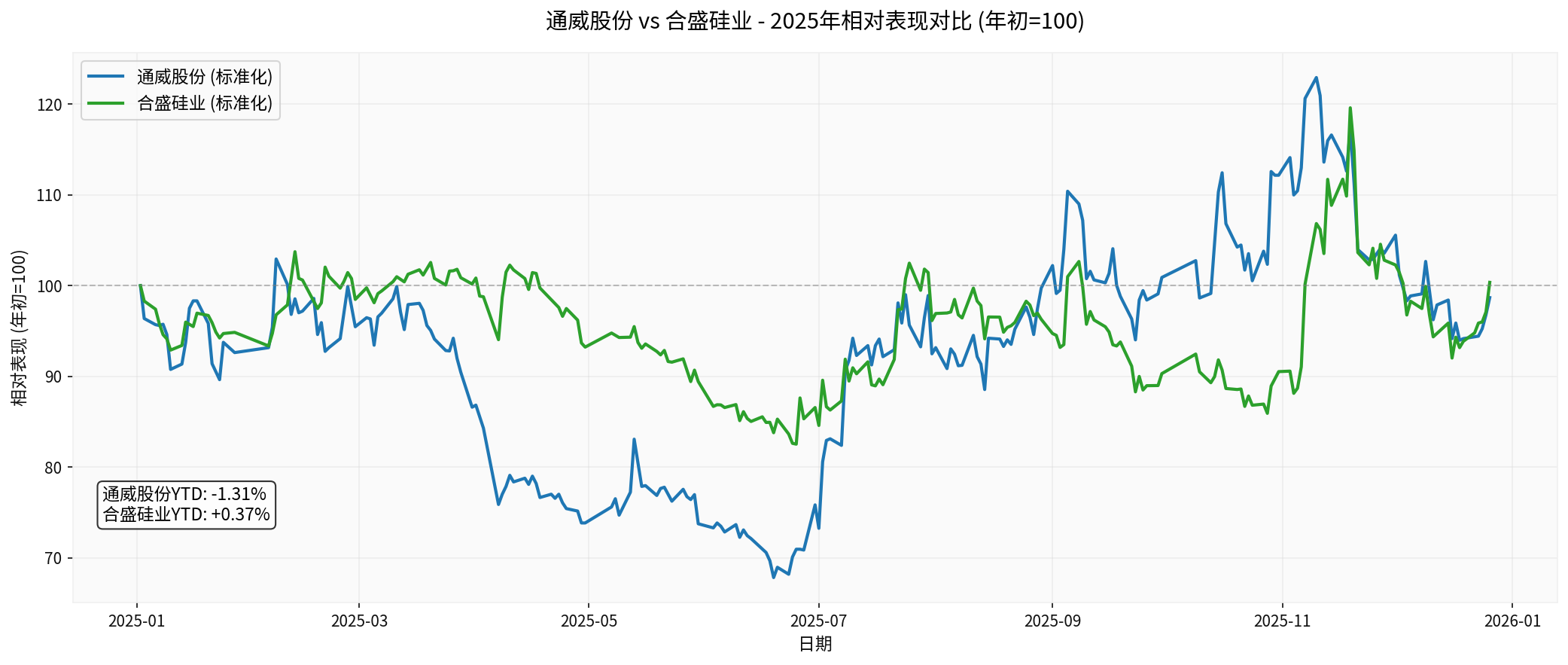

图表2:以年初为100的标准化对比。合盛硅业全年表现略好于通威(+0.37% vs -1.31%),但两家公司均显著跑输大盘。

根据市场信息,多晶硅行业正在经历

-

龙头联合应对产能过剩:包括通威股份在内的多家中国多晶硅生产商已成立合资企业,共同应对产能过剩问题。通威持股30.35%,GCL科技和大全新能源分别持股16.79%和11.13%[1]。

-

政策严格把控新增产能:

- 工信部等部门发布《石化化工行业稳增长工作方案》,严格管控新增产能

- 江苏省明确淘汰小型低效装置,推动行业向规模化与集约化发展[2]

- 2025年前八个月化学原料制造业固定资产投资年减5.2%,产能释放周期接近尾声[2]

-

摩根大通看好2026年:该行指出,随着企业盈利能力逐步改善、产业竞争格局走向理性,"反内卷"主题下的光伏和锂电行业龙头企业的利润率已开始回升[2]。

根据您提供的观察点:

- Q3多晶硅均价约5万元:企业基本盈亏平衡

- Q4多晶硅均价约6万元:关键观察点— 毛利率能否达到20%

这个价格水平对于盈利能力恢复至关重要。如果Q4能维持在6万元/吨且成本控制得当,龙头企业的毛利率有望显著改善。

✅

- 中小产能被迫退出,龙头市场份额提升

- 产能利用率回升,单位成本下降

✅

- 多晶硅价格从底部回升至6万元/吨(您的观察数据)

- 价格接近盈利拐点,具备进一步上行动能

✅

- 通威等龙头主导的行业联合体增强议价能力[1]

- 反内卷政策防止新增产能冲击[2]

✅

- 全球光伏装机需求持续增长

- 2026年AI基础设施资本支出高速增长,光伏需求受益[2]

❌

- 通威ROE为-18.28%,需要从深度亏损恢复到盈利,过程漫长[0]

- 合盛硅业ROE仅-0.11%,但最新财报低于预期,复苏力度存疑[0]

❌

- 两家公司P/B均超过2倍(通威2.19x,合盛2.01x),在亏损状态下不低[0]

- 市场已部分定价复苏预期(通威从低点反弹45.5%)

❌

- 合盛硅业流动比率仅0.31,短期偿债压力大[0]

- 在盈利恢复前,可能面临融资压力

❌

- 虽然政策推动,但实际出清速度可能慢于预期

- 价格若回落至5万元以下,盈利改善将再次延后

| 多晶硅价格 | 行业盈利状态 | 对应毛利率 |

|---|---|---|

| 5万元/吨 | 盈亏平衡 | 0-5% |

| 6万元/吨 | 观察关键点 |

15-20%(目标) |

| 7万元/吨 | 健康盈利 | 25-30% |

如果Q4均价维持在6万元且龙头毛利率能达到20%,这将是

- P/E:不适用(亏损)

- P/B:2.19x

- 市值:约959亿美元(需确认是否为人民币)

- 估值评估:中等偏高,已部分定价复苏预期

- P/E:-1820x(极低盈利导致失真)

- P/B:2.01x

- 市值:约644亿美元

- 估值评估:中等偏高,流动性风险需折价

您开发的市赚率公式:

| ROE水平 | 理论合理PB | 当前实际PB(通威) | 当前实际PB(合盛) |

|---|---|---|---|

| 30% | 约3-4x | 2.19x(低估) | 2.01x(低估) |

| 20% | 约2-2.5x | 2.19x(合理) | 2.01x(合理) |

| 10% | 约1-1.5x | 2.19x(高估) | 2.01x(高估) |

-18% (通威实际) |

N/A | 2.19x(严重高估) |

- |

-0.1% (合盛实际) |

N/A | - | 2.01x(严重高估) |

- 两家公司当前ROE为负,市赚率模型不适用

- 如果ROE恢复到15-20%,当前P/B 2x属于合理偏低估值

- 但在ROE转正之前,当前估值偏贵,因为定价了未实现的盈利改善

✅

- 供给侧改革政策利好

- 产能出清趋势

- 价格从底部反弹

- 龙头地位稳固

❌

- 盈利能力实际恢复程度(需Q4财报验证)

- Q4毛利率能否达到20%的不确定性

- 产能出清的具体进度和时间线

- 需求端增长的持续性

- ✓ 多晶硅龙头,受益最充分

- ✓ 从低点反弹45.5%,显示市场信心恢复

- ✓ 参与行业联合体,掌控力强[1]

- ✗ 当前仍深度亏损(ROE -18.28%)[0]

- ✗ P/B 2.19x在亏损状态下偏高

- 现有持仓:可继续持有,但设置止损位(如18-19元)

- 新投资者:等待Q4财报验证毛利率突破20%后再介入

- 观察指标:

- Q4多晶硅均价是否维持6万元

- Q4毛利率是否达到20%

- 2026Q1盈利预告是否超预期

- ✓ ROE接近盈亏平衡(-0.11%),好于通威[0]

- ✓ 2025年YTD表现略好(+0.37% vs -1.31%)

- ✗ 流动性风险高(流动比率0.31)[0]

- ✗ 最新财报严重低于预期(EPS -77.8%)[0]

- ✗ 工业硅需求弱于多晶硅

- 不建议新开仓:流动性风险和业绩不及预期风险较大

- 现有持仓:考虑止损或对冲,优先关注Q4现金流改善情况

- 观望条件:等待流动比率回升至0.7以上,且连续两季度盈利超预期

✅

- 价格已达6万元目标,可考虑"越涨越卖"分批止盈

- 保留部分敞口作为现货替代和对冲工具

⚠️

- 通威可作为股票部分的标配,但控制仓位(不超过30%)

- 合盛硅业建议暂时回避,或等待更明确的盈利信号

📊

- 增配逆变器环节(如阳光电源):更受益于装机增长,价格竞争较小[3]

- 关注海外布局领先企业:如晶科能源(美国工厂投产),规避贸易壁垒[2]

- 考虑电站运营:商业模式稳定,受产业链价格波动影响较小

| 时间节点 | 观察重点 | 验证标准 | 对投资决策的影响 |

|---|---|---|---|

2025年1月 |

Q4财报公布 | 毛利率≥20% | ✓ 达标则增持通威 |

2025年2月 |

春节后需求启动 | 多晶硅价格维持6万元 | ✓ 价格企稳则加仓 |

2025年3月 |

2025Q1预告 | 盈利超预期 | ✓ 确认反转趋势 |

2025年6月 |

2025半年报 | ROE转正且>10% | ✓ 周期反转确认 |

2025年底 |

2025年报验证 | 全年盈利超预期 | ✓ 长期持有信心 |

- 宏观经济风险:全球经济放缓可能影响光伏装机需求

- 政策变化风险:补贴退坡、贸易壁垒等政策风险

- 技术路线风险:新技术(如钙钛矿)可能冲击现有格局

- 产能出清不及预期:价格战可能重新开启

- 流动性风险:尤其是合盛硅业,需关注短期债务压力

[0] 金灵AI金融数据库 - 通威股份(600438.SS)和合盛硅业(603260.SS)的财务数据、估值指标、价格数据和技术分析

[1] Bloomberg - “China’s Polysilicon Giants Join Forces to Tackle Overcapacity” (2025年12月10日) - https://www.bloomberg.com/news/articles/2025-12-10/china-s-polysilicon-giants-join-forces-to-tackle-overcapacity

[2] 摩根大通2026年投资展望 - “摩根大通看好2026 MSCI中國指數四大主題驅動” - https://hk.finance.yahoo.com/news/摩根大通看好2026-msci中國指數-ai-反內卷-海外佈局與消費復甦四大主題驅動-231004197.html

[3] Yahoo Finance - “本周光伏產品價格相對穩定料多晶硅價下行有限關注反內捲” - https://hk.finance.yahoo.com/news/花旗-本周光伏產品價格相對穩定-料多晶硅價下行有限-關注反內捲-021456401.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。