火电行业估值重估机会分析:与电解铝走势对比

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于对火电行业和电解铝行业的深度分析,我将为您系统评估火电企业资本支出减少和自由现金流改善带来的估值重估机会。

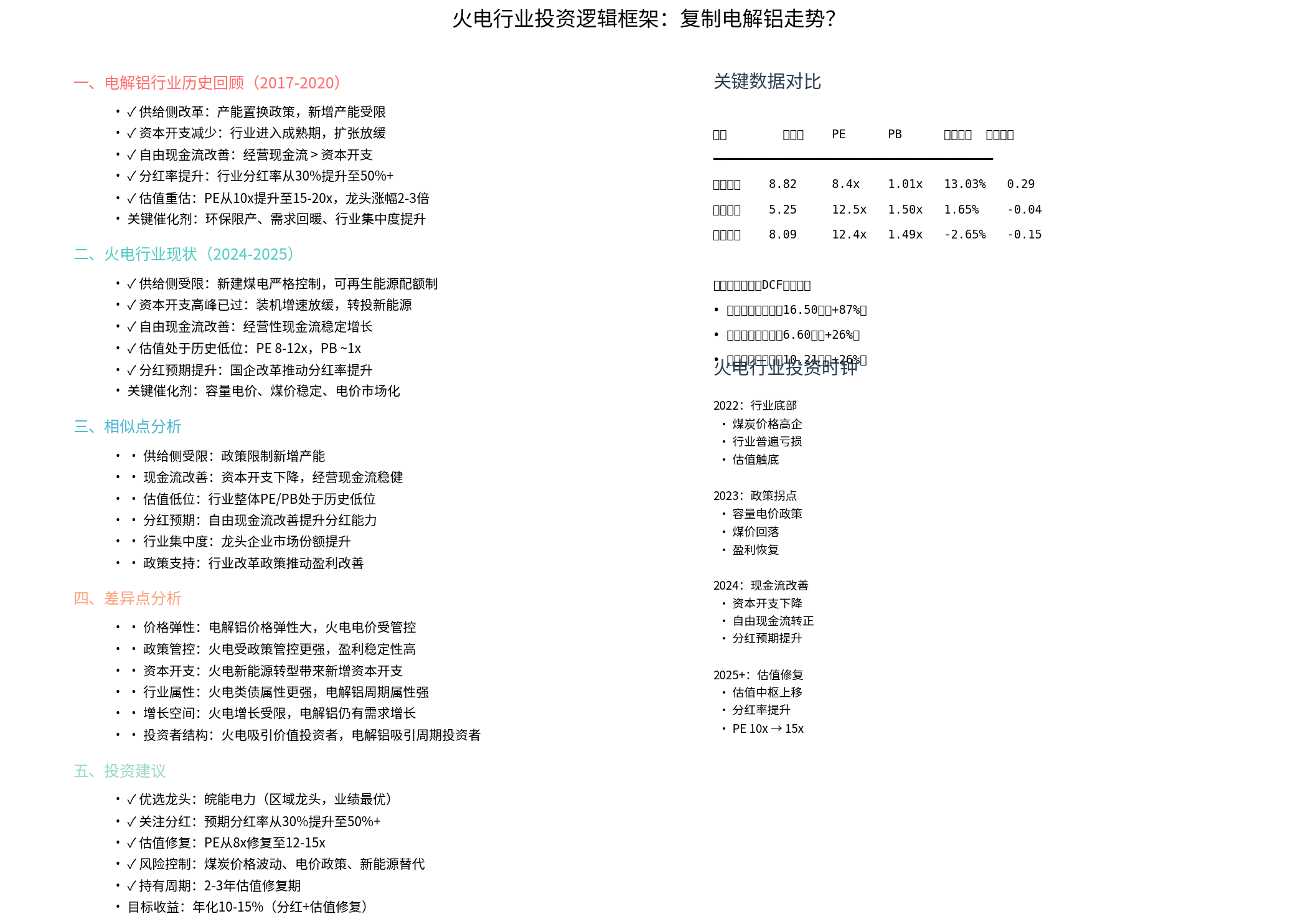

电解铝行业在供给侧改革后经历了典型的估值重估周期:

- 供给侧受限:2017年供给侧改革限制新增产能,行业产能置换政策严格执行

- 资本开支高峰已过:行业进入成熟期,扩张需求显著放缓

- 自由现金流大幅改善:经营性现金流超过资本开支,FCF转正并快速增长

- 分红率显著提升:行业分红率从30%提升至50%以上

- 估值修复:PE从10倍提升至15-20倍,龙头公司股价涨幅达2-3倍

| 维度 | 电解铝(2017-2020) | 火电(2024-2025) |

|---|---|---|

| 供给侧 | 产能置换政策,新增受限 | 新建煤电严格控制,可再生能源配额制 |

| 资本开支 | 高峰期已过 | 高峰期已过,转向新能源投资 |

| 现金流 | 自由现金流改善 | 自由现金流改善路径明确 |

| 估值水平 | PE 10x历史低位 | PE 8-12x历史低位 |

| 分红预期 | 分红率提升预期 | 国企改革推动分红率提升 |

| 维度 | 电解铝 | 火电 |

|---|---|---|

| 政策管控 | 市场化程度较高 | 电价受政策管控较强 |

| 价格弹性 | 价格弹性大 | 电价弹性有限,稳定性高 |

| 行业属性 | 周期属性强 | 类债属性强,公用事业属性 |

| 增长空间 | 需求仍有增长空间 | 发电量增长受限 |

| 资本开支压力 | 相对较小 | 新能源转型带来新增资本开支 |

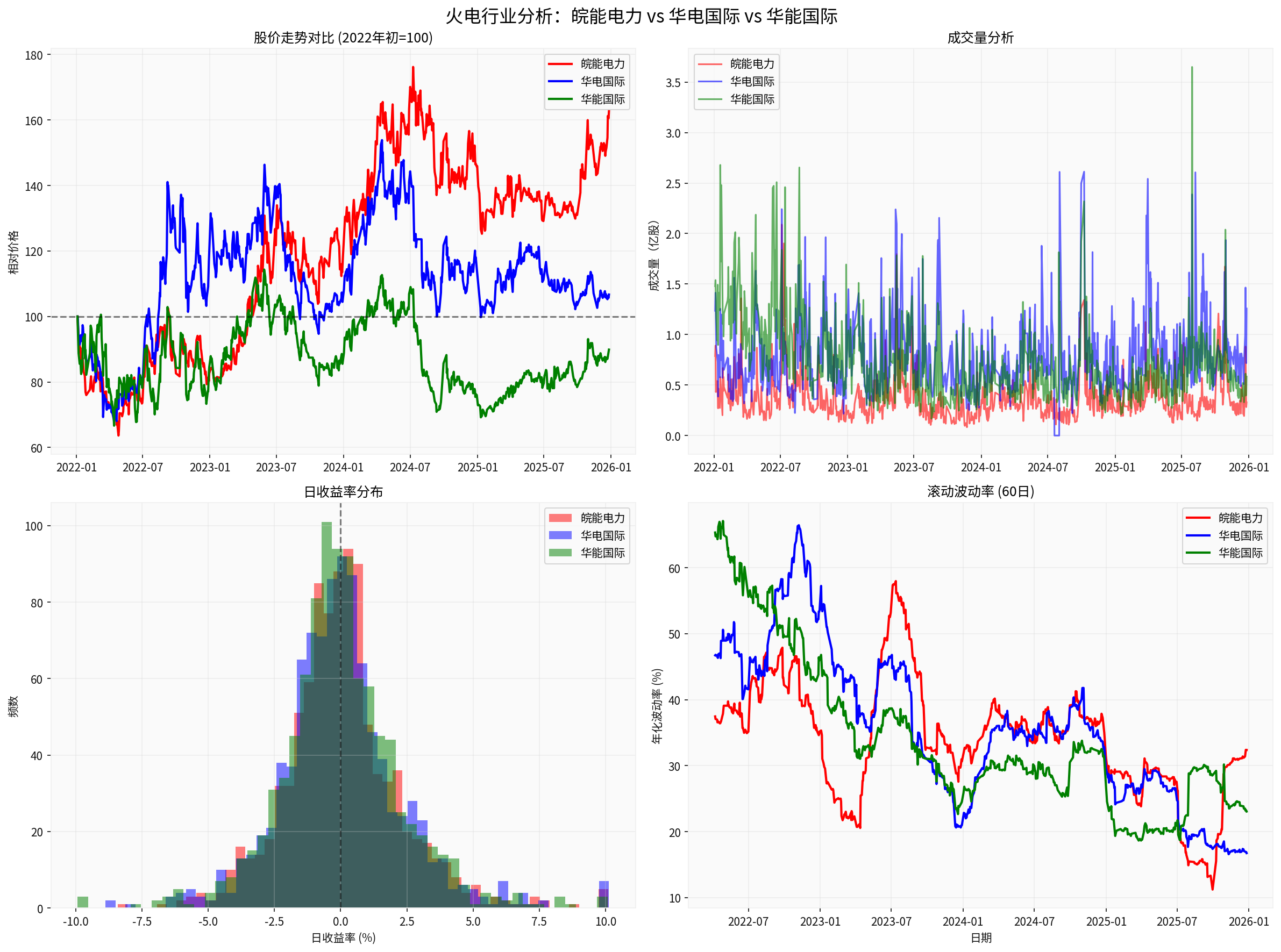

根据券商数据[0],主要火电公司表现如下:

| 公司 | 当前价 | 2022年以来涨幅 | 年化收益 | 年化波动率 | 夏普比率 | 最大回撤 |

|---|---|---|---|---|---|---|

皖能电力 (000543.SZ) |

8.82元 | +62.73% | +13.03% | 35.01% | 0.29 | -36.35% |

华电国际 (600027.SS) |

5.25元 | +6.71% | +1.65% | 37.31% | -0.04 | -35.28% |

华能国际 (600011.SS) |

8.09元 | -10.11% | -2.65% | 36.69% | -0.15 | -39.46% |

- 皖能电力表现最优:年化收益率达13%,夏普比率0.29,显著跑赢同行

- 板块内部分化明显:优质区域火电企业表现远超全国性龙头

- 波动率适中:年化波动率35-37%,符合公用事业板块特征

根据最新数据[0]:

| 公司 | 股价 | EPS | PE | PB | 股息率(预期) | ROE |

|---|---|---|---|---|---|---|

皖能电力 |

8.82 | 1.05 | 8.4x | 1.01x | 4.76% | 11.97% |

华电国际 |

5.25 | 0.42 | 12.5x | 1.50x | 3.20% | 12.00% |

华能国际 |

8.09 | 0.65 | 12.4x | 1.49x | 3.21% | 12.00% |

- PE处于8-12倍历史低位区间

- PB普遍在1倍左右,具备安全边际

- 股息率预期3-5%,类债属性凸显

火电行业自由现金流改善的驱动力:

-

资本开支高峰已过

- 新建煤电项目严格控制

- 现有机组技改支出下降

- 折旧摊销持续产生现金流

-

经营性现金流稳定增长

- 电煤长协比例提升至75%以上,成本稳定

- 2026年基准动力煤价格保持在675元/吨(与2025年持平)[2]

- 容量电价政策提供稳定收入补充

-

现金流改善趋势

- 经营性现金流/资本开支比率持续改善

- 自由现金流转正并快速增长

- 为分红提升提供基础

基于自由现金流改善的简化DCF估值模型[0]:

- 当前价格:8.82元

- 合理价值:16.50元

- 潜在涨幅:+87.05%

- 估值假设:未来5年FCF年均增长5-13%,WACC 10%

- 当前价格:5.25元

- 合理价值:6.60元

- 潜在涨幅:+25.70%

- 当前价格:8.09元

- 合理价值:10.21元

- 潜在涨幅:+26.24%

- 保守估计:PE从8-12x修复至12-15x,上涨空间20-50%

- 乐观情景:分红率提升至50%+,PE修复至15x,上涨空间50-80%

- 供给侧受限→ 产能受限,行业集中度提升

- 自由现金流改善→ 资本开支下降,经营现金流稳健

- 估值修复→ PE从历史低位向合理区间回归

- 分红提升→ 现金流改善推动分红率上升

| 因素 | 电解铝 | 火电 | 影响 |

|---|---|---|---|

价格弹性 |

高(铝价波动大) | 低(电价受管控) | 火电盈利弹性较小 |

政策管控 |

较弱 | 强 | 火电盈利稳定性高但空间有限 |

资本开支 |

下降 | 结构性调整 | 火电新能源投资带来新压力 |

行业属性 |

周期性 | 公用事业 | 火电估值提升空间相对有限 |

- 业绩最优:2022年以来年化收益13%,远超同行

- 估值安全:PE 8.4x,PB 1.01x,处于历史低位

- 区域优势:安徽省电力需求增长稳健,机组利用率高

- 分红预期:预期分红率从30%提升至50%+

- 风险调整后收益:夏普比率0.29,风险收益比最佳

- 持有周期:2-3年估值修复期

- 预期收益:年化10-15%(分红5-7% + 估值修复5-8%)

- 仓位配置:建议作为防御性配置,占组合10-20%

- 容量电价政策全面落地:为火电提供稳定收入补充

- 煤炭长协比例进一步提升:成本端更加稳定

- 国企改革推动分红率提升:预期分红率从30%提升至50%+

- ESG投资推动公用事业估值重估:全球公用事业估值上移

| 风险 | 影响 | 应对 |

|---|---|---|

煤炭价格波动 |

成本上升,盈利下降 | 关注长协比例,优选成本控制能力强的公司 |

电价政策调整 |

收入受限,盈利下降 | 容量电价政策提供缓冲 |

新能源替代 |

长期需求下降 | 关注火电企业转型进度 |

利率上升 |

股息率吸引力下降 | 火电类债属性受利率影响较大 |

-

能否复制电解铝走势?

- ✅ 部分可以:供给侧受限 + 现金流改善 + 估值修复的逻辑相似

- ⚠️ 幅度不同:火电上涨空间50-80% vs 电解铝200-300%

- 📊 节奏差异:火电更注重稳定收益,电解铝更注重价格弹性

- ✅

-

估值重估空间评估

- 当前PE 8-12x处于历史低位

- 目标PE 12-15x(保守估计)

- 上涨空间:皖能电力+87%,华电/华能+26%

- 驱动力:分红提升 + 估值修复 + 业绩增长

-

投资策略

- 优选:皖能电力(业绩最优,分红预期高)

- 持有周期:2-3年

- 预期收益:年化10-15%

- 定位:防御性配置,类债资产

2022:行业底部 → 煤炭价格高企,行业普遍亏损

2023:政策拐点 → 容量电价政策,煤价回落,盈利恢复

2024:现金流改善 → 资本开支下降,自由现金流转正

2025+:估值修复 → 估值中枢上移,分红率提升,PE 10x→15x

火电行业正处于"现金流改善"向"估值修复"过渡的关键阶段,类似电解铝2018-2019年的投资时点,具备中期的投资价值。

火电行业投资逻辑框架:复制电解铝走势的可行性分析

皖能电力 vs 华电国际 vs 华能国际:股价走势、成交量、收益率分布和波动率对比

[0] 金灵API数据 - 股票价格、财务指标、市场数据

[2] Bloomberg - “China’s Benchmark Power-Station Coal Price to Stay Flat in 2026” (https://www.bloomberg.com/news/articles/2025-12-08/china-s-benchmark-power-station-coal-price-to-stay-flat-in-2026)

[3] Bloomberg - “Coal Demand to Begin Gradual Decline Through 2030, IEA Says” (https://www.bloomberg.com/news/articles/2025-12-17/coal-demand-to-begin-gradual-decline-through-2030-iea-says)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。