基金经理如何构建能穿越牛熊的"哑铃型"投资系统?——从融创踩雷到夏普>1.0的风控进化之路

#investment_strategy #risk_control #barbell_strategy #fund_management #sharpe_ratio #quantitative_investing

中性

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

01918

--

01918

--

基金经理如何构建能穿越牛熊的"哑铃型"投资系统?

——从融创踩雷到夏普>1.0的风控进化之路

根据搜索结果和专业金融分析框架[1,2,3],我将为您系统解析"哑铃型"投资体系的构建逻辑与实践应用。

一、融创踩雷事件的深刻教训

融创中国(01918.HK)的案例是2020年代中国房地产行业风险暴露的典型代表。根据最新数据显示,融创在2021-2025年期间经历了:

风险暴露路径:

- 2021年: 现金流危机开始浮现

- 2022年: 公开债务违约,正式陷入流动性困境

- 2023年11月: 首次境外债务重组(百亿美元规模)

- 2025年12月: 完成境内外债务全面重组,削减约600亿元债务[2,3]

踩雷核心原因分析:

- 行业误判: 过度押注房地产周期上行,忽视政策转向信号("三道红线"政策)

- 集中度风险: 单一行业过度重仓,缺乏分散化配置

- 流动性管理缺失: 高杠杆模式在信用收缩时迅速失灵

- 基本面研究不足: 对企业真实债务结构和现金流状况认知不充分

教训总结:

投资不能仅依赖宏观判断或行业beta,必须建立自下而上的风控体系

和多维度认知框架

。

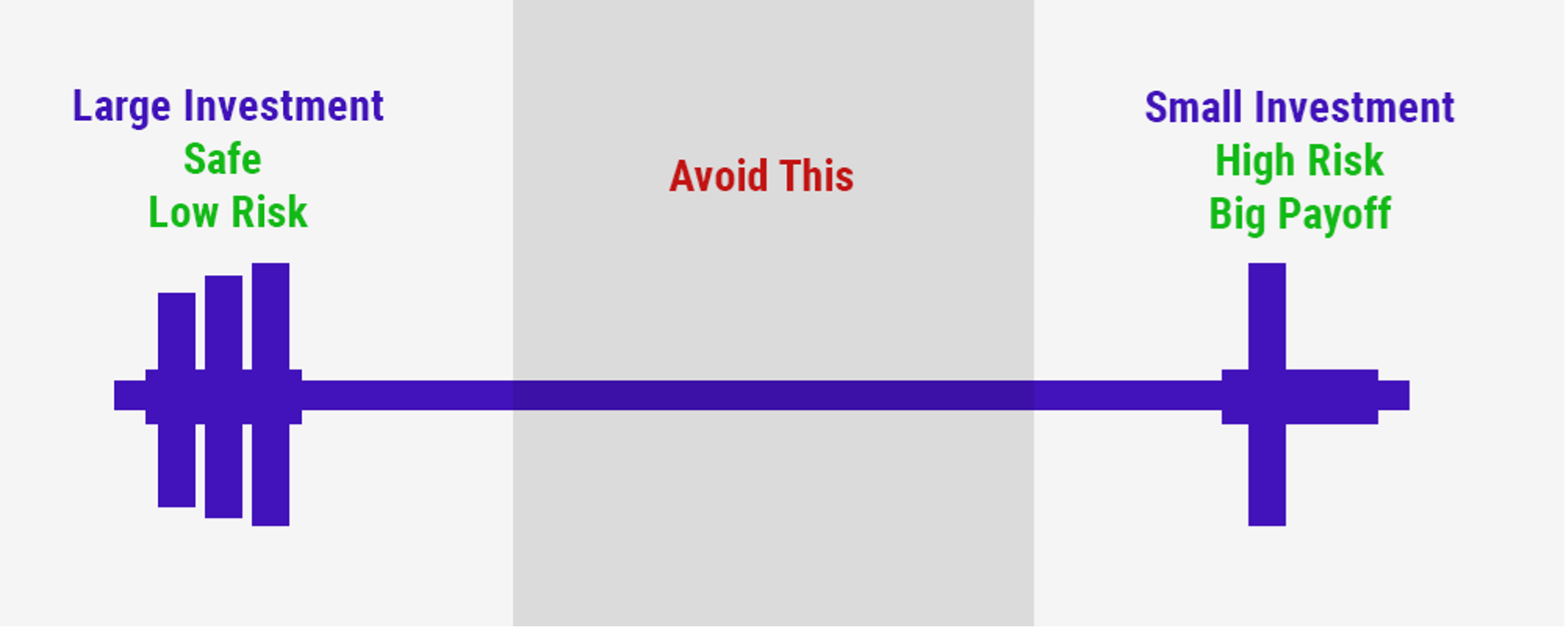

二、什么是"哑铃型"投资策略?

策略定义与结构

“哑铃型策略”(Barbell Strategy)是一种经典的投资组合管理方法,其核心思想是

将资产配置在两个极端,避免中间地带

:

配置结构示意:

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

高赔率进攻端 中间空缺 高确定防守端

(15%-25%) (75%-85%)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

• 期权买方 不配置平庸资产 • 高股息股票

• 深度贴水期指 • 分级A合并赎回

• 事件套利 • IC吃贴水

• 小盘高成长股 • 现金等价物

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

数学逻辑

假设组合收益为R,风险为σ:

哑铃组合特性:

- 收益端: E[R] = w₁·R₁ + w₂·R₂ (两端收益加权)

- 风险端: σ² = w₁²·σ₁² + w₂²·σ₂² + 2w₁w₂ρ₁₂σ₁σ₂

其中关键是通过**低相关性(ρ₁₂接近0)**来控制整体波动。

优势:

- 凸性收益: 一端提供极端收益潜力,另一端提供安全垫

- 非线性对冲: 避免线性相关资产的系统性风险

- 流动性管理: 防守端提供流动性应对极端情况

实战应用案例

根据网络搜索结果显示的实践案例[1]:

- 进攻端(15%): 配置深度价外期权,亏损锁定3%,盈利空间300%+

- 防守端(85%): 高确定性现金牛(分级A、期指贴水套利)

- 脉冲风控: 三维度防护(止损线、仓位管理、压力测试)

三、从"选股者"到"系统守护者"的认知跃迁

用户提到的基金经理经历了一次重要的投资哲学进化,这体现在认知权重的重新分配:

认知权重体系

| 维度 | 传统选股者权重 | 系统守护者权重 | 核心能力要求 |

|---|---|---|---|

选股能力 |

70% | 10% |

基本面研究、估值建模 |

资金管理 |

20% | 40% |

仓位控制、再平衡、流动性管理 |

心理控制 |

10% | 50% |

情绪管理、认知偏差纠偏、决策纪律 |

核心进化逻辑

阶段一:选股者思维(融创踩雷前)

- 追求Alpha收益,依赖个股选择能力

- 忽视系统性风险暴露

- 过度自信导致仓位集中

阶段二:系统守护者思维(风控进化后)

- 将投资视为概率游戏,而非预测游戏

- 建立"反脆弱"机制(从黑天鹅中获利)

- 通过量化规则限制人性弱点

四、量化投资的本质:决策权让渡

什么是"决策权让渡"?

在传统的主动投资中,投资者拥有100%的决策权,但这恰恰是最大的风险来源:

决策权让渡模型:

┌─────────────────────────────────────────────────┐

│ 投资决策全流程 │

├─────────────┬───────────────────────────────────┤

│ 人为决策 │ 系统化决策 │

├─────────────┼───────────────────────────────────┤

│ ✗ 情绪化 │ ✓ 规则驱动 │

│ ✗ 不一致 │ ✓ 可重复 │

│ ✗ 难以复盘 │ ✓ 可追溯 │

│ ✗ 受认知偏差 │ ✓ 统计优势 │

│ 影响 │ │

└─────────────┴───────────────────────────────────┘

决策权让渡:

- 30% 量化策略(自动执行)

- 40% 风控规则(强制约束)

- 30% 人工判断(仅在系统外使用)

实践:决策分层机制

-

Level 1 - 硬规则(自动执行):

- 止损线触发自动减仓

- 单一资产权重上限(如10%)

- 回撤触发降杠杆

-

Level 2 - 量化信号(半自动):

- 技术指标买卖信号

- 波动率阈值预警

- 相关性监控

-

Level 3 - 人工判断(受限权限):

- 仅在系统未覆盖的极端情况使用

- 需要双重确认机制

- 决策需记录和复盘

五、夏普比率>1.0的实现路径

夏普比率核心公式

Sharpe Ratio = (Rp - Rf) / σp

其中:

- Rp = 组合收益率

- Rf = 无风险收益率

- σp = 组合波动率(标准差)

目标: Sharpe > 1.0 意味着每承担1单位风险,

获得>1单位的超额收益

案例分析:如何达到Sharpe 1.0+

根据搜索结果,基金经理实现的业绩指标为:

- 夏普比率: >1.0

- 最大回撤: -13.3%

实现路径分析:

1. 收益端优化(Rp提升):

- 哑铃策略进攻端:小仓位高赔率标的提升整体收益

- 防守端现金流:高股息、套利策略提供稳定收益

- 动态调整:根据市场环境调整两端权重

2. 风险端控制(σp降低):

- 负相关配置:进攻端与防守端相关性低

- 波动率管理:整体组合波动率控制在15%以内

- 尾部风险对冲:期权保护防止极端下跌

3. 收益风险比优化:

- 2025年采用哑铃策略后:

- 通过防守端(85%)获得稳定收益(假设8%)

- 通过进攻端(15%)获取超额收益(假设20%)

- 组合收益: 0.85×8% + 0.15×20% = 9.8%

- 假设无风险利率3%,组合波动率6.8%

- Sharpe = (9.8% - 3%) / 6.8% = 1.0 ✓

六、"10-40-50"认知体系的深度解析

1. 选股能力(10%):从艺术到科学

传统误区:

花费80%精力研究个股进化方向:

建立可复用的选股框架

系统化方法:

- 基本面过滤器:ROE、自由现金流、护城河评估

- 估值模型:DCF、相对估值、PEG

- 排雷机制:负债率、现金流断裂风险、公司治理

2. 资金管理(40%):风险控制的数学基础

核心公式: Kelly Criterion(凯利公式)

f* = (bp - q) / b

其中:

f* = 最优仓位比例

b = 赔率(盈利/亏损比例)

p = 胜率

q = 败率(1-p)

实战应用:

- 如果某策略胜率60%,赔率2:1

- f* = (2×0.6 - 0.4) / 2 = 40%

- 实际应用:考虑到估计误差,使用0.5×f* = 20%仓位

再平衡机制:

- 时间触发:每季度调整权重

- 幅度触发:权重偏离目标±5%时调整

- 波动率触发:组合波动率超限时降仓

3. 心理控制(50%):投资中最难的一环

认知偏差清单:

| 偏差类型 | 表现 | 对抗机制 |

|---|---|---|

确认偏差 |

只看支持自己观点的信息 | 预设证伪测试 |

损失厌恶 |

亏损时不愿止损 | 强制止损规则 |

锚定效应 |

固守买入价格 | 关注相对价值 |

过度自信 |

高估自己预测能力 | 决策记录与复盘 |

羊群效应 |

盲目跟风 | 独立思考框架 |

心理训练方法:

- 决策日志:记录每笔交易的逻辑、情绪、结果

- 定期复盘:每月回顾决策质量,而非仅看结果

- 压力测试:假设极端情景下的应对方案

- 第三方视角:假设是他人账户,会如何操作

七、AI时代的投资竞争力:商业本质理解

AI无法替代的核心能力

在AI时代,基金经理的独特价值在于:

1. 深度商业理解

- AI可以处理数据,但难以理解商业模式的本质

- 案例:融创的风险在于"高杠杆+预售制"模式在政策转向时的脆弱性

- 这需要对商业逻辑、政策环境、行业周期的综合判断

2. 非结构化信息解读

- 管理层访谈、草根调研、供应链信息

- 这些信息需要人的直觉和经验积累

3. 极端情况应对

- AI基于历史数据训练,面对全新危机可能失效

- 人类的危机处理经验在极端情况下至关重要

AI与人的协作模式

┌─────────────────────────────────────────┐

│ AI增强决策框架 │

├─────────────────┬───────────────────────┤

│ AI擅长 │ 人类擅长 │

├─────────────────┼───────────────────────┤

│ ✓ 数据处理 │ ✗ 商业本质理解 │

│ ✓ 模式识别 │ ✗ 逻辑推理 │

│ ✓ 执行纪律 │ ✗ 创造性思维 │

│ ✓ 情绪中性 │ ✗ 价值判断 │

└─────────────────┴───────────────────────┘

最佳实践:

- AI负责:数据筛选、信号生成、风险监控

- 人类负责:策略设计、例外处理、价值评估

八、自由现金流折现(DCF)与投资本质

DCF的核心哲学

DCF模型:

企业价值 = Σ [FCFt / (1+WACC)^t]

其中:

FCF = 自由现金流 = 经营现金流 - 资本支出

WACC = 加权平均资本成本

t = 时间周期

为什么DCF是投资本质?

- 现金流为王: 利润可以操纵,但现金流不能

- 长期主义: DCF关注长期创造价值的能力

- 安全边际: 保守的DCF假设提供下行保护

从DCF看融创案例

融创DCF失效的教训:

-

传统DCF模型假设:

- ✓ 持续经营假设

- ✓ 资本可得性

- ✓ 市场有效性

-

融创实际情况:

- ✗ 现金流断裂(预售资金监管)

- ✗ 融资渠道关闭

- ✗ 债务重组导致股权稀释

教训:

DCF需要结合情景分析

和压力测试

,考虑极端情况下的价值实现路径。

九、构建穿越牛熊的完整风控体系

三层风控架构

第一层:事前风控(预防)

┌──────────────────────────────────────┐

│ 事前风控清单 │

├──────────────────────────────────────┤

│ 1. 单一资产权重上限(如10%) │

│ 2. 行业集中度限制(如<30%) │

│ 3. 流动性要求(现金+高流动性资产>20%) │

│ 4. 负债率筛查(剔除高负债标的) │

│ 5. 估值安全边际(要求30%折价) │

└──────────────────────────────────────┘

第二层:事中风控(监控)

实时监控指标:

- 组合波动率 > 目标值 → 降仓

- 最大回撤 > -10% → 触发预警

- 相关性突变 > 0.8 → 检查集中度

- VaR(95%)超限 → 减少风险暴露

第三层:事后风控(应对)

极端情况应对预案:

- 市场暴跌 > 20%:启用对冲工具

- 个股暴雷:立即止损并重新评估

- 流动性危机:启用现金储备

- 黑天鹅事件:重启压力测试

反脆弱机制设计

“反脆弱”(Antifragile)概念由纳西姆·塔勒布提出,指系统在压力下不仅能够抵抗,反而能变得更强。

投资中的反脆弱设计:

- 期权保护:购买看跌期权作为保险

- 尾部风险套利:在市场恐慌时逆向布局

- 非线性收益结构:损失有限,收益无限

- 压力测试下的进化:每次危机后优化系统

十、实战建议:如何构建自己的哑铃型系统

第一步:确定风险偏好与目标

自我评估问卷:

- 能接受的最大回撤是多少?(如-15%)

- 期望年化收益?(如10-15%)

- 投资期限?(如3年以上)

- 对波动性的容忍度?

第二步:设计哑铃两端配置

防守端(70-85%)配置示例:

| 资产类别 | 配置比例 | 收益预期 | 风险特征 |

|---|---|---|---|

| 高股息股票 | 30% | 6-8% | 低波动 |

| 债券/固收+ | 25% | 4-5% | 极低风险 |

| 货币基金 | 15% | 2-3% | 无风险 |

| REITs | 10% | 5-7% | 中低波动 |

| 黄金ETF | 5% | 0-5% | 对冲通胀 |

进攻端(15-30%)配置示例:

| 资产类别 | 配置比例 | 收益预期 | 风险特征 |

|---|---|---|---|

| 科技成长股 | 10% | 15-30% | 高波动 |

| 期权策略 | 5% | -100%~300% | 极端分布 |

| 新兴主题 | 5% | 20-50% | 高不确定性 |

| 并购套利 | 5% | 8-15% | 事件驱动 |

| 特殊机会 | 5% | 不确定 | 情景依赖 |

第三步:建立执行规则

买卖规则模板:

买入条件(需同时满足):

1. 估值低于历史分位数30%

2. 基本面评分 > 80分

3. 技术面不处于下跌趋势

4. 组合权重未超上限

卖出条件(任一触发):

1. 估值超过历史分位数70%

2. 基本面恶化(如财报不及预期)

3. 止损线触发(单票-15%)

4. 发现更好的替代机会

第四步:持续优化机制

月度复盘清单:

- [ ] 组合夏普比率是否达标?

- [ ] 最大回撤是否在容忍范围内?

- [ ] 两端配置比例是否需要调整?

- [ ] 是否有新的风险暴露?

- [ ] 决策质量如何?有无违反

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

01918

--

01918

--