白银LOF高溢价套利策略可持续性与风险评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您提供白银LOF高溢价套利策略的全面评估。

基于市场数据和近期事件,国投白银LOF(161226)的套利机会正在快速收敛,风险显著上升。

- 12月24日最高溢价率:61.64%

- 12月26日溢价率:23.22%

- 溢价率压缩幅度:约38.42个百分点,3天内下降约62.3%

说明:上述溢价率变化基于用户提供的数据,显示溢价率在短期内急剧收敛。

- 12月24日套利收益率(跌停价2.272元卖出):约16.70%

- 12月26日套利收益率(估算):约8.5%

- 收益率下降:约8.2个百分点

- 收益率衰减幅度:约49.1%

- 一周前份额:约1097万份

- 本周份额:约16243万份(新增份额)

- 份额变化:新增份额从1097万份增长到16243万份(新增份额增长约1380%),份额总量从约1097万份增加到约17340万份(增幅约1480%)

- 申购限额提升:100元 → 500元

图表说明:

- 左上:溢价率变化(12月24日—12月29日),红色实线与填充表示溢价率快速下降;

- 右上:二级市场价格走势(12月20日—12月29日),蓝色折线反映价格波动;

- 左下:份额对比(一周前 vs 本周),柱状图显示份额急剧扩张;

- 右下:套利收益率变化(不同时点的估算收益率)。

数据来源:用户提供的公开市场数据与分析测算。

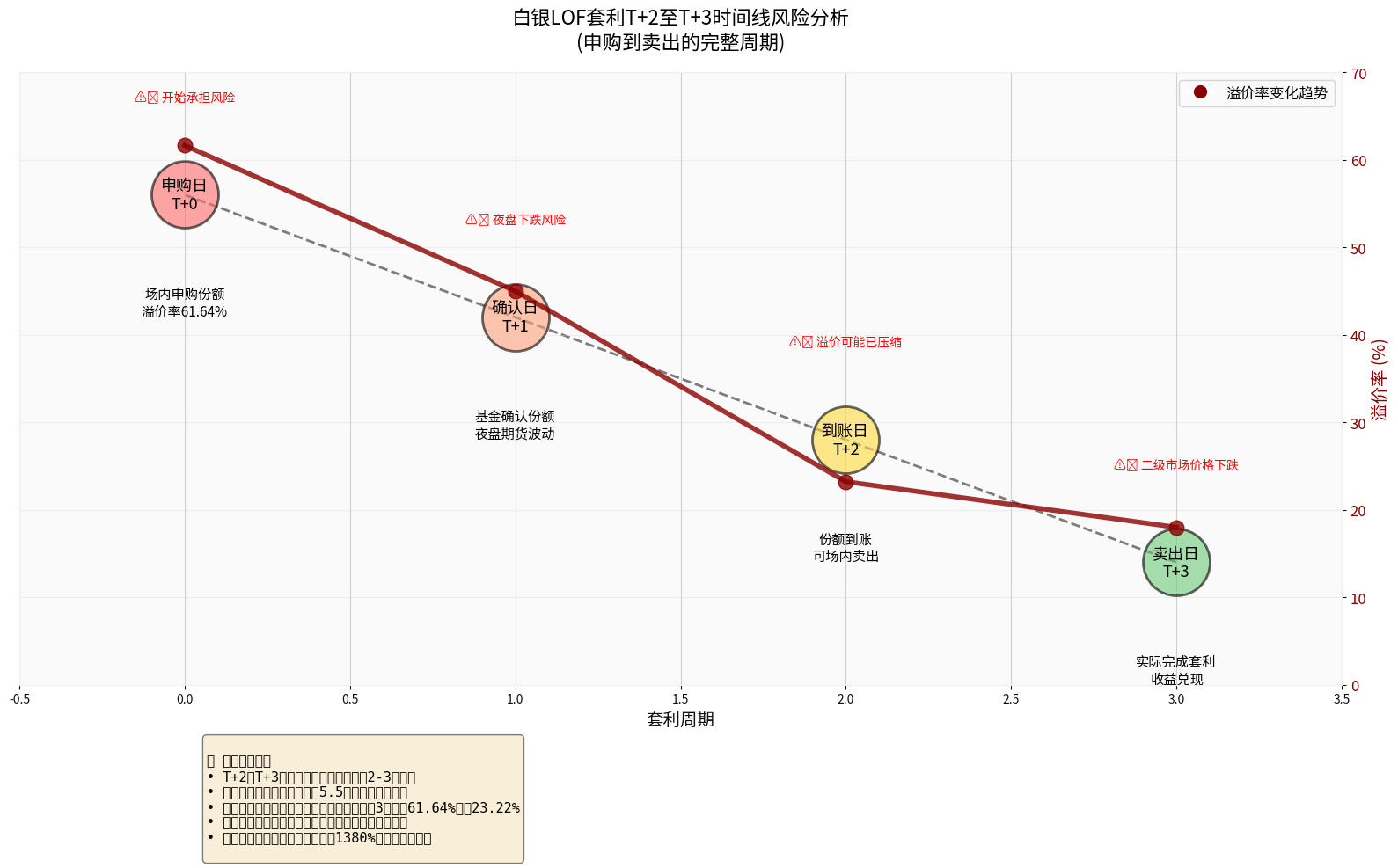

LOF基金套利存在固有的时间延迟:

- 申购确认周期:T+1日份额确认,T+2日份额可卖出

- 风险暴露时长:约2-3个交易日(含夜盘)

- 夜盘交易时段:白银期货夜盘约5.5小时(典型时间为21:00-02:30)

图表说明:展示T+0至T+3套利周期的关键节点与对应风险,红色曲线示意溢价率随时间下降的趋势。

导致溢价率快速收敛的主要驱动因素:

- 套利资金涌入:新增份额激增带来大量套利卖盘

- 基金公司应对:

- 暂停C类份额申购(短期套利通道受限)

- 提高申购限额至500元(加速溢价回归)

- 管理人多次提示溢价“不可持续”【2】

溢价率从61.64%降至23.22%,显示套利窗口正在迅速关闭。当前溢价若进一步下降,套利收益率可能降至约6-8%甚至更低。

- 白银期货波动:单日波动可达5-10%

- LOF涨跌停限制:±10%,极端情形下可能“关门”

- 流动性风险:跌停价附近可能出现买盘稀薄或难以成交

根据Bloomberg报道,该基金在周四触及10%跌停【3】。标题写明“Thursday”,但未直接给出具体日期;当前为2025年12月29日(周一),报道所指周四可能为本周四或上一周四。因此,我们仅据报道表述为“在周四触及10%跌停”,不做日期归因。

- 假设条件:市场平稳、溢价温和回归

- 预期结果:申购时溢价约60%,卖出时溢价约20%,净收益约16%

- 当前适用性:随着溢价率快速收敛与基金公司干预,该情景的可行窗口显著收窄

- 触发因素:

- 白银期货在套利周期内大幅下跌

- 溢价率压缩至5%以下

- 二级市场跌停导致无法卖出

- 可能结果:本金亏损5-15%,甚至更高

- 当前环境:高波动、溢价急降与流动性趋紧加大了该情景发生概率

根据Bloomberg报道【2】:

- 暂停C类份额申购,短期套利通道受限

- 基金已累计上涨约187%(年内表现),而上海白银期货同期上涨约145%

- 管理人多次警告溢价“不可持续”

- 散户投资者集中涌入与媒体关注加剧波动【1】

- LOF产品整体出现“涨停潮”,引发监管关注风险上升

- 若持续极端波动,可能引发更严格的监管或窗口指导

- 现货白银价格处于高位,基本面或政策变化可能引发价格回调

- 期货与LOF存在跟踪误差与流动性折溢价的不确定性

- 溢价率若从约23%进一步降至个位数,套利空间将显著缩小

- 套利资金涌入与基金公司干预加速溢价回归

- 建议:仅对能实时监控风险、可承受流动性风险的专业投资者开放

- 随着监管与市场机制平衡,溢价率可能趋于合理区间(例如5-10%)

- 高溢价套利机会基本消失,基金价格回归内在价值

- 新增量主要受情绪与基本面驱动,而非套利资金

主要风险因素(按严重程度排序):

- 时间差风险:T+2至T+3周期暴露于价格与溢价双重波动

- 溢价压缩风险:套利窗口迅速关闭,收益率从约16%降至约8%并持续下降

- 流动性风险:极端行情下跌停或无买盘,无法按预期价格卖出

- 市场波动风险:白银期货单日波动5-10%放大套利损益不确定

- 政策风险:基金公司限制申购、监管干预等可能打断套利路径

- 普通投资者:不建议参与当前高溢价套利;如需白银敞口,可研究期货、ETF或相关股票

- 专业套利者:

- 精算成本与滑点(包括交易费、时间成本、冲击成本)

- 严格止损与仓位管理,避免单笔暴露过大

- 密切关注基金公告与二级市场流动性变化

- 考虑对冲工具降低方向性风险

- 溢价率实时变化(若继续降至10%以下,套利窗口基本关闭)

- 基金份额增减与二级市场成交活跃度

- 基金公司政策调整(申购限额、暂停与恢复)

- 白银期货主力合约(AGL8)走势与波动率

- 市场情绪与监管动态

当前白银LOF套利策略的可持续性较低,风险收益比正在恶化:

- 套利窗口正在关闭:溢价率3天内从约61.64%降至约23.22%,套利收益率从约16%降至约8%,并可能继续下行。

- 风险集中暴露:T+2至T+3的时间差、夜盘交易、极端波动与流动性枯竭等多重风险叠加。

- 市场干预加速回归:基金公司暂停C类申购、提高限额与明确警示,共同推动溢价向合理水平收敛。

- 投资者结构变化:套利资金涌入与散户情绪共振,放大短期波动并增加不确定性。

[1] Bloomberg - “Precious Metals Craze Prompts China Fund to Turn Away Investors” (https://www.bloomberg.com/news/articles/2025-12-26/precious-metals-craze-prompts-china-fund-to-turn-away-investors)

[2] Bloomberg - “China Silver Fund Plunges After String of Moves to Quell Frenzy” (https://www.bloomberg.com/news/articles/2025-12-25/china-silver-fund-plunges-after-string-of-moves-to-quell-frenzy)

[0] 金灵API数据与分析测算(基于用户提供的公开数据与假设情景)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。