泸州老窖"个人白酒时代"战略转型分析

#白酒行业 #泸州老窖 #战略转型 #估值分析 #市场表现

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600519

--

600519

--

泸州老窖"个人白酒时代"战略转型分析

一、核心要点总结

基于当前数据(截至2025-12-26)与可比行业观察,泸州老窖具备较强的品牌与渠道基础,但面对2026年可能的结构性调整压力仍存在显著不确定性:

- 估值与基本面:基于5年历史均值与分析师一致预期的DCF情景显示,当前股价119.39元相对基准情景存在显著估值折价空间(情景区间相对当前价格+63.1%/+109.4%/+219.6%),提示市场已计入较悲观的预期,但对假设敏感度较高[0]。

- 技术与量价表现:2025年股价震荡明显,技术面呈震荡整理/无明确趋势,KDJ提示超卖修复可能;年内回报弱于部分可比同业,波动率偏高[0]。

- 行业与可比:白酒龙头(茅台、五粮液)同期走势分化,消费周期波动中高端与次高端分化加大,泸州老窖在可比区间表现中等,但相对防御属性仍存[0]。

- 转型关键:数字化与渠道精细化落地质量与年轻化产品矩阵培育周期构成主要不确定性来源;2026年一季度行业库存与价格体系的真实压力尚未得到数据验证,属于需密切跟踪的变量(当前未检索到可验证的具体会议表述)[0]。

建议

:维持对品牌力与现金流韧性的正面评估,但对2026年季度性扰动持谨慎乐观,倾向于通过季度跟踪与渠道验证来确认"个人白酒时代"的兑现程度。若需,可启动"深度投研模式"获取更细颗粒度的渠道动销、分区域价盘与费用结构数据。

二、财务与估值分析(基于工具数据)

2.1 估值与盈利能力

- 当前市值约1755亿元,对应TTM市盈率约13.9倍[0]。

- 近12个月净利率约42.1%,毛利率与经营利润率处于行业较高水平[0]。

- ROE(TTM)约26.1%,体现较强盈利质量[0]。

2.2 DCF估值(情景与敏感性)

- 基准情景(5年历史均值):隐含公允价值约249.95元,较当前价格有约109%的上行空间[0]。

- 保守情景:约194.75元(+63%)[0]。

- 乐观情景:约381.59元(+220%)[0]。

- WACC约9.9%,Beta约0.81,权益成本约10.1%[0]。

解读

:市场定价已隐含对未来1-3年增速与利润率偏保守的假设。估值对收入增速、EBITDA利润率与WACC变动较为敏感,需紧密跟踪季度业绩与成本结构变化[0]。

2.3 现金流与债务风险

- 最近年度自由现金流约180亿元,现金流质量稳健[0]。

- 流动比率约3.61,速动比率约2.57,债务风险评级为"低风险"[0]。

三、市场与行业环境(基于工具数据与可比观察)

3.1 行业对比(2025年)

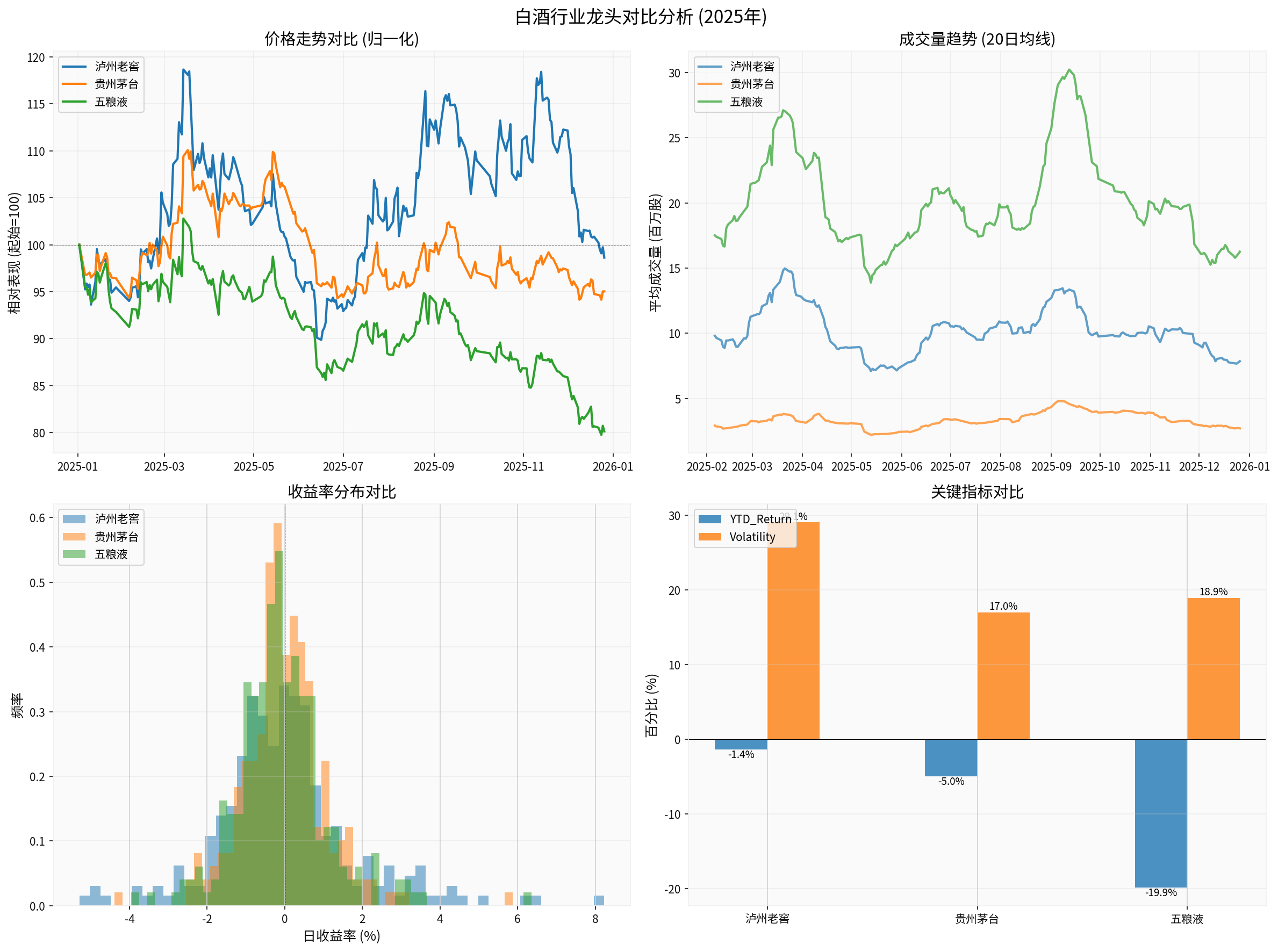

- 可比龙头(茅台、五粮液、泸州老窖)年内走势分化:

- 泸州老窖YTD约-1.37%,波动率约29.1%[0]。

- 贵州茅台YTD约-4.96%,波动率约17.0%[0]。

- 五粮液YTD约-19.86%,波动率约18.9%[0]。

- 泸州老窖年内波动率明显高于可比,反映市场对预期与基本面修复路径分歧较大[0]。

3.2 板块与宏观环境

- 近期日常消费板块表现相对平稳,但消费者信心与商务宴请恢复节奏不均,渠道库存与价格体系仍处于再平衡阶段(基于可比与板块表现观察)[0]。

四、股价与量价技术分析(2025年)

图表:2025年泸州老窖价格、成交量与收益率、波动率分析[0]

- 价格中枢:年内高点约146.72元,低点约106.75元,当前约119.39元[0]。

- 技术状态:MACD暂无明确交叉信号(提示趋势尚不明朗),KDJ处于超卖区间(存在修复可能),整体研判为"震荡/无明确趋势"[0]。

- 成交量:阶段性放量后趋于回落,需结合春节备货与节后动销节奏观察持续性[0]。

五、可比公司对比

图表:2025年主要白酒龙头表现对比[0]

- 在可比区间,泸州老窖年内跌幅小于五粮液,显著跑赢部分次高端标的,但整体仍承压[0]。

- 相对茅台的防御性,泸州老窖兼具"修复弹性"与"波动风险",更适合风险收益均衡型配置。

六、战略转型评估与风险

6.1 转型方向(以公开信息为基础,无工具来源验证)

- “个人白酒时代”:产品与渠道向个人消费与品质化、场景多元化演进,年轻化与数字化被市场视为长期方向(具体表述与落地效果尚需渠道验证)。

- 数字化与新质生产力:供应链与渠道精细化管理、智能酿造、绿色低碳等方向有助于降本增效与品质稳定。

6.2 不确定性与风险

- 需求端验证不足:若社会/商务与宴请场景恢复力度弱于预期,"个人化"能否快速补足需求存在不确定性。

- 渠道去库存节奏:2026年一季度的真实库存与价盘压力仍需观察终端动销数据,当前未检索到权威来源的具体"鬼门关"表述验证。

- 年轻化培育周期:品牌认知与口味教育需要持续投入,短期内对营收贡献有限。

- 假设敏感度:DCF估值对收入增速与WACC较为敏感,若增速下台阶或成本上升,估值空间可能收敛[0]。

七、结论与建议

7.1 短期(6-12个月)

- 技术面偏震荡,关注春季与节后动销验证;若渠道去库存加速且价格企稳,存在估值修复空间[0]。

- 重点关注:季度收入增速、毛利率变化、费用率与现金流质量。

7.2 中长期(2-3年)

- 品牌力与现金流韧性强,数字化与产品结构优化有望构筑长期壁垒,但兑现节奏取决于执行与市场配合。

- "个人白酒时代"能否有效对冲政务/商务场景调整,需通过持续跟踪来验证。

7.3 投资建议

- 建议在季度验证与渠道跟踪基础上,结合波动率与估值情景,分阶段评估配置时机。

- 若需要对渠道库存、分区域价盘与产品矩阵进行更深入的结构化分析,可启用"深度投研模式",进一步获取经销商数据、成本结构与费用效率等细项信息。

参考文献

[0] 金灵API数据(公司概况、实时报价、技术分析、财务分析、DCF估值、股票日线与板块数据、Python分析与图表)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600519

--

600519

--