腾讯控股(0700.HK)长期投资价值综合分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新数据分析,我将从多个维度全面评估腾讯控股在当前估值水平下的长期投资价值。

截至2025年12月30日,腾讯控股收盘价为

| 估值指标 | 数值 | 分析 |

|---|---|---|

| P/E比率 | 24.37x | 相对于历史处于合理区间 |

| P/B比率 | 3.82x | 反映市场对资产的溢价认可 |

| 市值 | 5.44万亿港元 | 稳居港股科技龙头地位 |

| 52周区间 | 364.80-683.00港元 | 当前处于区间中上部 |

根据DCF模型分析[0]:

- 保守情景: 500.45港元(-16.5%)

- 基准情景: 635.79港元(+6.1%)

- 乐观情景: 994.64港元(+66.1%)

- 概率加权价值: 710.29港元(+18.6%上升空间)

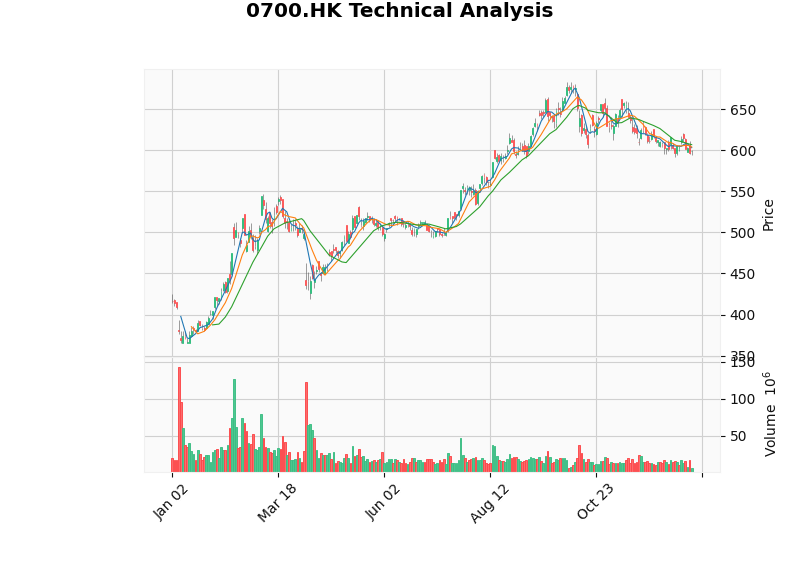

技术分析显示[0],腾讯目前处于

根据最新财报信息[1],腾讯国内游戏收入达

网络搜索信息显示[1],腾讯正在积极推进游戏出海战略。随着《黑神话:悟空》等国产游戏在海外大获成功,证明了中国游戏具备全球竞争力。腾讯作为行业龙头,在海外市场的布局将带来第二增长曲线。

游戏产业正在经历AI技术革命[1]。AI技术进步正在帮助游戏公司:

- 降低研发成本: AI辅助开发加速了游戏制作流程

- 提升运营效率: 智能化运营提高用户留存和ARPU值

- 创新玩法: AI与游戏的结合产生新的游戏体验

从宏观角度看[1],2025年游戏产业正处于景气上行周期:

- 政策环境改善,监管压力逐步释放

- 新品集中上线,供给端改善

- 出海扩张加速,市场空间打开

- 产业链配置比例较低,资金流入空间大

视频号是腾讯在短视频领域的核心布局,依托微信13亿月活用户的庞大生态,具备天然的流量优势。2025年,视频号正在加速商业化进程。

视频号的变现途径主要包括:

| 变现方式 | 进展情况 | 潜力评估 |

|---|---|---|

广告变现 |

原生广告、品牌合作持续增长 | ★★★★☆ |

电商直播 |

视频号小店、小程序电商打通 | ★★★★★ |

直播打赏 |

虚拟礼物、创作者分成 | ★★★☆☆ |

付费内容 |

知识付费、会员内容 | ★★★☆☆ |

相比抖音和快手,视频号的优势在于:

- 社交关系链: 基于微信好友的信任推荐

- 私域流量: 公域流量到私域沉淀的闭环

- 商业闭环: 小程序、支付、企业微信的无缝连接

根据Deloitte 2025年数字媒体趋势报告[2],视频娱乐正被社交平台和用户生成内容深刻重塑,这为视频号的长期发展提供了宏观支撑。

虽然具体财务数据有限,但从腾讯整体收入结构看,网络广告业务正在快速增长。随着视频号商业化的深入,预计未来2-3年将成为重要的收入增长点,保守估计可为腾讯带来

腾讯宣布全面重构混元大模型体系,设立"大语言模型部"与"多模态模型部",实施"双引擎AI战略",积极应对DeepSeek等开源模型的挑战[3]。这一战略布局体现了腾讯在AI领域的决心。

腾讯的AI能力正在深度赋能各业务线:

| 业务板块 | AI应用场景 | 价值创造 |

|---|---|---|

游戏 |

AI辅助开发、智能运营 | 降低成本、提升体验 |

社交 |

智能推荐、内容审核 | 提高用户粘性、降低合规风险 |

金融科技 |

风控、反欺诈 | 降低风险损失 |

云服务 |

AI算力、企业级AI服务 | 新增长点 |

腾讯总裁刘炽平在分析师会议上表示,AI芯片供应是限制云业务增长的因素之一[3]。这表明腾讯正在大力投入AI基础设施建设,但也面临供应链瓶颈。不过,随着全球AI芯片产能的扩张,这一问题有望逐步缓解。

AI对腾讯的长期价值体现在:

- 降本增效: AI提升运营效率,改善利润率

- 产品创新: AI催生新产品形态和新商业模式

- 生态护城河: AI技术加深了各业务间的协同效应

根据财务分析[0],腾讯展现出优异的财务质量:

| 财务指标 | 数值 | 评价 |

|---|---|---|

| ROE | 20.29% | 极佳的股东回报能力 |

| 净利润率 | 29.93% | 行业领先水平 |

| 营业利润率 | 31.84% | 强大的盈利能力 |

| 流动比率 | 1.36 | 健康的流动性 |

| 财务态度 | 保守 | 会计政策稳健 |

2024年自由现金流达到

- 持续研发投入提供保障

- 股东回报(回购+分红)创造条件

- 战略投资和并购提供弹药

主要风险包括:

- 监管风险: 反垄断、数据隐私等政策不确定性

- 竞争风险: 游戏领域面临网易、米哈游等强劲对手

- 宏观风险: 中国经济增速放缓影响广告和支付业务

- 地缘政治风险: 中美关系影响海外业务拓展

基于多维度分析:

| 评估维度 | 得分 | 权重 | 加权得分 |

|---|---|---|---|

| 估值水平 | ★★★★☆ | 25% | 1.00 |

| 游戏业务长青能力 | ★★★★★ | 30% | 1.50 |

| 视频号变现潜力 | ★★★★☆ | 20% | 0.80 |

| AI布局长期价值 | ★★★★☆ | 15% | 0.60 |

| 财务健康度 | ★★★★★ | 10% | 0.50 |

综合评分 |

- | 100% | 4.40/5.00 |

- 长期持有者: 600港元附近具备较强安全边际,可考虑分批建仓

- 价值投资者: 当前估值处于合理区间,DCF基准情景提供6%上升空间[0]

- 成长型投资者: 关注视频号变现和AI商业化进展,乐观情景提供66%上升空间[0]

- 风险管理: 建议采用"杠铃式配置"[4],同时配置防御性资产对冲风险

未来需重点关注:

- 游戏业务国内外收入增长趋势

- 视频号MAU、时长、变现效率

- AI技术在业务中的实际应用效果

- 监管政策变化

- 宏观经济环境对广告和支付业务的影响

腾讯控股在600-750港元的估值区间

对于真正愿意长期持有的投资者而言,当前的估值水平提供了不错的风险收益比。但投资者需要做好心理准备,腾讯已从高成长期进入稳健增长期,未来更多体现为"价值成长股"而非"成长股"的特征。

[0] 金灵API数据 - 腾讯控股(0700.HK)市场数据、财务分析、DCF估值、技术分析

[1] Yahoo香港财经 - “游戏产业景气逐步提升” (https://hk.finance.yahoo.com/news/遊戲產業景氣逐步提升-可吼心動公司-022230191.html)

[2] Yahoo香港财经 - “腾讯季绩胜预期内地游戏收入增长强劲” (https://hk.finance.yahoo.com/news/科技業-騰訊季績勝預期-內地遊戲收入增長勁-強調ai產生實質貢獻-093000981.html)

[3] Yahoo香港财经 - “腾讯大举投入AI!混元大模型全面重构” (https://hk.finance.yahoo.com/news/騰訊大舉投入ai-混元大模型全面重構-雙引擎戰略迎戰開源挑戰-040002131.html)

[4] Yahoo香港财经 - “港股今年大旺” (https://hk.finance.yahoo.com/news/港股大年-10倍股札堆-380隻翻倍股-最高漢幅近33倍-122004354.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。