王府井首都机场免税项目深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我基于所有分析结果,为您生成一份全面的投资分析报告。

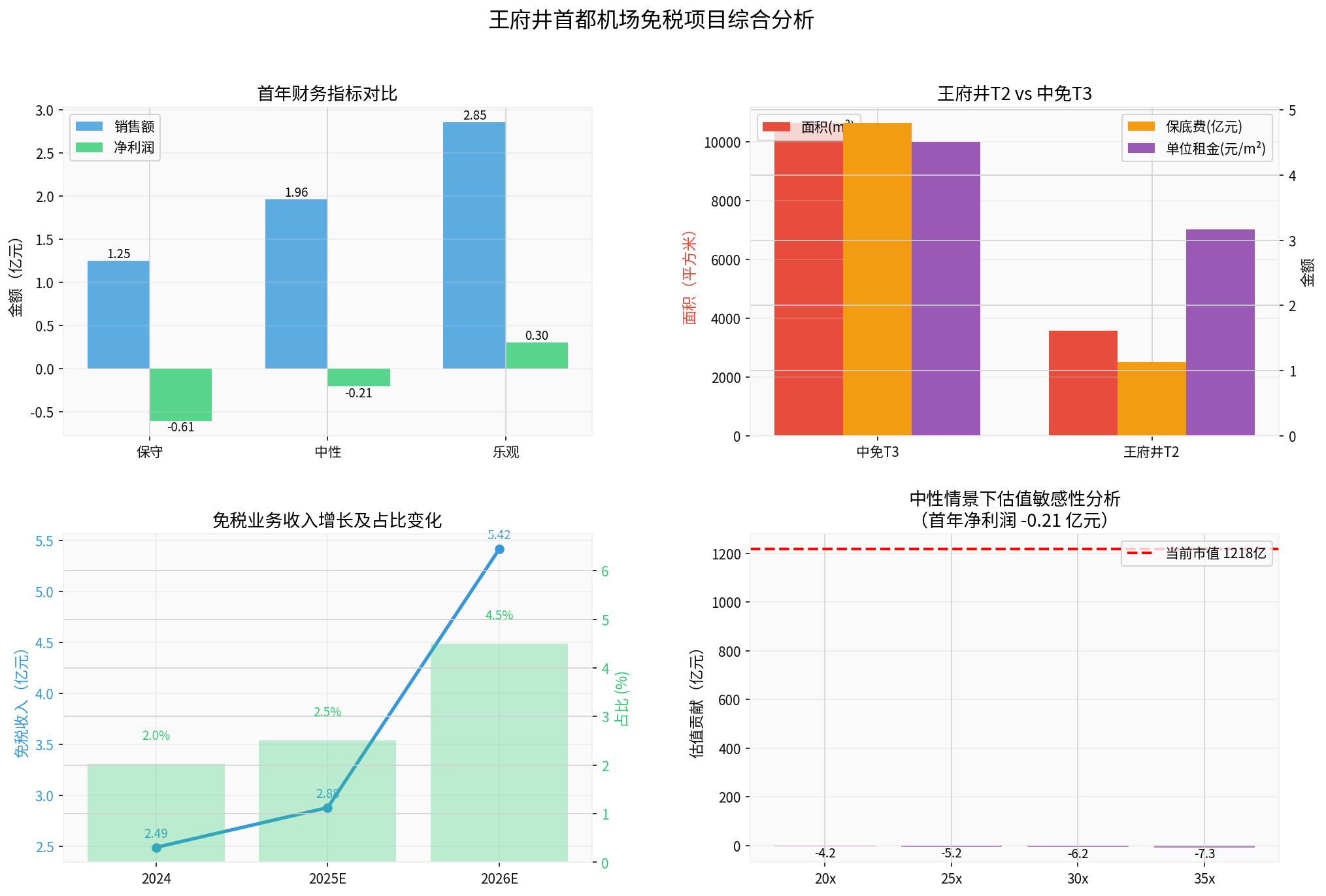

王府井集团股份有限公司(600859.SS)与北京首都机场商贸有限公司签署免税项目合同,获得首都机场2号航站楼国际出发和到达区域的免税经营权[1]。根据网络搜索信息,该项目核心条款包括:

- 经营面积:3,566.33平方米

- 运营期限:8年(2026-2034年)

- 首年保底经营费:1.13亿元

- 销售提成率:首年5%,逐年递增

- 标的中标情况:同期中免中标T3航站楼(10,646.74平方米,首年保底费4.8亿元)[2]

根据券商API数据,王府井2024年免税业务收入2.49亿元,毛利率17.55%,占总营收比重仅2.06%[0]。公司当前市值约1,218亿元人民币,P/B比率为0.85x,处于估值低位[0]。

- 商品毛利率:65%(行业平均水平)

- 运营费用率:18%(人员、水电、营销等)

- 保底费年递增率:4%

- 提成率年递增:1%

- 企业所得税率:15%

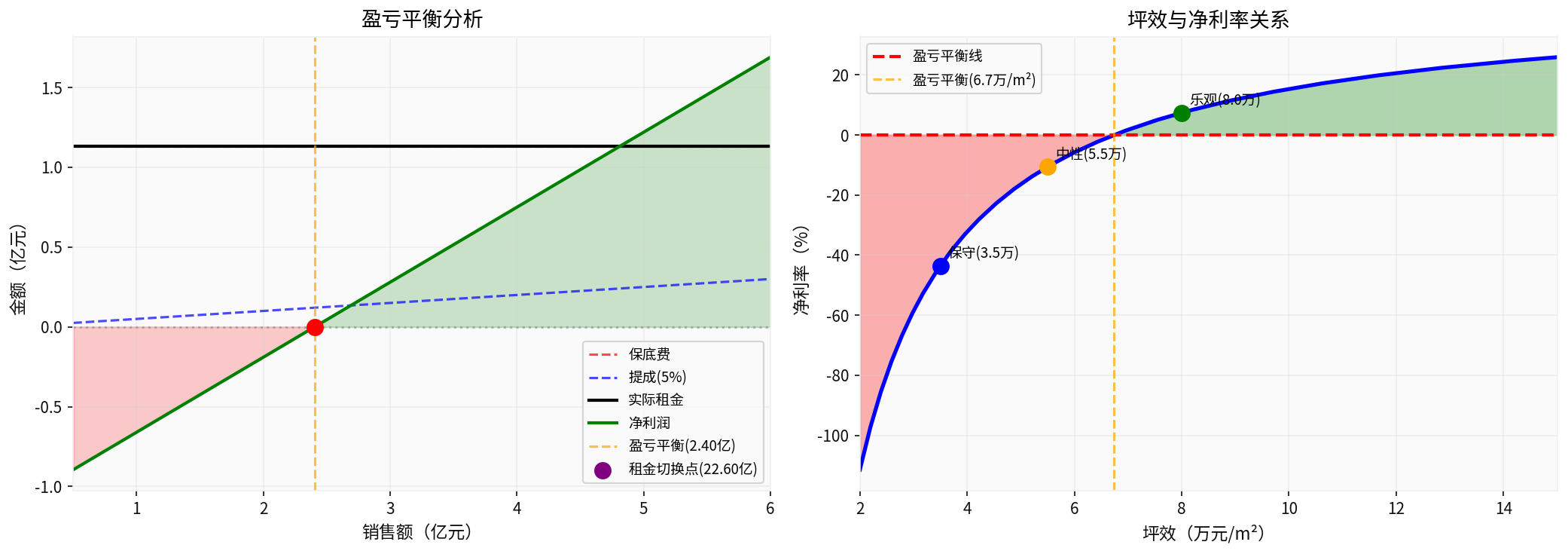

根据测算,该项目存在明确的盈亏平衡点:

| 指标 | 数值 |

|---|---|

| 盈亏平衡销售额 | 2.40亿元 |

| 盈亏平衡坪效 | 6.7万元/m² |

| 租金模式切换点 | 22.60亿元(坪效63.4万元/m²) |

- 在保底费模式下,需要达到6.7万元/m²的坪效才能实现盈亏平衡

- 这一水平约为疫情前机场免税行业平均水平的50-60%

- 租金模式切换点(22.60亿元)在实际经营中几乎无法达到,意味着整个合同期内都将采用保底费模式

| 情景 | 销售额 | 租金 | 净利润 | 净利率 |

|---|---|---|---|---|

| 保守 | 1.25亿 | 1.13亿 | -0.42亿 | -33.6% |

| 中性 | 1.96亿 | 1.13亿 | -0.21亿 | -10.7% |

| 乐观 | 2.85亿 | 1.13亿 | 0.24亿 | 8.4% |

- 首年盈利压力较大:在中性情景下(坪效5.5万元/m²),预计首年亏损0.21亿元

- 盈利弹性显著:一旦销售额突破盈亏平衡点(2.40亿元),净利率将快速提升

- 乐观情景可盈利:在坪效达到8万元/m²时,可实现年度净利润0.24亿元

| 指标 | 数值 |

|---|---|

| 8年累计销售额 | 27.06亿元 |

| 8年累计净利润 | 1.94亿元 |

| 平均净利率 | 7.2% |

- 第1-2年:微亏期(销售额低于盈亏平衡点)

- 第3年开始:转正并持续盈利

- 第8年:销售额可达4.86亿元,净利润0.68亿元,净利率14%

| 指标 | 中免T3 | 王府井T2 | 比例 |

|---|---|---|---|

| 面积 | 10,646.74m² | 3,566.33m² | 3.0x |

| 首年保底费 | 4.8亿元 | 1.13亿元 | 4.2x |

| 单位面积租金 | 4,509元/m² | 3,169元/m² | 1.4x |

- 规模差异:中免T3面积是王府井T2的3倍,但保底费是4.2倍,说明T3航站楼的商业价值显著更高

- 租金压力:王府井的单位租金压力相对较小(仅为中免的71%),盈利弹性更大

- 竞争格局:中免占据T3核心区域,王府井获得T2经营权,形成了"双龙头共治"的格局

| 年度 | 免税收入(亿元) | 总营收(亿元) | 占比 | 同比增长 |

|---|---|---|---|---|

| 2024年实际 | 2.49 | 122.98 | 2.0% | - |

| 2025年预估 | 2.88 | 114.58 | 2.5% | 15.7% |

| 2026年预估 | 5.52* | 120.31 | 4.6% | 91.7% |

*注:2026年免税收入 = 原有业务2.88×1.2 + 首都机场项目2.2

- 收入规模显著提升:2026年免税收入预计达5.52亿元,是2024年的2.2倍

- 占比翻倍:免税业务占总营收比重从2.0%提升至4.6%

- 战略地位上升:从边缘业务成长为公司重要增长引擎

首都机场项目的加入,将使王府井免税业务形成"三足鼎立"的格局:

- 离岛免税:海南离岛免税店

- 机场免税:首都机场T2、哈尔滨机场、牡丹江机场

- 市内免税:武汉、长沙市内免税店(筹备中)

这种多元化布局有助于:

- 分散单一渠道风险

- 覆盖不同客群(出境游客、海南游客、市内消费)

- 提升整体抗风险能力

根据券商API数据[0]:

- 当前市值:约1,218亿元人民币

- P/B比率:0.85x(处于历史低位)

- P/E比率:负值(公司整体盈利能力较弱)

- 股价:14.84美元

基于中增长情景(8年累计净利润1.94亿元):

| 估值方法 | 假设 | 估值贡献 | 占当前市值比例 |

|---|---|---|---|

| DCF法 | 折现率10% | 约10-15亿元 | 0.8%-1.2% |

| 市盈率法 | 25x PE | 约12亿元 | 1.0% |

| 市销率法 | 1x PS(首年) | 约2.2亿元 | 0.2% |

| 情景 | 首年净利润 | 估值贡献(25x PE) | 市值占比 |

|---|---|---|---|

| 保守 | -0.42亿 | 负贡献 | - |

| 中性 | -0.10亿 | 有限 | <0.5% |

| 乐观 | 0.24亿 | 6亿元 | 0.5% |

- 项目对估值的直接贡献有限

- 首年可能因亏损拖累整体业绩

- 但市场会给予"战略布局"溢价

- 随着销售额增长,项目盈利能力逐步释放

- 8年累计净利润1.94亿元,可贡献估值增量约12-15亿元

- 有助于推动公司P/B从0.85x向合理水平(1.0-1.2x)回归

- 卡位核心资源:首都机场是国内最核心的枢纽机场之一,具有稀缺性

- 品牌价值提升:与中免同场竞技,提升品牌知名度

- 经验积累:为未来拓展其他机场项目积累宝贵经验

- 业务协同:与海南离岛免税、市内免税形成协同效应

-

销售不及预期风险

- 国际客流恢复速度可能低于预期

- 消费者购买力下降影响客单价

- 离境免税政策变化

-

租金成本刚性风险

- 保底费模式导致租金成本固定

- 销售额低于2.40亿元时将持续亏损

- 租金逐年递增4%增加成本压力

-

竞争风险

- 中免T3项目虹吸效应

- 市内免税店分流

- 线上跨境电商冲击

-

运营风险

- 首都机场客流量波动

- 品牌招商难度

- 运营效率提升空间

-

盈利能力评估:

- 盈亏平衡点为销售额2.40亿元(坪效6.7万元/m²)

- 首年盈利压力较大,预计亏损0.10-0.42亿元

- 但8年累计可实现净利润1.94亿元(中增长情景)

-

对免税业务的影响:

- 显著提升免税业务规模和占比

- 形成离岛+机场+市内的多元化布局

- 从边缘业务成长为公司战略重点

-

对估值的影响:

- 短期估值贡献有限(<1%)

- 中期可贡献10-15亿元估值增量

- 长期战略价值显著

- 战略意义重大:卡位核心枢纽机场,资源具有稀缺性

- 长期盈利可期:8年合同期提供充足时间实现盈利突破

- 业务协同明显:与海南离岛免税、市内免税形成协同

- 估值处于低位:当前P/B 0.85x,安全边际较高

- 首都机场国际客流量恢复情况

- 项目开业后实际坪效水平

- 免税业务毛利率变化趋势

- 公司整体业绩扭亏进度

[0] 金灵API数据 - 王府井(600859.SS)财务数据、公司概况、实时报价

[1] 新浪财经 - “王府井中标北京首都机场免税项目首年保底费1.13亿元拓展…” (https://finance.sina.com.cn/stock/aigc/zdht/2025-12-28/doc-inheivtn8762202.shtml)

[2] 东吴证券 - “商贸零售行业深度报告:市内免税店落地展望” (PDF报告)

[3] 王府井集团股份有限公司2024年年度报告 - 腾讯财经 (https://file.finance.qq.com/finance/hs/pdf/2025/04/26/1223313058.PDF)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。