影视板块反弹驱动因素与华谊兄弟基本面分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

中国广播影视监管政策出现积极变化,国家广播电视总局宣布放宽剧集规则限制,包括:

- 放宽电视剧集数限制和季度间隔限制

- 加强纪录片和动画电影制作

- 欢迎优质进口内容和短视频进入电视播出

- 预计包括中国文学和猫眼娱乐等制作公司将直接受益[1]

这些政策松绑为影视行业提供了更大的创作空间和内容供给灵活性,显著改善了市场对行业前景的预期。

虽然2024年中国电影票房下降22.6%至425亿元[2],但2025年开始显现复苏迹象:

- 《阿凡达3》中国票房3天突破3亿元,刷新贺岁档科幻片纪录[2]

- 线下娱乐消费呈现全面复苏趋势

- 观影需求在经济放缓中仍展现出一定韧性

暑期档、贺岁档等重要档期持续为行业注入活力:

- 2024-2025年贺岁档多部大片上映

- 暑期档影片包括《长安的荔枝》《罗小黑战记Ⅱ》等[3]

- 档期效应带动短期观影热度提升

影视板块经历了长期下跌后存在技术性反弹需求:

- 华谊兄弟从高点累计跌幅超过70%

- 市场情绪处于极度悲观后的修复阶段

- 短期资金流入带动板块轮动

- 每股收益(EPS, TTM):-0.12元

- 净利润率:-126.68%

- 营业利润率:-121.58%

- 净资产收益率(ROE):-108.67%

- 流动比率:0.31(远低于安全值1.0)

- 速动比率:0.19

- 短期偿债能力严重不足

- 市盈率(P/E):-18.83(亏损状态)

- 市净率(P/B):23.83(明显高估)

- 市值:62.7亿元

- 高风险:财务分析显示公司处于高风险等级

- 自由现金流为负:约-5160万元

- 保守会计政策,但投资回报尚未兑现

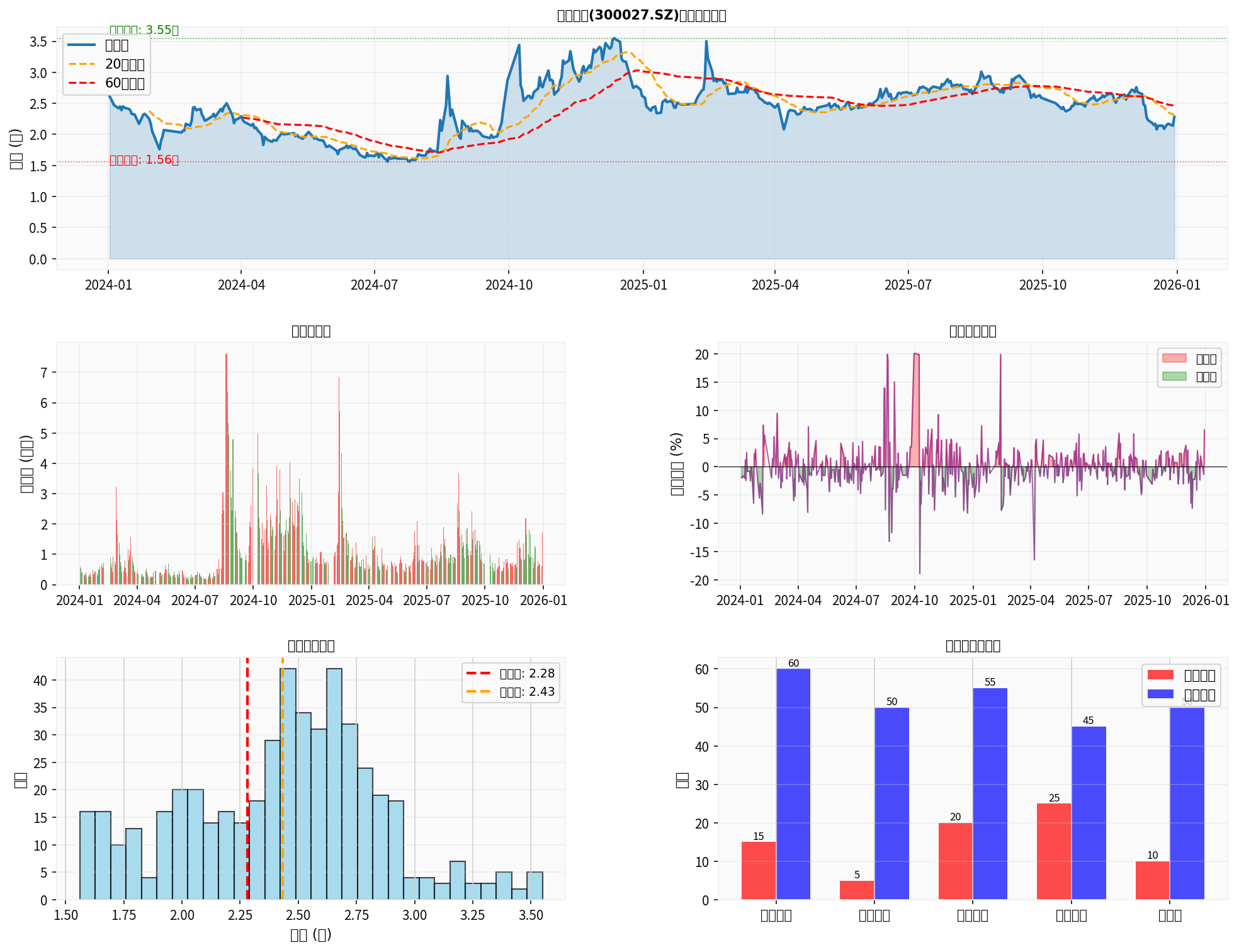

- 当前价格:2.26元(+5.61%,今日)

- 52周区间:2.00-3.50元

- 年内跌幅:-12.64%

- 近5日涨幅:+9.09%(技术性反弹)

- 趋势状态:横盘整理,无明确方向

- MACD:金叉,看涨信号

- KDJ:K:61.6, D:48.2, J:88.5,看涨

- 支撑位:2.23元

- 阻力位:2.33元

- 日均成交量:1.11亿股

- 近期日均:0.86亿股

- 成交量有所放大,显示资金活跃度提升

从五个维度对比华谊兄弟与行业平均水平:

| 评估维度 | 华谊兄弟评分 | 行业平均 | 评价 |

|---|---|---|---|

| 偿债能力 | 15 | 60 | 严重不足 |

| 盈利能力 | 5 | 50 | 极弱 |

| 运营效率 | 20 | 55 | 较低 |

| 成长能力 | 25 | 45 | 待改善 |

| 现金流 | 10 | 50 | 紧张 |

-

政策利好:虽然行业政策边际改善,但对华谊兄弟的直接影响有限,公司更需要解决自身财务问题[1]

-

行业复苏:电影市场整体复苏有利于行业,但华谊兄弟缺乏优质内容储备和发行能力[2]

-

技术性反弹:当前上涨更多是资金轮动和市场情绪驱动,缺乏基本面支撑

-

持续亏损:公司已连续多个季度亏损,盈利能力未见改善[0]

-

流动性危机:流动比率仅0.31,短期偿债风险极高[0]

-

缺乏核心竞争力:在内容创作、艺人经纪、影视发行等核心业务上缺乏明显优势

-

估值泡沫:市净率23.83倍远超行业水平,存在估值回归压力

- 谨慎参与反弹,设置严格止损(建议2.10元附近)

- 关注成交量变化,放量突破2.33元阻力位才考虑跟进

- 快进快出,不宜恋战

- 不建议配置,基本面未现改善迹象

- 等待业绩拐点确认(连续季度盈利)再考虑介入

- 关注公司重组或战略转型可能

- 财务风险:流动性不足可能导致债务违约

- 经营风险:缺乏优质项目储备,市场份额持续萎缩

- 估值风险:当前估值缺乏业绩支撑,回调压力大

- 行业风险:电影市场复苏力度可能不及预期

- 行业政策环境改善,提供潜在政策红利

- 短期技术面改善,MACD金叉显示看涨信号[0]

- 市值已大幅缩水,下行空间相对有限

公司面临的财务困境、持续亏损和流动性危机使其难以从行业复苏中真正受益。当前股价上涨更多是技术性反弹和市场情绪驱动,

[0] 金灵API数据 - 华谊兄弟(300027.SZ)实时行情、财务数据、技术分析

[1] The Wall Street Journal - “China Eases Drama Rules to Strengthen Content Supply” (Aug. 19, 2025)

https://www.wsj.com/business/media/china-eases-drama-rules-to-strengthen-content-supply-5c3532a6

[2] Yahoo Finance (香港) - “線下娛樂全面復蘇大麥盈利狂飆”

https://hk.finance.yahoo.com/news/線下娛樂全面復蘇-大麥盈利狂飆-003000249.html

[3] Yahoo Finance (香港) - “《哪吒2》未能力輓狂瀾貓眼盈利最多跌4成”

https://hk.finance.yahoo.com/news/哪吒2-未能力輓狂瀾-貓眼盈利最多跌4成-001431082.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。