长江电力提升现金分红比例的影响分析

#分红分析 #水电行业 #央企电力板块 #投资价值评估 #股息率分析 #估值影响

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600900

--

600900

--

长江电力提升现金分红比例的影响分析

一、分红方案核心数据解读

1.1 中期分红方案详情

根据最新数据,长江电力(600900.SH)发布2025年中期利润分配方案:

- 分红标准:每10股派发2.10元现金红利

- 分红总额:51.38亿元

- 每股派现:0.210元

- 中期股息率:0.77%(基于当前股价27.32元)[0]

- 年化股息率:约1.54%(假设全年分红水平一致)[0]

1.2 财务基础分析

- 2025年1-9月归母净利润:281.93亿元(未经审计)[0]

- 年化净利润(估算):375.91亿元[0]

- 中期分红比例:约13.67%(基于年化利润)[0]

- 公司承诺:2025-2027年分红比例不低于70%

二、高股息资产吸引力评估

2.1 收益率优势分析

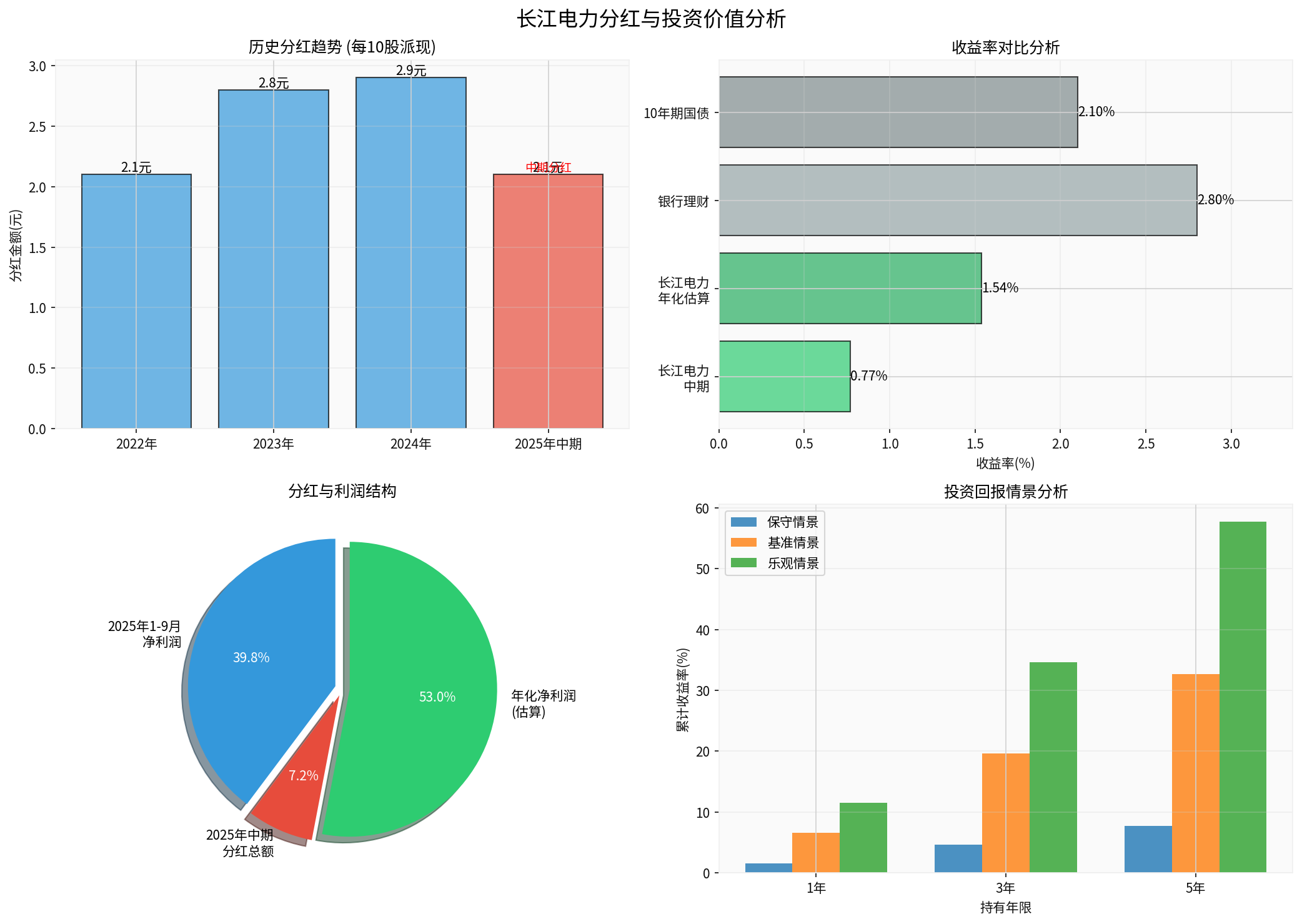

从图表1可以看出,长江电力的分红趋势呈现稳步上升态势:

| 年份 | 每10股派现(元) | 股息率 | 备注 |

|---|---|---|---|

| 2022年 | 2.10 | 0.77% | 年度分红 |

| 2023年 | 2.80 | 1.02% | 年度分红 |

| 2024年 | 2.90 | 1.06% | 年度分红 |

| 2025年 | 2.10 | 0.77%(中期) | 年化约1.54% |

核心优势

:

- 分红稳定性强:水电行业具有天然现金流优势,受经济周期影响较小

- 政策支持明确:公司承诺2025-2027年分红比例不低于70%,为投资者提供确定性

- 中期分红创新:首次实施中期分红,显示公司回报股东意愿强烈

2.2 与其他固收类资产对比

根据券商API数据分析:

- 长江电力年化股息率:约1.54%(中期分红年化)[0]

- 银行理财产品收益率:约2.5-3.0%

- 10年期国债收益率:约2.1%

虽然长江电力的股息率看似低于银行理财,但需要考虑:

- 资本增值潜力:股票具有价格上涨空间

- 分红增长性:随着乌东德、白鹤滩电站完全投产,盈利能力持续提升

- 税收优惠:股息红利税税率低于利息税

- 抗通胀能力:电力资产具有通胀对冲属性

2.3 投资回报情景分析

从图表4的投资回报情景分析可以看出:

- 保守情景(仅股息收益):1年收益率约1.54%,5年累计约7.7%

- 基准情景(股息+5%资本增值):1年收益率约6.54%,5年累计约32.7%

- 乐观情景(股息+10%资本增值):1年收益率约11.54%,5年累计约57.7%

三、对央企电力板块估值的影响

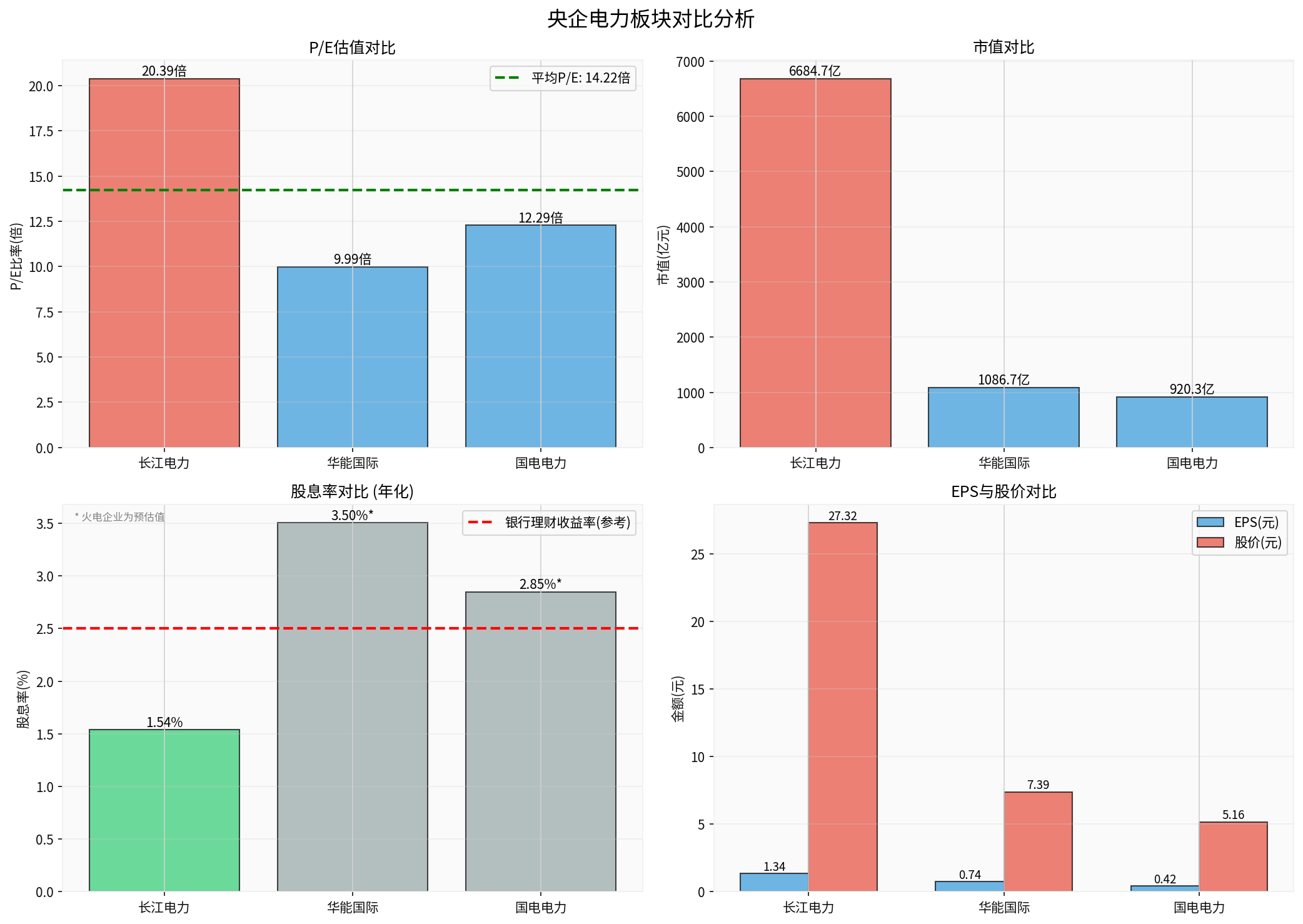

3.1 板块对比分析

| 公司名称 | 股价(元) | P/E(倍) | 市值(亿元) | 类型 | 股息率(年化) |

|---|---|---|---|---|---|

| 长江电力 | 27.32 | 20.39 | 6,684.7 | 水电 | 1.54% |

| 华能国际 | 7.39 | 9.99 | 1,086.7 | 火电 | 约3.5%* |

| 国电电力 | 5.16 | 12.29 | 920.3 | 火电 | 约2.85%* |

板块平均 |

- | 14.22 |

- | - | - |

*火电企业股息率为预估值,基于35%分红比例假设[0]

3.2 估值影响机制分析

1. 标杆效应显著

长江电力作为水电行业龙头,市值超过6,600亿元,其分红政策具有风向标意义[0]:

- 政策导向:央企"中特估"背景下,高分红成为重要考核指标

- 行业示范:其他电力央企可能跟随提升分红比例

- 估值牵引:龙头估值提升有助于带动板块整体估值上行

2. 估值重塑逻辑

长江电力当前P/E为20.39倍,高于板块平均14.22倍,溢价率达43.36%[0]。这种溢价具有合理性:

- 业务稳定性:水电不受煤价波动影响,现金流充沛且稳定

- 成长性确定:乌东德、白鹤滩电站投产带来新增装机

- 资源稀缺性:优质水电资源具有垄断属性

- 分红确定性:70%分红承诺提供稳定回报预期

3. 资金流向影响

高分红政策将吸引特定类型资金:

- 保险资金:偏好长期稳定现金流,匹配负债久期

- 养老金:追求稳健收益,高分红股票符合配置需求

- 外资:QFII、RQFII等偏好高分红、高ROE标的

- 私募基金:价值投资策略重点关注高股息资产

3.3 板块分化趋势

电力板块内部将继续呈现分化:

- 水电板块:享受高估值溢价,长江电力、川投能源等标的受益

- 火电板块:受煤价波动影响,估值较低,但分红率可能提升

- 新能源板块:成长性高但分红率低,估值逻辑不同

四、投资价值评估与建议

4.1 长江电力投资价值

优势

:

- 现金奶牛属性:自由现金流充裕,2024年自由现金流达452亿元[0]

- 分红政策明确:70%分红承诺提供可预期回报

- 业务护城河:长江流域水电资源具有天然垄断性

- 抗周期特性:不受经济周期和燃料价格波动影响

风险提示

:

- 来水波动:长江流域来水情况影响发电量

- 电价政策:电力体制改革可能影响电价水平

- 利率风险:高股息策略在利率上行期吸引力下降

- 估值风险:当前P/E 20.39倍处于历史中高水平[0]

4.2 投资策略建议

对于长江电力

:

-

长期持有策略:

- 适合长期价值投资者

- 享受稳定分红+资本增值

- 持有周期建议3年以上

-

逢低配置策略:

- 当前股价27.32元,处于52周区间中部(26.98-31.19元)[0]

- 建议在回调时分批建仓

- 关注技术面支撑位

-

股息再投资策略:

- 利用分红复投增强收益

- 长期持有可获得复利效应

对于央企电力板块

:

- 配置优先级:水电 > 新能源 > 火电

- 关注重点:分红政策持续性、电力体制改革进展

- 时机选择:关注市场情绪低迷时的配置机会

4.3 核心结论

回答用户核心问题

:

-

能否增强高股息资产吸引力?答案是肯定的。长江电力提升现金分红比例,特别是实施中期分红,显著增强了其作为高股息资产的吸引力。虽然1.54%的年化股息率看似不高,但结合:

- 分红政策确定性(70%承诺)

- 业务稳定性(水电特性)

- 资本增值潜力(乌东德、白鹤滩投产)

- 资源稀缺性(长江流域垄断)

其综合投资价值显著优于传统固收类资产。

-

对央企电力板块估值有何影响?

影响深远且积极:

- 标杆效应:作为行业龙头,长江电力的分红政策将成为其他央企参考标准

- 估值重塑:高分红政策有望提升板块整体估值中枢

- 资金吸引力:吸引长期资金配置,改善投资者结构

- 板块分化:水电与火电估值分化将进一步加剧

-

投资建议:

长期看好长江电力及优质水电标的,建议长期配置,关注分红政策持续性。对于整个央企电力板块,建议关注高分红政策蔓延带来的投资机会。

参考文献

[0] 金灵API数据 - 长江电力(600900.SH)公司概况、财务数据、市场行情及分析结果

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600900

--

600900

--