2026年集装箱航运行业投资价值深度评估报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我为您提供一份全面的集装箱航运行业投资价值评估报告:

基于当前市场数据分析,

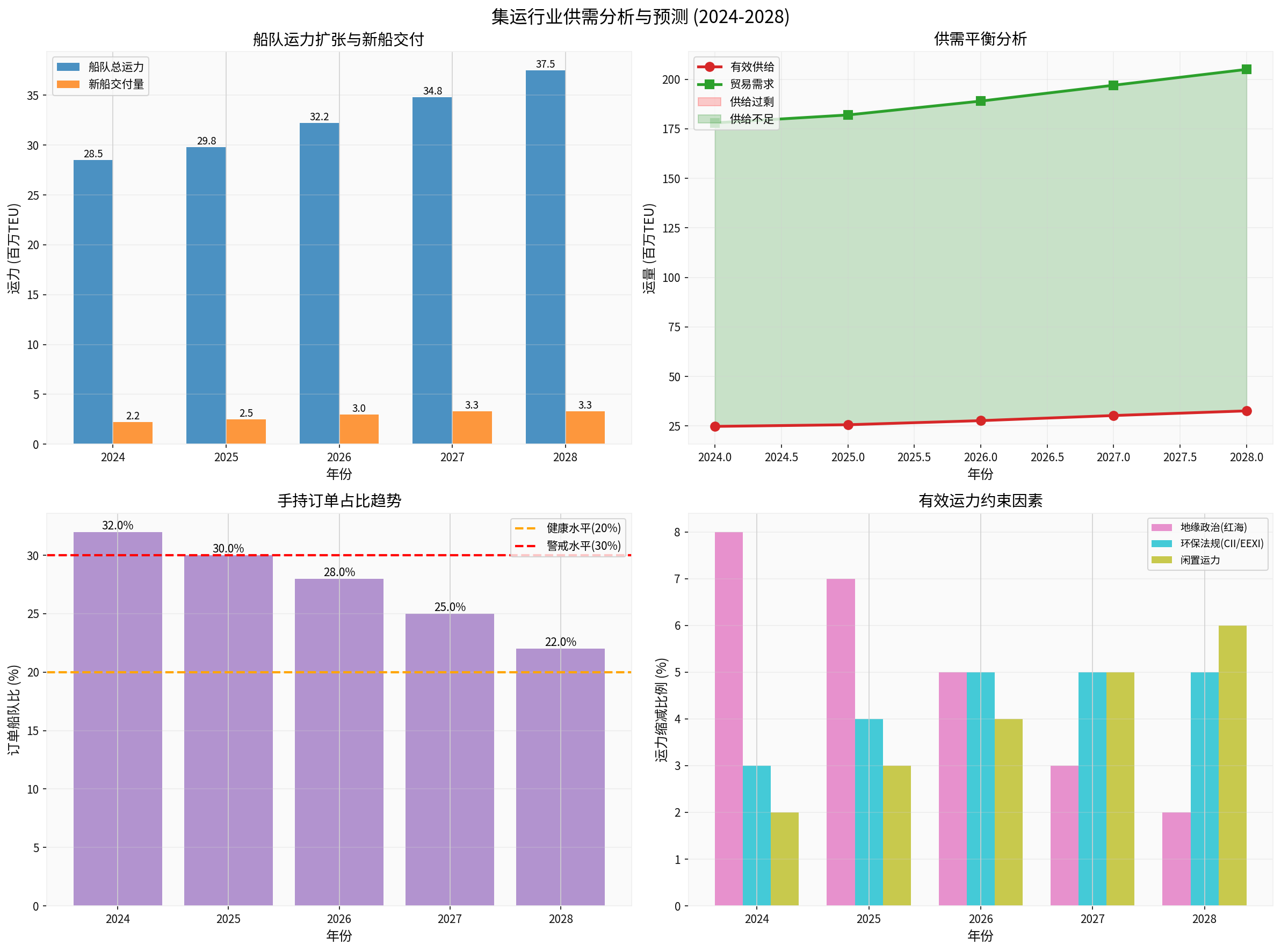

- 手持订单创历史新高(约1100万TEU),订单船队比达30%

- 2028年将迎来330万TEU的交付极值

- 地缘政治扰动缓解后,约7-9%的红海绕航运力将回归市场

- 运价指数已较2024年高点下跌36%[1]

- 龙头公司估值处于历史低位(中远海控P/E仅6.19x)[0]

- 环保法规(CII/EEXI)持续制约约3-5%的供给效率[2]

- 2026年关税预期可能推动短期出货提前

- 全球集装箱船队从2000年约600万TEU增长至2025年近3000万TEU

- 当前手持订单量约1100万TEU,订单与船队比约30%,处于历史警戒水平

- 2028年预计交付量将达到330万TEU的历史极值[2]

图表显示了2024-2028年集运行业船队运力扩张、供需平衡及有效运力约束因素的预测。关键发现:2024-2028年船队运力将增长31.6%,订单船队比在2025年达到30%的警戒线。

- 大型船舶主导:新订单主要集中在12,000+ TEU的大型船舶

- 绿色船舶占比提升:甲醇/LNG双燃料船舶成为投资重点

- 老旧船舶淘汰加速:2008-2010年交付的船舶(约15年船龄)面临拆解压力

根据您的背景信息,有效运力受三个因素制约:

- 当前影响:吸收约7-9%的全球供给(约210-270万TEU)

- 2026年展望:地缘政治扰动可能缓解

- 绕航好望角的运力将回归红海-苏伊士运河航线

- 航程缩短10-14天,周转效率提升

- 潜在风险:约200万TEU运力重回市场,加剧供需失衡[1]

- 影响程度:降低船舶流转效率约3-5%

- 机制:

- CII(碳强度指标)迫使船舶减速航行

- EEXI(现有船舶能效指数)限制主机功率

- 部分老旧船舶需改装或提前退役

- 长期影响:2026-2027年约束力将进一步增强[2]

- 当前闲置运力:约2-3%(约60-90万TEU)

- 2026年预测:可能上升至4-6%

- 供过于求压力下,船公司主动停航

- 非环保船舶被迫退出市场

- 航线合并与运力调配优化

- 2024-2028年CAGR约3.5%(低于供给侧的6-7%增速)

- 主要驱动力:

- 新兴市场贸易增长

- 产业链重组带来的区域贸易增量

- 电商跨境物流需求

- 关税预期(2026年):可能推动2025年底-2026年初的提前出货

- 地缘政治缓和:降低贸易成本,刺激需求增长

- 全球经济放缓:抑制集运需求

- 2025年11月28日:1,403.13点

- 相比2024年中位数(2,303.44点):下降36.19%

- 相比近5年中位数(2,163.19点):下降32.05%[1]

图表显示了上海出口集装箱运价指数(SCFI)的下降趋势,从2023年的高点到2025年持续走低。

- 2025年12月SCFI连续两周上涨至1,552.92点

- 欧线运价上涨,美西线涨幅超10%

- 驱动因素:关税预期推动提前出货[3]

- P/E比率:6.19x(显著低于行业平均10-15x)

- P/B比率:1.01x(接近账面价值)

- ROE:16.14%(高盈利能力)

- 市值:$216.94B[0]

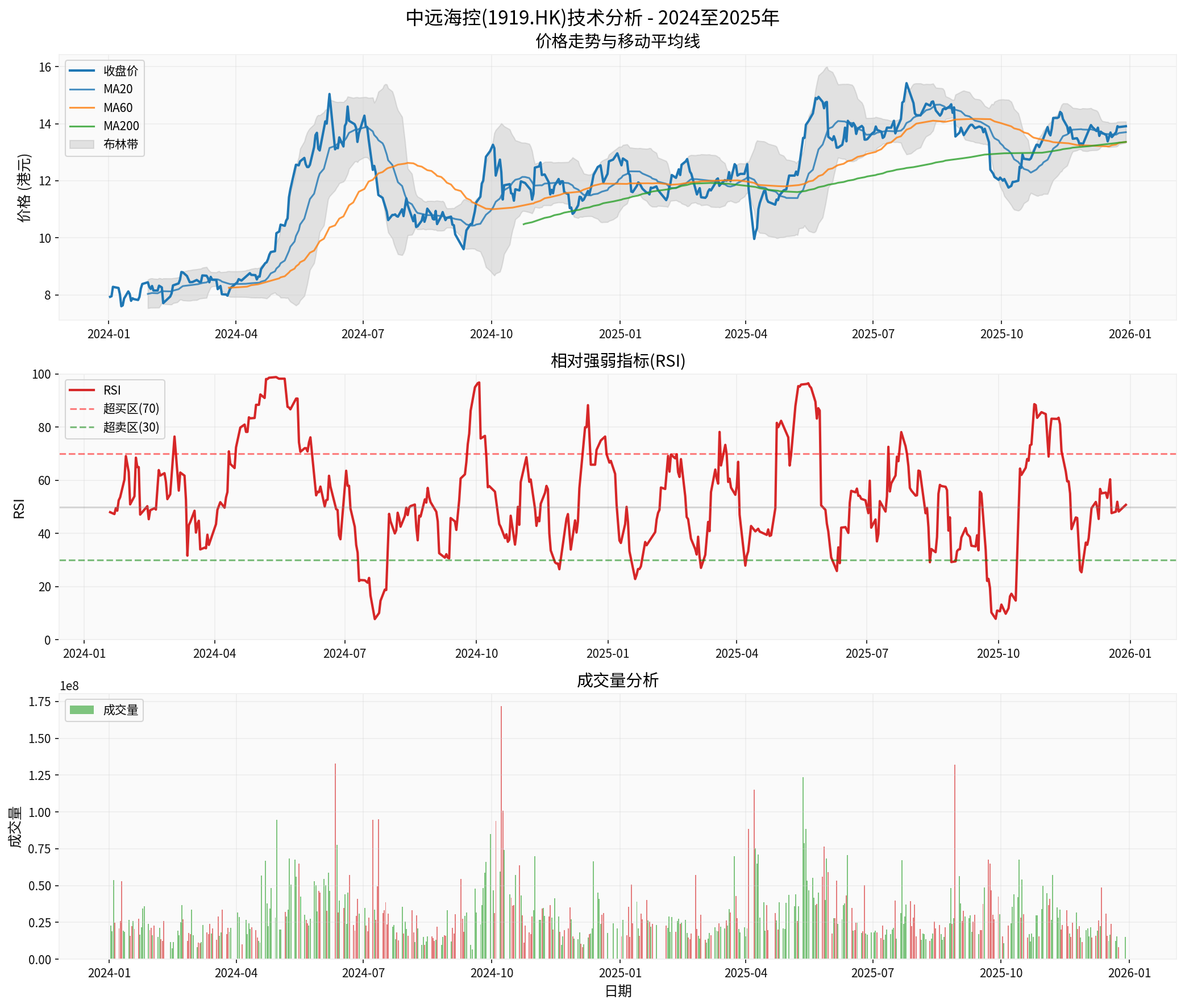

图表显示了中远海控(1919.HK)在2024-2025年的股价走势、成交量及技术指标。当前股价13.91港元,MA20为13.70,MA60为13.36,RSI为50.77(中性区域)。

- 保守情景:$161.51(+1,061%上行空间)

- 基准情景:$121.37(+773%上行空间)

- 乐观情景:$189.09(+1,259%上行空间)[0]

- 趋势:横盘整理(支撑位$13.70,阻力位$14.04)[0]

- KDJ:看多(K:78.4, D:64.2, J:106.7)

- Beta:0.93(与大盘相关性适中)

- 红海危机2026年上半年解决

- 7-9%的绕航运力回归市场

- 新船交付按计划进行(2026年交付300万TEU)

- 有效运力增加:约200-250万TEU

- 供需缺口:供过于求约150-200万TEU

- 运价影响:SCFI可能跌破1,000点(较当前再跌30%)

- 盈利冲击:行业净利润可能下降40-60%

- 龙头公司股价可能下跌30-50%

- 关注抗风险能力强、财务稳健的公司

- 红海危机持续至2026年底

- 环保法规严格执行,效率损失扩大至5-7%

- 部分老旧船舶加速拆解

- 有效运力约束:约10-12%(红海7% + 环保5%)

- 供需平衡:基本平衡或小幅短缺

- 运价表现:SCFI维持在1,400-1,600点区间

- 盈利水平:行业保持温和盈利

- 龙头公司估值修复空间较大

- 关注绿色转型领先的公司

- 2026年全球贸易增长超预期(4-5%)

- 新船交付延期或取消(船厂产能瓶颈)

- 关税政策推动大规模提前出货

- 需求增量:约100-150万TEU

- 供给约束:新船交付延后20-30%

- 供需缺口:供不应求约50-100万TEU

- 运价反弹:SCFI可能回升至1,800-2,000点

- 龙头公司股价有望翻倍

- 关注运力弹性大、成本控制优秀的公司

- 运价处于下行通道,但2025年底可能有季节性反弹

- 地缘政治不确定性高,短期波动剧烈

- 估值已反映部分悲观预期,但底部未明

-

等待更好的入场时机

- SCFI跌破1,200点时可考虑建仓

- 关注中远海控在$12-13的支撑区间

-

关注短期催化剂

- 2026年关税政策落地

- 红海危机实质性进展

- 春节前的出货旺季

- 2026年Q2-Q3供需关系将更加清晰

- 环保约束效应将逐步显现

- 龙头公司有望通过并购重组整合市场

-

确定性:龙头公司

- 中远海控(1919.HK):P/E 6.19x,ROE 16.14%,抗风险能力强[0]

- 马士基(AMKBY):2024-2025年涨幅21.68%,落后于行业[0]

-

成长性:绿色转型领先者

- 订购甲醇/LNG双燃料船舶比例高的公司

- 拥有年轻船队、环保合规成本更低的公司

-

弹性:运力优化能力

- 能够快速调整运力配置的公司

- 在闲置运力上升期控制成本能力强的公司

- 2026-2028年交付高峰后,订单船队比将回归正常

- 环保法规将加速老旧船舶淘汰

- 行业集中度进一步提升,龙头公司议价能力增强

-

周期底部布局

- 2026年下半年可能是新一轮周期的起点

- 当前估值提供了充足的安全边际

-

产业链整合

- 码头、物流、数字化服务的端到端能力

- 从"港到港"向"门到门"的价值链延伸

| 风险类型 | 具体表现 | 影响程度 |

|---|---|---|

供给过剩 |

2026-2028年交付330万TEU新船 | ⭐⭐⭐⭐⭐ |

地缘政治缓和 |

红海航线恢复,200万TEU运力回归 | ⭐⭐⭐⭐ |

需求疲软 |

全球贸易增长低于预期 | ⭐⭐⭐ |

环保成本上升 |

CII/EEXI合规成本增加 | ⭐⭐ |

价格战 |

行业竞争加剧,运价持续下跌 | ⭐⭐⭐⭐ |

- 配置不同地区、不同船型的航运公司

- 关注物流、码头等上下游环节

- 根据运价指数变化及时调仓

- 设置止损位(如跌破关键支撑位)

- 并购重组带来的市场份额提升

- 产能出清后的行业格局优化

**2026年集运行业面临"供给冲击 + 地缘政治缓解"的双重压力,**供需失衡将加剧,运价承压下行。

2025 Q4:观望期

├─ 运价季节性反弹

├─ 关税预期推动提前出货

└─ 建议:等待更好的入场时机

2026 Q1-Q2:压力测试期

├─ 新船交付高峰开始

├─ 红海危机可能的缓解

└─ 建议:轻仓位,关注风险

2026 Q3-Q4:分化期

├─ 供需关系逐步清晰

├─ 环保约束效应显现

└─ 建议:布局优质龙头

2027+:新一轮周期起点

├─ 交付高峰结束

├─ 行业整合加速

└─ 建议:长期持有优质标的

- 运价下行趋势未改变

- 地缘政治不确定性高

- 等待更好的入场时机(SCFI<1,200点)

- 中远海控等龙头公司估值处于历史低位

- 环保约束、船队更新支撑长期价值

- 关注"绿色转型+成本控制"双优公司

- 2026-2028年交付高峰后,供给压力缓解

- 行业集中度提升,龙头公司议价能力增强

- 端到端物流服务打开第二增长曲线

-

运价指标:

- SCFI(上海出口集装箱运价指数)

- CCFI(中国出口集装箱运价指数)

-

供给指标:

- 新船订单量与交付进度

- 船舶闲置率

- 红海航线通行情况

-

需求指标:

- 全球贸易量增速

- 主要经济体PMI

- 关税政策变化

-

公司指标:

- 单箱成本

- 现金分红率

- 绿色船舶占比

[0] 金灵API数据(股票价格、财务数据、技术分析、DCF估值)

[1] 国际海事信息网 - “2025年1-11月中国集装箱运价指数回顾” (http://www.simic.net.cn/news-show.php?id=275090)

[2] Lloyd’s List - “Shipping in 2026 and beyond: the future isn’t what it used to be” (https://www.lloydslist.com/LL1155940)

[3] 新浪财经 - “SCFI两连涨!集运市场淡季逆袭” (https://finance.sina.com.cn/roll/2025-12-24/doc-inhcwaft4612948.shtml)

[4] Hapag-Lloyd官网 - “Hapag-Lloyd orders eight new dual-fuel methanol container ships” (https://www.hapag-lloyd.com/en/company/press/releases/2025/12/hapag-lloyd-orders-eight-new-dual-fuel-methanol-container-ships.html)

[5] 船务资讯/海运网 - "集运市场淡季逆袭"相关

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。