现代汽车退出俄罗斯市场对全球业务布局和股票估值的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

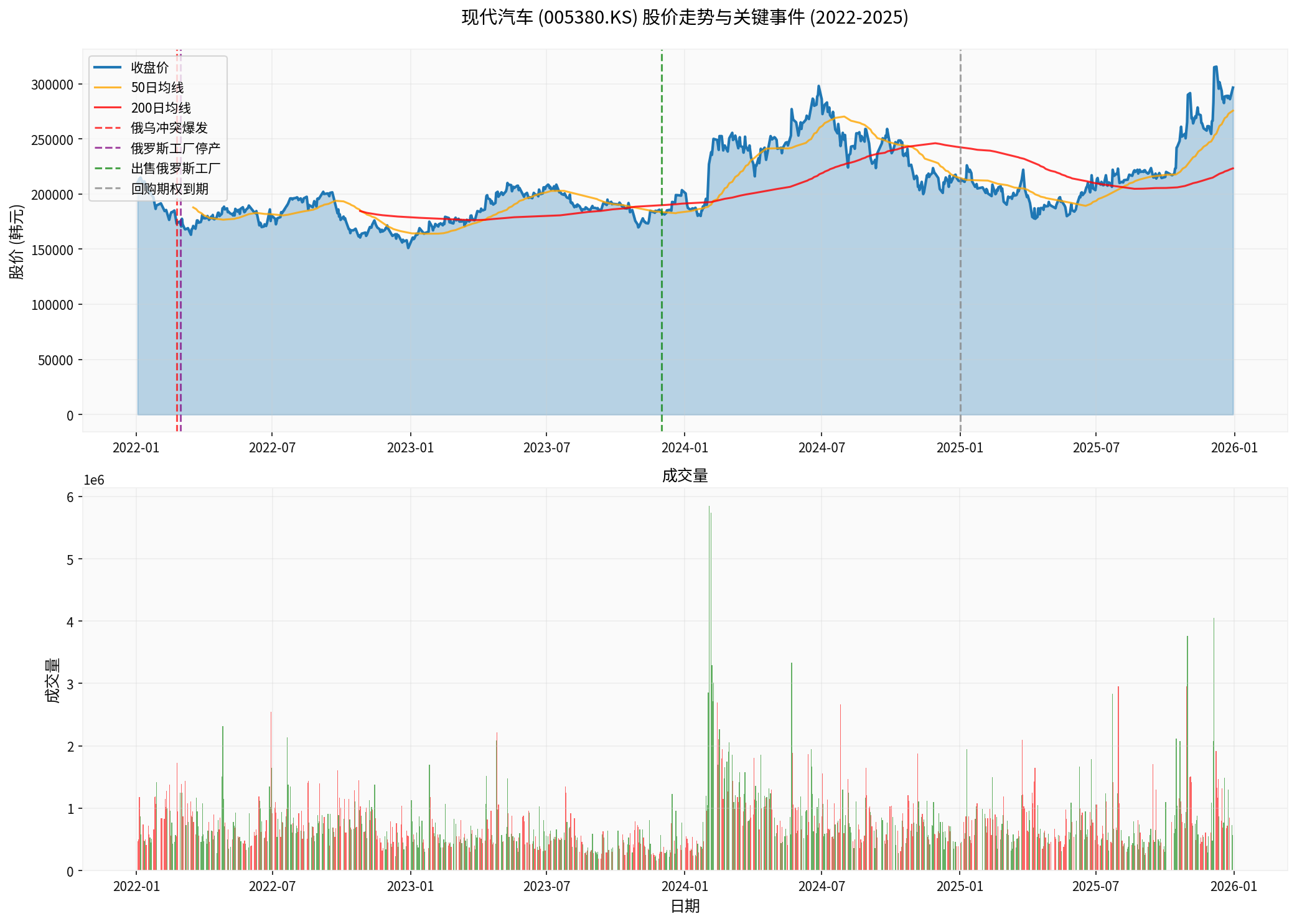

现代汽车在俄乌冲突后面临严峻的地缘政治挑战。其位于圣彼得堡的制造工厂自2022年3月起停产,并于2023年底以

根据券商数据,此次资产处置给现代汽车带来

| 影响项目 | 金额 | 说明 |

|---|---|---|

| 资产出售损失 | 2,870亿韩元(约2.19亿美元) | 2024年出售俄罗斯工厂的减值损失[1] |

| 工厂年产能 | 20万辆以上 | 圣彼得堡工厂产能[3] |

| 历史市场份额(2019) | 23%(现代+起亚) | 曾是俄罗斯最大外国汽车制造商[3] |

根据现代汽车2024年财务数据[0]:

- 总收入: 175.2万亿韩元(约1,250亿美元)

- 净利润: 13.23万亿韩元(约94.5亿美元)

- 总资产: 339.8万亿韩元

- 资产减值损失占总收入比例:约0.16%

- 资产减值损失占净利润比例:约2.3%

- 结论:对整体财务健康影响有限

- 2024年俄罗斯市场: 总销量160万辆[3]

- 现代汽车全球销量(2024): 414.2万辆[0]

- 俄罗斯占全球销量比例: 约1.89%(假设历史数据)

- 实际财务影响: 由于俄罗斯业务已于2022年停产,2024-2025年实际影响为一次性会计损失

根据现代汽车可持续发展报告[2]:

| 市场 | 销售占比 | 战略地位 |

|---|---|---|

北美 |

28.76% | 核心增长市场,电动化转型主力 |

韩国 |

17.02% | 本土市场,利润贡献稳定 |

欧洲 |

14.71% | 第二大市场,电动化领先 |

印度 |

14.62% | 新兴市场增长引擎 |

中南美 |

7.62% | 发展中市场 |

中东/非洲 |

7.55% | 新兴市场 |

亚太 |

5.24% | 区域市场 |

中国 |

3.02% | 竞争激烈市场 |

2025年第三季度数据显示[2]:

- 全球电动化车辆销量增长: 37%

- 北美电动化车辆销量: 94,786辆,同比增长52.6%

- 北美电动化渗透率: 30.1%

- 结论: 电动化转型成功抵消俄罗斯市场退出影响

| 时间点 | 事件 | 股价反应 |

|---|---|---|

| 2022-02-24 | 俄乌冲突爆发 | 短期波动 |

| 2022-03 | 俄罗斯工厂停产 | 市场逐步消化 |

| 2023-12 | 出售俄罗斯工厂 | 影响有限 |

| 2024-2025 | 电动化转型加速 | 股价持续上涨 |

| 当前股价(2025-12-30) | 296,500韩元 | 年度涨幅+40.19% |

根据券商数据[0]:

| 指标 | 数值 | 估值水平 |

|---|---|---|

P/E比率 |

7.33x | 显著低估 |

P/B比率 |

0.64x | 低于账面价值 |

ROE |

9.66% | 健康水平 |

净利润率 |

5.90% | 合理水平 |

市值 |

66.73万亿韩元 | 全球前五大车企 |

根据DCF模型估值[0]:

| 情景 | 内在价值(韩元) | 较现价溢价 | 概率 |

|---|---|---|---|

| 保守 | 4,350,367 | +1,367% | 20% |

| 基准 | 10,098,907 | +3,306% | 60% |

| 乐观 | 11,946,918 | +3,929% | 20% |

概率加权 |

8,798,731 |

+2,868% |

- |

- 当前市场采用相对估值法,认为地缘政治风险长期存在

- P/B<1.0显示市场对新兴市场风险折价

- P/E=7.33x显著低于全球同行平均15x+

| 风险类型 | 影响 | 应对措施 |

|---|---|---|

供应链中断 |

中等 | 多元化供应链布局 |

品牌声誉风险 |

中高 | 符合ESG标准撤出 |

资产减值风险 |

高(已发生) | 快速处置止损 |

未来市场准入 |

低-中 | 通过中国品牌间接进入 |

- 风险隔离成功: 避免更深层次制裁和供应链中断

- 资源重新配置: 资源投向高增长市场(北美+37%电动化增长)

- ESG声誉提升: 符合国际社会对撤出俄罗斯的期望

- 财务影响可控: 一次性损失2.19亿美元,占利润比例<3%

- 市场永久流失: 俄罗斯市场被中国品牌主导(2024年占62.5%份额[3])

- 回购权失效: 无法通过回购期权恢复资产,损失固化

- 地缘政治溢价: 市场对韩国企业地缘风险折价可能长期存在

| 因素 | 评估 |

|---|---|

财务影响 |

轻微(一次性损失已计入) |

股价影响 |

中性(已被市场消化) |

业务影响 |

积极(资源重新配置) |

- 北美市场扩张: 2025年Q3北美销量增长13.2%,电动化渗透率30.1%[2]

- 欧洲电动化领先: 符合欧盟2035年禁售燃油车战略

- 印度市场崛起: 销售占比14.62%,成为第三大市场

- 技术领先: 电动化、氢能技术投入领先行业

- 中美贸易摩擦: 可能影响全球供应链

- 朝鲜半岛地缘风险: 韩国企业特有风险折价

- 全球需求放缓: 2024年全球销量下降1.8%[2]

- P/E=7.33x: 显著低于全球车企平均

- P/B=0.64x: 安全边际充足

- 股息收益率: 约2.7%(基于2024年净利润)

- 俄罗斯退出影响已充分定价

- 电动化转型成效显著,北美增长强劲

- 估值具有吸引力,但需关注地缘政治风险

现代汽车退出俄罗斯市场是其全球战略调整的

- 财务影响可控: 损失占净利润比例<3%,不影响整体财务健康

- 业务重组成功: 资源成功转向高增长市场(北美、欧洲、印度)

- 股价表现强劲: 年度涨幅+40.19%,显示市场认可战略调整

- 估值具有吸引力: P/E=7.33x,P/B=0.64x,存在重估空间

[0] 金灵API数据 - 现代汽车(005380.KS)股价、财务数据、DCF估值

[1] Reuters via Investing.com - “Hyundai not in a position to buy back Russian auto factory, source says” (https://www.investing.com/news/stock-market-news/exclusivehyundai-not-in-a-position-to-buy-back-russian-auto-factory-source-says-4423543)

[2] Hyundai Motor Company - 2025 Sustainability Report / Q3 2025 Earnings Release (https://www.hyundai.com/worldwide/en/newsroom/detail/hyundai-motor-company-reports-strong-q3-2025-performance-4.8%2525-global-growth-driven-by-37%2525-electrified-vehicle-surge-0000001043)

[3] Business Times - “Hyundai not in position to buy back Russian auto factory: source” (https://www.businesstimes.com.sg/companies-markets/transport-logistics/hyundai-not-position-buy-back-russian-auto-factory-source)

[4] Leave-Russia.org - “The List Of International Companies That Are Leaving Russia” (https://leave-russia.org/leaving-companies)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。