商业航天板块暴涨驱动因素、持续性与投资风险分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

-

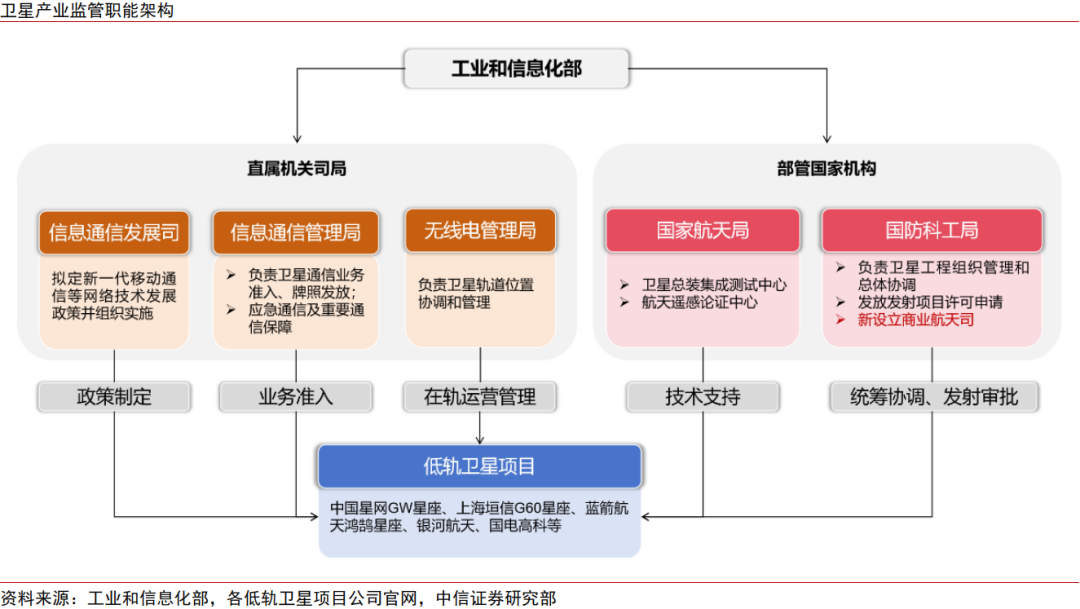

2025年8月,工信部印发《关于优化业务准入促进卫星通信产业发展的指导意见》,明确提出**2030年实现"卫星通信用户超千万"**的量化目标,为产业发展设定了明确的时间表和路线图[1]

-

国家航天局首度设立商业航天司,并成立首只20亿元产业专项基金,为核心技术攻关与生态构建注入强劲动力[1]

-

2025年12月26日,上交所发布**《商业火箭企业适用科创板第五套上市标准指引》**,标志着商业火箭企业登陆资本市场的通道正式打通,头部民营商业火箭企业IPO进程有望提速[3]

-

上海垣信卫星牵头推进的"

千帆星座"一期工程正加速实施,多批次卫星已成功入轨,在轨规模持续扩大 -

GW星座推进至关键技术与系统测试阶段,验证了跨区域、跨高纬度通信能力,为后续规模化部署奠定基础[1]

-

2025年3月,我国通过"一箭18星"及其他多星组网发射方式,显著优化了商业卫星入轨效率和成本结构

- 航天发展在11个交易日内收获7个涨停板

- *ST铖昌在13个交易日内拿下9个涨停板[5]

- 中国卫通6天5板,市值突破1500亿

- 手机直连卫星、消费级卫星服务等新业态涌现,让航天技术真正走进大众日常生活

- 银河航天已成功研制并发射两颗具备手机直连功能的卫星互联网技术试验星,正加速后续手机直连卫星的研制[2]

- 卫星互联网与5G、物联网融合加速,在智慧农业、海洋监测、远程医疗等领域的应用持续深化,形成"通导遥一体化"服务能力[1]

- 板块年内涨幅已超80%,部分标的市销率高达65倍,远超科技股均值

- 多家公司发布公告提示风险,明确表示"主营业务不涉及商业航天"或"公司产品未直接应用于商业航天"[5]

- 航天电子当日股价上涨4.62%,成交额高达156.98亿元,但主力资金近五日净流出达28.31亿元

- 中国卫星强势涨停,成交额128.57亿元,但主力资金近五日净流出6.09亿元[5]

这种"价量背离"现象是典型的主力出货信号。

- 逻辑: 热点炒作脱离业绩基本面

- 现状: 板块年内涨幅超80%,部分标的估值远超业绩支撑范围

- 后果: 一旦行业催化不及预期或资金退潮,容易出现**20%-30%**的估值回调[6]

- 逻辑: 概念炒作与业绩兑现严重脱节

- 现状: 29家上市公司高管集体减持,多家公司澄清主营业务不涉及商业航天

- 后果: 业绩无法兑现将导致估值大幅修正,投资者面临亏损风险

- 逻辑: 技术验证存在不确定性

- 现状: 2026年可回收火箭技术将进入关键验证期

- 后果: 技术路线失败或进度不及预期将影响企业竞争力和估值

- 逻辑: 行业发展高度依赖政策引导

- 现状: 星座组网规划、市场准入政策等推进进度存在不确定性

- 后果: 政策推进不及预期会直接影响需求释放节奏和业绩兑现

- 建议谨慎观望。当前板块过热明显,主力资金流出、产业资本减持,短期面临较大回调压力

- 如必须参与,应选择真正具备核心业务的标的,而非概念股

- 严格控制仓位,做好止损纪律

- 等待估值回归。当前估值已严重透支未来增长,等待泡沫消退、估值回归后再布局更为明智[5]

- 聚焦核心标的。选择符合以下四大标准的公司:

- 业务占比要高: 商业航天相关业务为核心业务之一(避免"沾边式"布局)

- 技术壁垒要硬: 具备核心专利、独家技术或稀缺资质

- 位置相对低: 处于震荡区间、尚未被充分炒作的标的

- 强产业催化: 有明确的项目订单或技术突破预期[6]

- 长期跟踪产业进展。关注低轨卫星星座建设进度、可回收火箭技术验证、应用场景商业化进展等核心催化因素

“

历史总是惊人地相似。回顾新能源汽车、互联网等新兴产业的发展历程,

商业航天作为国家战略新兴产业,长期发展前景广阔,产业发展已进入"资本赋能+技术突破+规模扩张"的黄金发展期[3]。然而,

对于投资者而言,核心在于把握

- 短期需警惕回调风险,避免盲目追高

- 中期关注业绩兑现,甄别真龙头与概念股

- 长期把握产业趋势,在估值合理时布局真正具备竞争力的企业

[1] 新浪财经 - “中国商业航天里程碑之年:加速组网应用破圈”

https://finance.sina.com.cn/jjxw/2025-12-31/doc-inherfce4013825.shtml

[2] 新华网 - “催化密集 商业航天或迎快速增长拐点”

http://www.news.cn/fortune/20251222/7783592c83a74010b548b66376901843/c.html

[3] 东方财富网 - “商业航天进入’资本赋能+技术突破+规模扩张’黄金发展期!”

https://finance.eastmoney.com/a/202512303605511187.html

[4] 新浪财经 - “SpaceX万亿美元估值背后,太空经济如何重构全球资本分配格局?”

https://news.sina.cn/bignews/insight/2025-12-29/detail-inheneyq4855677.d.html

[5] 财富号 - “商业航天板块风险警示:散户需警惕过热炒作下的估值陷阱”

https://caifuhao.eastmoney.com/news/20251228015316229857110

[6] 东方财富网 - “万亿商业航天机会挖掘逻辑全解析”

https://caifuhao.eastmoney.com/news/20251227082757359496190

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。