浙江建投18亿校园建设项目深度影响分析

#construction_project #financial_analysis #profit_impact #risk_assessment #zj_jiantou #campus_development

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002761

--

002761

--

浙江建投18亿校园建设项目深度影响分析

基于最新财务数据和市场信息,我将从

营收利润影响

、订单充足性

、业务持续性

和风险评估

四个维度全面分析该项目。

一、项目财务影响量化分析

1.1 营收贡献评估

根据公司2024年财务数据[0],浙江建投年度营收达到217.9亿美元(约1,540亿人民币),18亿元项目占年度营收比例仅为

1.17%

,占单季度营收(约1,400亿人民币)比例为1.29%

。从规模角度看,该单一项目对公司整体营收贡献相对有限。

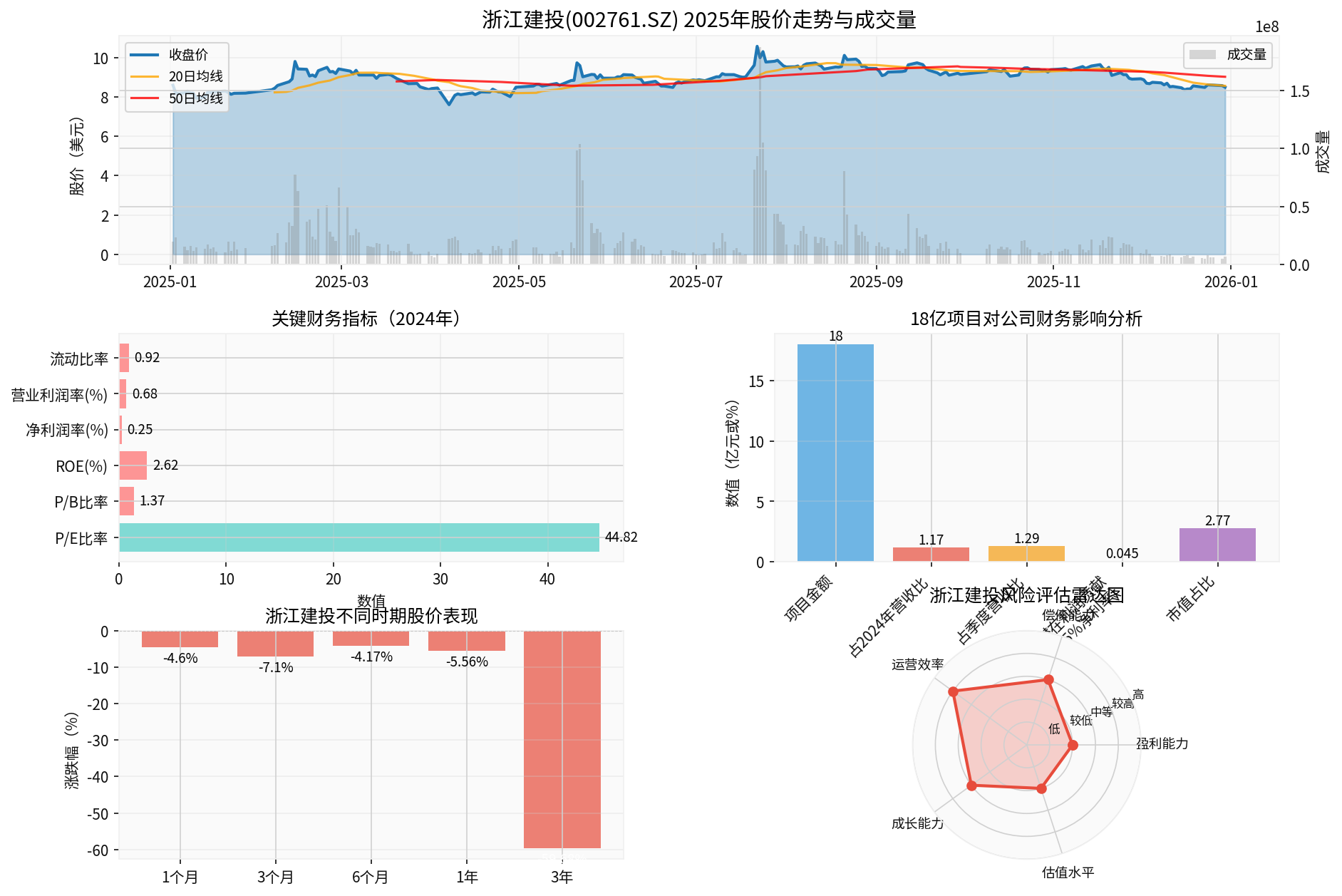

图表解读:

- 左上图:2025年股价走势显示震荡下行趋势,当前处于相对低位(8.50美元)

- 右上图:关键财务指标显示净利润率仅0.25%,ROE为2.62%,盈利能力偏弱

- 左下图:18亿项目占营收1.17%,潜在利润贡献仅0.045亿元(450万元)

- 右下图:风险评估雷达图显示公司在偿债能力和盈利能力方面风险较高

1.2 利润贡献测算

公司2024年净利润率仅为

0.25%

[0],营业利润率0.68%

。按此净利率测算:

- 18亿项目潜在净利润贡献:约450万元

- 潜在营业利润贡献:约1,224万元(按0.68%营业利润率)

关键发现:

由于公司极低的利润率,即使是大额订单对利润的直接贡献也非常有限。这反映了建筑行业普遍面临的低毛利率、高成本

的经营困境。

1.3 市值与估值影响

- 当前市值:92亿美元(约650亿人民币)

- 18亿项目占市值比例:2.77%

- 当前P/E比率:44.82x-65.38x[0]

从估值角度看,该项目对公司整体价值影响有限。然而,项目成功履约可能为公司

积累声誉

,有助于未来获取更多订单,从而对长期估值产生间接正面影响。

二、订单充足性评估

2.1 订单结构分析

尽管未获取到公司具体的在手订单数据,但从财务表现可以推断:

- 2025年第二季度营收:199.6亿美元(约1,400亿人民币)[0]

- 2024年全年营收:217.9亿美元[0]

数据显示公司营收规模庞大,表明

在手订单较为充足

。18亿项目作为增量订单,进一步强化了公司的订单储备。

2.2 订单质量考量

潜在风险因素:

- 合同履约风险:18亿项目规模较大,若出现工程延期、质量问题,可能面临违约责任

- 款项回收风险:建筑工程行业普遍存在回款周期长、坏账风险高的问题

- 成本控制风险:原材料价格波动、人工成本上升可能压缩项目利润空间

公司财务预警指标:

- 流动比率:0.92(低于1.0的安全线)[0]

- 速动比率:0.90[0]

- 债务风险等级:高风险[0]

这些指标显示公司面临一定的短期流动性压力,可能影响项目顺利履约。

三、业务持续性分析

3.1 行业环境评估

政策利好:

- 国家持续推进基础设施建设投资

- 高等教育校园建设需求持续存在

- 浙江省作为经济发达地区,财政实力较强,项目款项回收风险相对可控

行业挑战:

- 建筑行业竞争激烈,利润率普遍偏低

- 房地产市场下行影响相关建筑业务

- 环保要求提高增加合规成本

3.2 公司竞争力评估

优势:

- 区域龙头地位:浙江省内具有显著的品牌和资源优势

- 大型项目经验:承建钱塘大学校园建设项目体现公司承接大型项目的实力

- 规模效应:营收规模巨大(1,540亿人民币)显示公司市场占有率高

劣势:

- 盈利能力弱:净利润率仅0.25%,ROE仅2.62%[0]

- 财务风险高:债务风险被评估为"高风险"[0]

- 股价表现疲软:3年累计下跌59.68%[0]

3.3 持续性风险因素

短期风险(1-2年):

- 项目执行过程中的成本超支风险

- 应收账款回收延迟导致的现金流压力

- 流动比率低于1可能引发短期偿债问题

长期风险(3-5年):

- 行业利润率持续下行

- 转型升级压力:需要向高附加值业务转型

- 区域市场饱和可能限制增长空间

四、投资建议与风险提示

4.1 核心观点

积极因素:

- 18亿项目为公司提供稳定的订单增量,有助于维持营收规模

- 校园建设项目具有社会效益好、回款相对可靠的特点

- 项目成功履约可提升公司品牌影响力,助力后续订单获取

风险因素:

- 利润率极低:18亿项目仅贡献约450万元净利润,对业绩改善有限

- 财务风险高:流动比率0.92、债务风险评级"高风险"显示公司财务状况脆弱[0]

- 执行风险:大型项目面临履约、回款等多重不确定性

- 估值风险:P/E比率44.82x-65.38x处于较高水平[0],而盈利能力偏弱,估值可能存在压力

4.2 投资建议

对于现有股东:

- 密切关注项目执行进度和回款情况

- 关注公司流动性和债务风险变化

- 18亿项目对整体业绩影响有限,不应作为投资决策的主要依据

对于潜在投资者:

- 谨慎看待该项目的财务贡献

- 重点关注公司盈利能力改善和财务风险化解进程

- 建议等待更明确的盈利能力提升信号后再考虑投资

4.3 关键监控指标

| 指标 | 当前值 | 目标值 | 监控频率 |

|---|---|---|---|

| 净利润率 | 0.25% | >2% | 季度 |

| 流动比率 | 0.92 | >1.2 | 季度 |

| ROE | 2.62% | >8% | 年度 |

| 债务风险 | 高风险 | 中低风险 | 季度 |

五、总结

18亿校园建设项目对浙江建投的

营收和利润增长影响相对有限

。项目占年度营收仅1.17%,潜在利润贡献仅450万元,无法从根本上改善公司盈利能力偏弱的状况。

从

订单充足性

角度看,公司营收规模庞大,显示在手订单较为充足,该项目作为增量订单有助于维持业务规模。

从

业务持续性

角度看,虽然项目具有积极意义,但公司面临盈利能力弱、财务风险高、估值压力大

等多重挑战,需要重点关注财务状况改善和盈利能力提升进程。

核心结论:

该项目不应作为投资决策的主要依据,投资者应更关注公司整体的盈利能力改善

和财务风险化解

进展。

参考文献:

[0] 金灵API数据 - 浙江建投(002761.SZ)财务数据、股价数据及分析

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002761

--

002761

--