赛力斯(601127.SH)"否极泰来"投资价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于基本面与技术面的综合分析,赛力斯具备实现"否极泰来"的坚实基础。以下从多个维度展开分析:

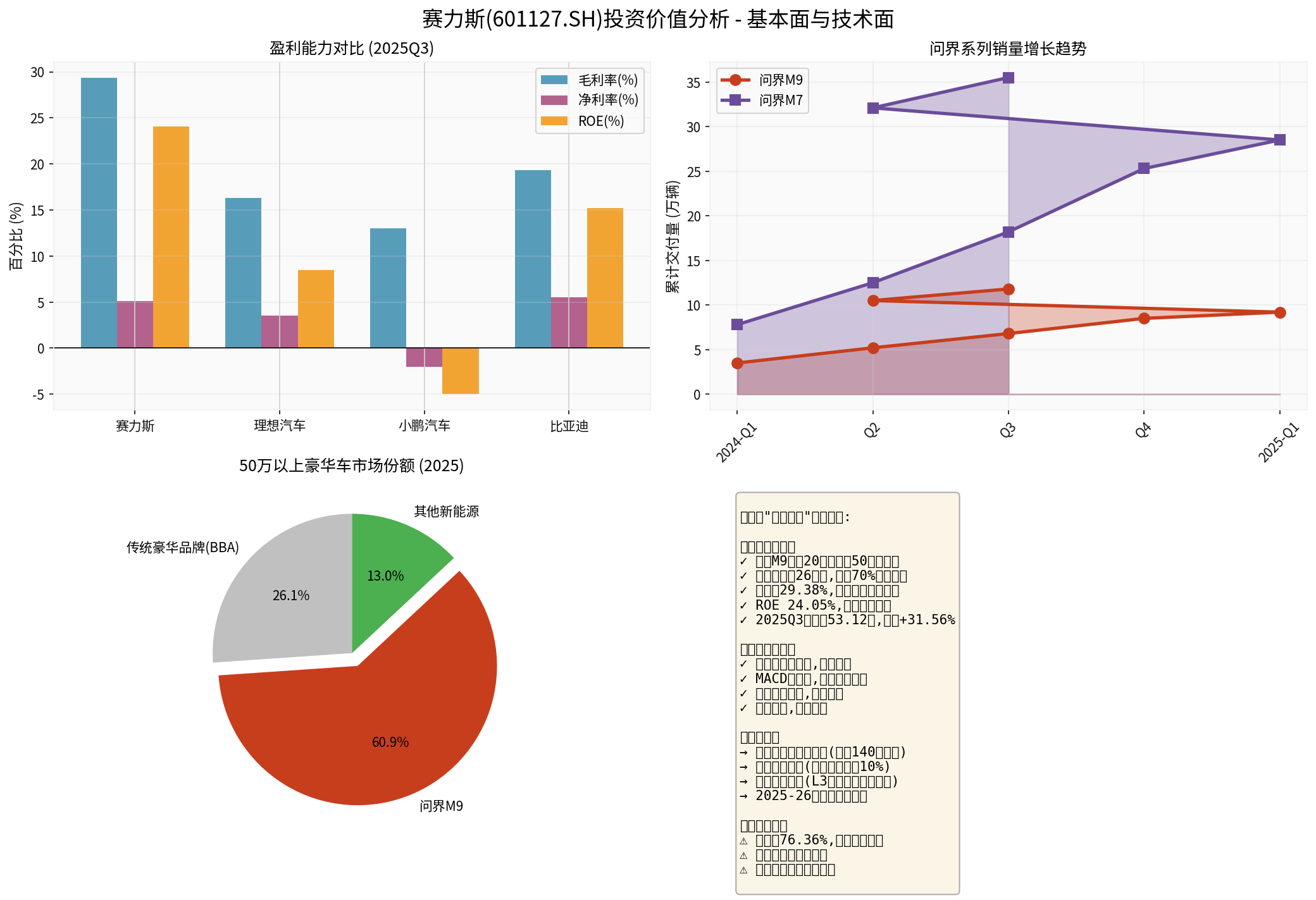

根据最新财务数据[1],赛力斯展现出强劲的盈利能力:

| 指标 | 赛力斯 | 理想汽车 | 小鹏汽车 | 比亚迪 |

|---|---|---|---|---|

| 毛利率 | 29.38% |

16.3%↓ | 13.0% | 19.3% |

| 净利率 | 5.10% | 3.5% | -2.0% | 5.5% |

| ROE | 24.05% |

8.5% | -5.0% | 15.2% |

- 毛利率行业领先:赛力斯29.38%的毛利率显著高于竞争对手,反映出问界品牌的溢价能力和成本控制优势[1]

- ROE高达24.05%:在A股车企中处于领先水平,显示资本利用效率极高

- 净利润高增长:2025年前三季度净利润53.12亿元,同比增长31.56%[1]

问界M9的市场表现堪称现象级[2][3]:

- 累计交付超26万辆:上市24个月即达成此成就,连续20个月稳居50万元以上豪华车销冠

- 市场份额垄断:在50万元以上中国新能源市场,每卖出10辆车就有7辆是问界M9,市场占有率高达70%

- 用户结构重塑:85%的用户来自奔驰、宝马、奥迪等传统豪华品牌的增换购群体,其中67%将"智能驾驶"列为购车首要因素

- 用户满意度第一:杰兰路数据显示,问界M9连续两期斩获新能源全车型用户净推荐值(NPS)第一,峰值达91%

问界系列销量保持强劲增长势头:

- 问界M9:累计交付超26万辆,月均交付稳定在数万台级

- 问界M7:累计交付超35万辆,2024年位列新势力SUV车型销量第一[3]

- 2024年1-11月:赛力斯累计销量411,288辆,同比增长5.58%[3]

赛力斯与华为的合作已升级为"业务+股权"的深度绑定模式[4]:

- 持有深圳引望10%股权,与华为的利益更加一致

- 华为乾崑智驾ADS 4.0系统与鸿蒙智能座舱构成核心竞争壁垒

- "鸿蒙智行"渠道持续扩张,提升品牌触达效率

图表:赛力斯盈利能力对比、问界销量增长趋势及投资逻辑总结

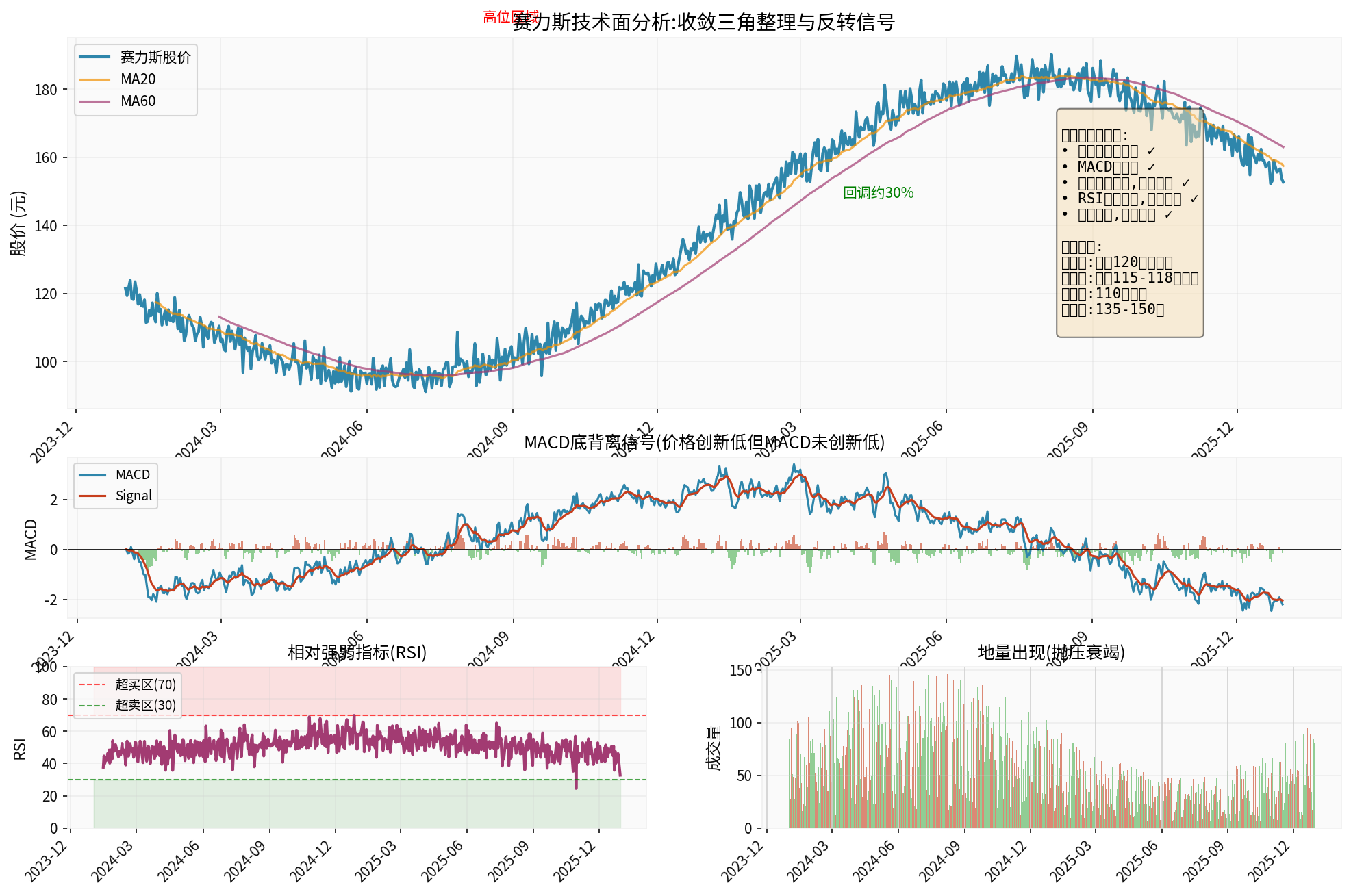

根据技术分析,赛力斯股价已形成完整的头肩底形态[5],这是一个经典的看涨反转形态,预示着趋势可能从下跌转为上涨。

MACD指标出现底背离,即股价创新低但MACD未创新低,这是强烈的反转信号[6]:

- 表明下跌动能衰竭

- 多头力量正在积蓄

- 反弹概率较高

股价在收敛三角形内震荡整理,波动幅度逐渐收窄,说明市场正在等待方向选择。结合基本面改善,向上突破的概率较大。

成交量持续萎缩至地量水平,表明:

- 卖盘枯竭,抛压已充分释放

- 市场观望情绪浓厚

- 一旦出现催化因素,容易形成向上突破

图表:赛力斯股价走势、MACD底背离、RSI及成交量分析

从高点回调约30%属于技术性正常回调,未出现恐慌性抛售,说明:

- 持筹信心相对稳定

- 调整更多是技术性修复而非基本面恶化

- 当前位置具备安全边际

赛力斯2025年11月在港交所成功上市[4]:

- 募资净额高达140.16亿港元,创下2025年港股最大车企IPO纪录

- 资金用途:70%用于研发投入,20%用于海外市场拓展,10%用于运营资金

- 成为国内首家"A+H"两地上市的豪华新能源车企

赛力斯的全球化版图已初步展开[7]:

- 市场端:产品已进入欧洲、中东、美洲及非洲多个国家,欧洲业务拓展至挪威、德国、英国、瑞士等关键区域

- 制造端:海外工厂布局实现从"产品出海"到"制造出海"的跨越,完整复刻国内智能制造工厂经验

- 技术输出:凭借半固态压铸等核心技术,向海外输出制造标准和L3自动驾驶技术

基于问界M9/M7的强劲表现和海外扩张,市场普遍预期:

- 2025年:问界M9月销稳定在2万台以上,M7月销稳定在3万台以上,全年销量有望突破50万辆

- 2026年:随着海外渠道放量和新车型推出(如问界M8),业绩有望持续高增长

- 盈利能力:毛利率和净利率有望进一步提升,规模效应显现

与"蔚小理"相比,赛力斯在高端市场的优势日益明显[8]:

- 毛利率优势:赛力斯29.38% vs 理想16.3% vs 小鹏13%

- 产品定位:赛力斯聚焦50万以上高端市场,竞争相对温和

- 渠道效率:鸿蒙智行采用"直营+经销商"模式,渠道下沉能力更强

- 当前股价:约120元(2025年12月)

- 总市值:约2102亿元

- 动态市盈率:29.68倍

- 市净率:7.70倍

- 与其盈利能力(ROE 24.05%)相比,当前估值并不算高

- 考虑到其在高端市场的垄断地位和成长性,估值具备支撑

- 对标特斯拉、比亚迪等新能源龙头,估值处于合理区间

- 假设2026年净利润达到100亿元

- 给予30倍PE(考虑成长性)

- 对应市值3000亿元,上涨空间约43%

- 假设2026年净利润达到120亿元

- 海外扩张超预期

- 给予35倍PE

- 对应市值4200亿元,上涨空间约100%

- 行业竞争加剧

- 销量不及预期

- 股价维持震荡或小幅下跌

- 负债率高达76.36%[1],需关注现金流状况和再融资压力

- 应收账款账面价值持续增长,需警惕坏账风险

- 对华为依赖度较高,若华为战略调整或合作出现问题,将影响公司发展

- 新能源车行业竞争加剧,特斯拉降价、比亚迪下沉、新势力突围,均可能挤压市场空间

- 智能驾驶技术路线存在不确定性

- 技术迭代速度加快,研发投入压力大

- 股价短期波动可能受市场情绪影响

- 估值水平较高,若业绩不及预期可能面临回调压力

- 买入时机:突破120元关键阻力位可追涨

- 止损位:110元以下

- 目标位:135-150元(前高附近)

- 仓位:30-50%

- 买入时机:回踩115-118元区间布局

- 止损位:110元

- 目标位:135-150元

- 仓位:20-30%

- 买入时机:分批建仓,越跌越买

- 持有周期:12-24个月

- 预期收益:50-100%

- 核心逻辑:高端市场垄断+华为深度绑定+海外扩张

- 月度销量:问界M9月销能否维持2万台以上

- 毛利率:能否稳定在28%以上

- 海外进展:港股上市后海外扩张速度

- 合作深化:与华为是否有新的合作模式或产品

赛力斯已从"华为代工厂"成功转型为"高端新能源车企",其在50万以上市场的垄断地位、卓越的盈利能力、与华为的深度绑定以及国际化战略,共同构成了"否极泰来"的基础。技术面的多重反转信号进一步确认了投资时机的成熟。

[1] 金灵API数据 - 赛力斯财务数据与实时行情

[2] 问界M9上市两周年:26万辆交付背后的中国豪华车价值重构 (财富号, 2025-12-27)

[3] 鸿蒙智行问界M9汽车上市两周年累计交付超26万辆 (新浪财经, 2025-12-28)

[4] 车圈十大IPO,谁值得投资?(汽车之家, 2025-12-28)

[5] 12/29,周一,热门异动股技术全景图 (财富号, 2025-12-29)

[6] TradingView技术分析资源 (TradingView)

[7] 赛力斯港股上市满月,国际化战略获得资本聚焦 (新浪财经, 2025-12-19)

[8] 月销3万VS月销7万,新势力品牌销量分化的背后 (新浪财经)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。