Senior plc出售航空航天结构业务的战略分析与影响评估

#business_sale #strategic_transformation #financial_analysis #engineering_manufacturing #fluid_conveyance #thermal_management #aerospace

积极

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

SNR.L

--

SNR.L

--

Senior plc出售航空航天结构业务的战略分析与影响评估

一、交易概况

根据最新资料[1],Senior plc已将其航空航天结构业务(Aerostructures)出售给私募股权公司KPS,交易估值高达

2亿英镑

。该交易于2025年完成,标志着这家英国工程制造公司重大战略转型的关键一步。

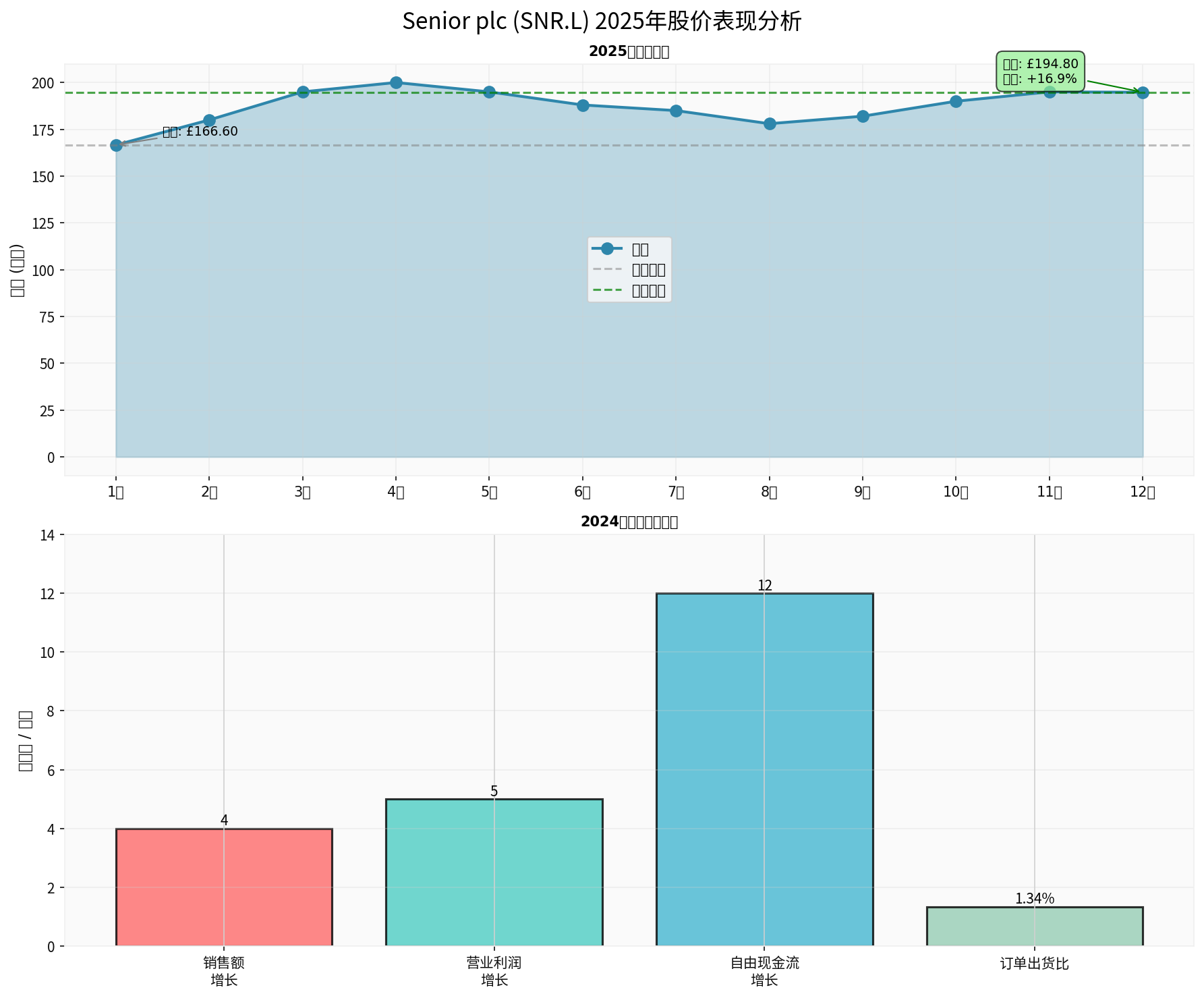

图: Senior plc 2025年股价走势及关键财务指标[0]

二、战略考量深度分析

2.1

业务聚焦与战略转型

核心理由

:从多元化工程制造企业转型为纯业务流体输送和热管理系统提供商

- 剥离低效资产:航空航天结构业务2024年处于亏损状态[1],尽管预计2025年可实现900-1100万英镑营业利润,但该业务与公司核心战略方向不符

- 专注高毛利业务:流体输送和热管理(FCTM)业务具有更高的利润率和知识产权价值,市场前景更佳

- 资源优化配置:将管理层注意力、资本和研发资源集中在核心优势领域

2.2

财务重组与债务管理

关键动因

:改善财务结构,降低财务风险

- 债务削减:出售所得将用于偿还债务,显著降低财务杠杆[1]

- 现金流改善:2024年自由现金流已达1730万英镑(增长12%)[1],交易完成后将进一步提升现金生成能力

- 财务灵活性增强:降低债务水平将为未来投资和并购提供更大空间

2.3

市场定位与竞争优势

战略目标

:在细分市场建立领导地位

- 市场机遇:全球流体输送产品市场规模约100亿美元,预计到2032年将达到160亿美元(复合年增长率6.9%)[2]

- 技术壁垒:公司在高价值、定制化流体输送和热管理系统领域拥有深厚的专业知识和技术积累

- 客户关系:保留与航空航天、国防、能源等关键行业的长期客户关系

三、对盈利能力的影响

3.1

短期影响

| 财务指标 | 出售前 | 出售后(预期) | 变化 |

|---|---|---|---|

| 集团销售额 | £977.1M (2024年)[1] | 减少约£100-150M | ↓ 10-15% |

| 营业利润 | £46.5M (2024年)[1] | 可能略降 | 需要调整 |

| 自由现金流 | £17.3M (2024年)[1] | 显著提升 | ↑↑ |

| 净利润率 | 4.25%[0] | 预期改善 | ↑ |

关键要点

:

- 收入规模缩减:剥离航空航天业务将导致总销售额下降,但保留了更高利润率的FCTM业务

- 利润率提升:高毛利的核心业务占比提高,整体盈利能力增强

- 财务费用降低:债务减少将降低利息支出,提升净利润

3.2

长期盈利前景

积极因素

:

-

市场增长潜力:航空航天和国防领域的流体输送系统需求持续增长,受益于商用飞机产量回升和国防支出增加

-

低碳转型机遇:公司定位支持"难减排行业"的低碳转型[2],符合全球可持续发展趋势

-

技术创新驱动:专注于核心FCTM业务可加大研发投入,推动产品创新和附加值提升

-

订单储备强劲:2025年Q1订单出货比达1.34[1],表明未来收入可见度高

潜在风险

:

- 收入基础缩小可能增加对单一业务领域的依赖风险

- 航空航天市场的周期性波动可能影响核心业务表现

四、对估值的影响

4.1

市场反应

股价表现

(截至2025年12月31日)[0]:

- 年初至今涨幅:+19.95%

- 1年涨幅:+22.06%

- 3年涨幅:+57.86%

- 当前市值:约8.05亿美元

- 当前股价:194.80便士

估值指标

[0]:

- P/E比率:23.10倍

- P/B比率:1.96倍

- EV/OCF:16.83倍

- ROE:8.05%

4.2

估值提升驱动因素

1. 业务纯溢价

纯业务公司通常享有更高的估值倍数,因为:

- 投资者更容易理解和评估业务模式

- 管理层专注度更高

- 资本配置效率更佳

2. 财务质量改善

- 降低财务杠杆风险

- 提升自由现金流稳定性

- 增强资产负债表强度

3. 增长可见性提升

- FCTM业务市场需求稳定且可预测

- 技术壁垒提供定价能力

- 长期合同提供收入确定性

4.3

估值影响测算

情景分析

:

| 估值倍数 | 纯业务FCTM调整 | 债务减少效应 | 综合 |

|---|---|---|---|

| P/E倍数 | +15-20% | +5-10% | +20-30% |

| EV/EBITDA倍数 | +10-15% | +5-8% | +15-23% |

结论

:交易完成后,公司估值有20-30%的潜在上升空间

,主要来自:

- 纯业务溢价

- 财务风险降低

- 盈利质量提升

五、战略前景与投资建议

5.1

未来战略重点

根据公司披露[2],未来将聚焦于:

-

核心业务强化

- 扩大在流体输送和热管理领域的技术领先地位

- 深化与航空航天、国防、能源行业客户的合作关系

-

市场拓展

- 把握商用航空复苏机遇

- 参与下一代飞机项目的早期设计阶段

- 拓展工业能源和清洁能源应用

-

运营优化

- 持续改进制造效率

- 优化全球供应链布局

- 数字化转型和智能制造

5.2

关键风险因素

| 风险类型 | 具体表现 | 影响程度 |

|---|---|---|

| 市场风险 | 航空航天需求波动 | 中等 |

| 竞争风险 | 技术门槛降低 | 中低 |

| 执行风险 | 转型过程管理 | 中等 |

| 汇率风险 | 美元/英镑波动 | 中低 |

5.3

投资建议总结

积极因素

:✓ 战略转型方向正确,聚焦高增长、高毛利核心业务

✓ 财务结构显著改善,债务水平降低

✓ 市场定位清晰,技术壁垒高

✓ 订单储备充足,未来收入可见性好

✓ 估值合理,纯业务溢价可期

需要关注

:⚠ 短期收入规模缩减

⚠ 业务集中度提高带来的风险

⚠ 航空航天市场周期性波动

综合评估

:出售航空航天结构业务是Senior plc的重大

战略性举措

,虽然短期内会导致收入规模缩减,但长期将显著提升公司的盈利质量、财务稳定性和市场估值。转型为纯业务FCTM公司后,公司有望在细分市场建立更强竞争优势,为股东创造更大价值。

参考文献

[0] 金灵API数据 - Senior plc (SNR.L) 公司概况、财务数据、股价表现及估值指标

[1] Matrix BCG分析 - “Senior Company Growth Strategy and Future Prospects” - 关于航空航天业务出售进展、交易估值(高达2亿英镑)、2024年财务表现(销售额增长4%、营业利润增长5%、自由现金流增长12%至1730万英镑)以及战略转型目标

[2] 市场研究报告 - 流体输送产品市场规模预测(2025-2032年复合年增长率6.9%,从100亿美元增长至160亿美元)以及Senior plc在低碳转型中的战略定位

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

SNR.L

--

SNR.L

--