美国批准三星向中国工厂运送芯片设备的深远影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

这一政策调整发生在美中科技竞争的关键时期。根据最新信息,美国对华芯片出口管制政策出现显著变化:特朗普政府宣布将对中国半导体进口加征关税的时间推迟至2027年6月,同时允许英伟达向中国出售H200 AI芯片,并对三星、SK海力士在华工厂给予临时豁免[1][2]。这一系列举措标志着美国对华芯片政策从"全面封锁"向"精准管控"转变。

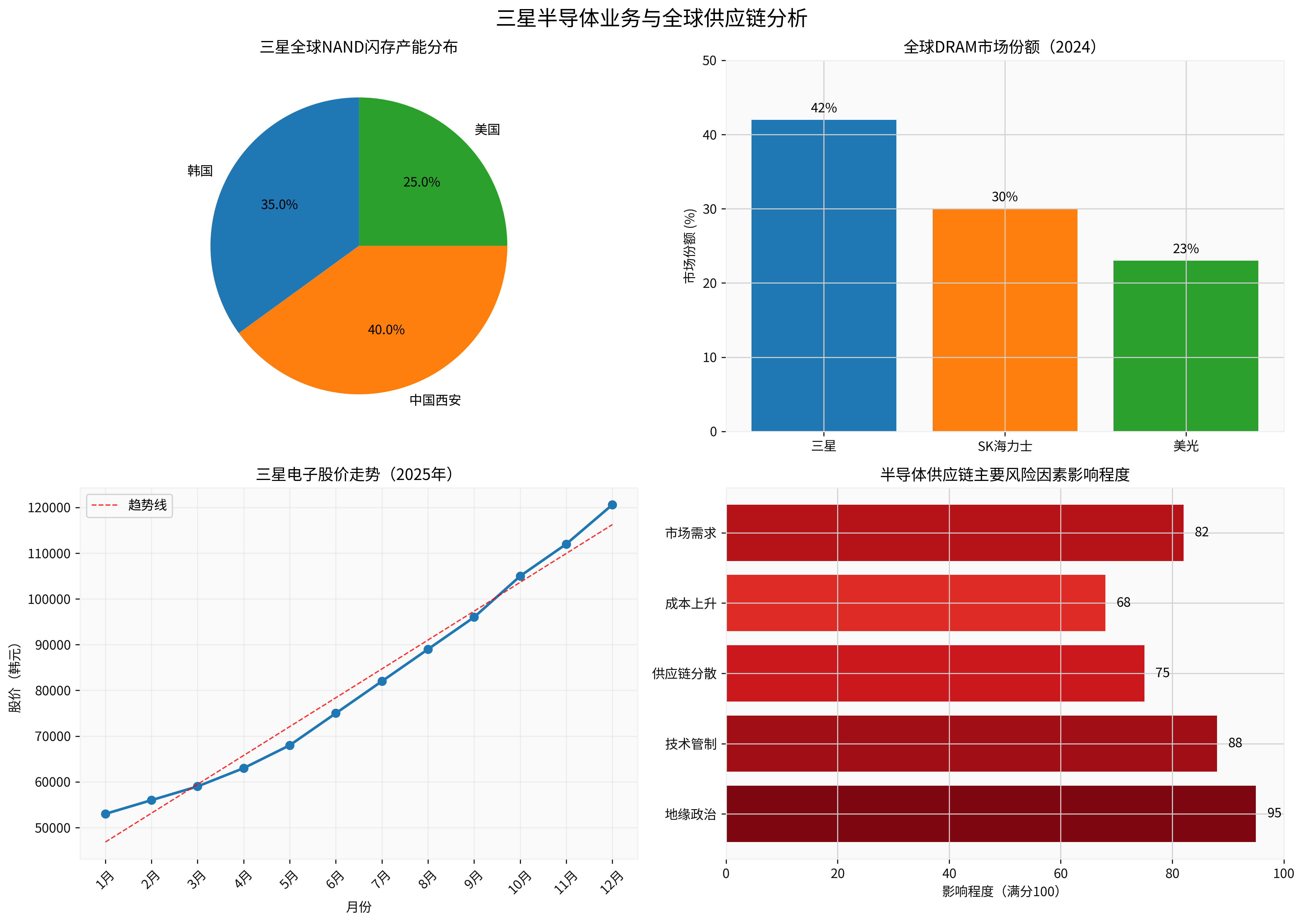

当前三星电子财务状况强劲,股价在2025年累计上涨超过125%,市值达到806.34万亿韩元(约6,710亿美元),P/E比率为24.82倍[0]。这一市场表现反映了投资者对三星在AI和存储芯片领域前景的信心。

三星西安工厂是其全球NAND闪存产能的核心基地,月产能约20万片晶圆,占全球NAND市场份额的40%左右[1]。美国批准设备运送许可将:

- 保障全球NAND供应稳定:西安工厂作为三星最重要的NAND生产基地,设备更新直接关系到全球存储芯片供应

- 避免供应链中断风险:2025年全球半导体代工市场达848亿美元(Q3),同比增长17%[5],任何供应中断都会对全球科技产业造成冲击

- 维持价格稳定:2025年存储芯片价格持续上涨(DRAM第三季度同比涨幅达171.8%)[4],供应稳定将有助于平抑价格波动

根据集微咨询数据,全球晶圆代工产能分布正在发生深刻变化:

- 2025年中国大陆晶圆月产能达1,010万片(8英寸当量),占全球总量的35%

- 预计到2027年,中国大陆在成熟制程(28nm及以上)产能将占全球47%,远超中国台湾的36%[5]

这一趋势表明,美国虽然限制先进制程技术流入中国,但成熟制程产能仍在快速扩张,三星等企业通过在华工厂参与这一进程,实际上加剧了全球半导体产业的地缘政治复杂性。

美国的策略呈现出明显的"技术分层"特征:

- 对先进制程(7nm以下、EUV光刻机):严格封锁

- 对成熟制程(28nm及以上):允许有限发展

- 对存储芯片:给予韩企临时豁免

这种策略既延缓了中国在先进制程上的追赶速度,又避免完全激化矛盾导致供应链崩溃,是一种精细化的地缘政治平衡术。

根据行业数据:

- DRAM市场:三星占据42%的市场份额,位居全球第一

- NAND市场:三星拥有约37%的市场份额,同样领先[1]

美国允许设备更新将使三星能够:

- 维持西安工厂的技术竞争力,确保在V-NAND等先进存储技术上的领先地位

- 避免因设备老化导致的生产效率下降(曾有工厂因设备维护问题导致生产效率下降15%的案例[6])

- 继续利用中国相对较低的生产成本和完善的供应链体系

三星在中国的产能布局使其具备显著的成本优势:

- 人力成本:中国工程师和技术人员成本约为韩国的60-70%

- 供应链配套:中国在半导体材料和设备供应链方面日益完善

- 规模效应:西安工厂的集中化生产带来规模经济效应

这些优势使三星在与美光、西部数据等竞争对手的竞争中,能够保持10-15%的成本优势,从而在价格战中更具韧性。

全球存储芯片买家(包括苹果、戴尔、惠普等)极度重视供应链稳定性。三星能够持续从中国工厂出货,使其在以下方面更具吸引力:

- 供应保障:确保长期稳定的供应能力

- 风险分散:通过韩国、中国、美国三地产能布局,降低地缘政治风险

- 技术响应:能够快速响应不同地区客户的需求变化

三星正采取"双轨技术战略":

- 韩国本土:集中研发最先进技术(如HBM4、10nm级DRAM)

- 中国西安:专注于成熟NAND技术和规模化生产

- 美国新厂:面向政府客户和高安全要求应用

这种布局使三星能够最大化利用各地政策优势,在满足合规要求的同时保持技术竞争力。

美国对三星、SK海力士的"有条件放行"反映了多重考量:

- 避免供应链灾难:中国占全球半导体产能超过35%,完全切断将导致全球芯片短缺

- 盟友关系维护:韩国是美国在印太地区的重要盟友,过度损害韩企利益将影响双边关系

- "精准脱钩"战略:只限制最先进技术(如EUV光刻机),允许成熟制程继续发展

- 时间换空间:通过推迟关税至2027年,为美企(如美光、英特尔)争取转移产能的时间[2]

面对美国的限制,中国正加速推进半导体自主化:

- 设备国产化:上海微电子28nm光刻机良率达90%,计划2026年量产EUV设备[6]

- 产能扩张:2025年中国晶圆产能同比增长14%,达到全球总量的35%[5]

- 市场份额提升:中国晶圆代工市场份额已从2000年的5%提升至2024年的21%[5]

ASML CEO富凯(Christophe Fouquet)曾警告:“如果将中国逼入困境,中国就会完全脱离西方技术,等到中国完成自主研究开发,可能要向我们反向出口”[6]。这一担忧正在成为现实。

全球半导体产业链正在经历深刻重构:

维度 |

传统模式 |

未来趋势 |

|---|---|---|

地理分布 |

集中在东亚(台韩日中) | 分散化(美国、欧洲、东南亚) |

技术层次 |

垂直整合 | 技术分层(先进与成熟制程分离) |

供应链 |

全球一体化 | 区域化、友岸外包 |

投资模式 |

市场驱动 | 政府补贴驱动(芯片法案等) |

尽管获得设备许可,三星仍面临多重挑战:

- 政策不确定性:美国的"临时豁免"可能在任何时候被撤销,长期投资存在风险

- 技术代差:西安工厂无法获得最先进设备(如EUV),将逐渐落后于韩国本土工厂

- 地缘政治风险:中美关系恶化可能导致进一步限制,甚至要求三星撤出中国

- 竞争对手追赶:SK海力士、长江存储等竞争对手正在快速缩小技术差距

- 供应链碎片化:全球供应链正分裂为"美国阵营"和"中国阵营"

- 成本上升:供应链重构导致全球半导体生产成本上升10-15%

- 创新效率下降:技术封锁和投资分散可能延缓全球半导体创新速度

- 市场扭曲:政府干预导致资源配置效率下降,部分领域可能出现产能过剩

- 三星业绩:受AI需求和存储芯片价格上涨驱动,三星半导体部门营收预计将继续增长

- 股价影响:尽管2025年已上涨125%,但若AI需求持续,股价仍有上行空间

- 政策风险:需密切关注2027年关税实施前的政策变化

- 技术分化:先进制程(3nm、2nm)仍由台积电、三星(韩国)主导,成熟制程逐渐由中国主导

- 供应链区域化:各主要经济体将建立相对独立的半导体供应链

- 新竞争格局:可能出现"两极体系"——美国联盟 vs 中国自主体系

对于关注三星和半导体行业的投资者:

- AI驱动下的存储芯片需求强劲增长

- 三星在DRAM和NAND市场的领先地位稳固

- 中国工厂的产能优势将维持成本竞争力

- 地缘政治风险可能导致供应链中断

- 中国本土企业(如长江存储、长鑫存储)的快速追赶

- 全球半导体周期性波动风险

- 短期持有:受益于AI和存储芯片周期性上行

- 长期观察:关注三星在中国产能的战略调整和技术路线选择

- 风险对冲:考虑配置其他地区(如台湾、美国)的半导体资产以分散地缘政治风险

美国批准三星向中国工厂运送芯片设备,是美中科技竞争进入"精细化管控阶段"的重要标志。这一决策:

- 短期:稳定了全球存储芯片供应链,避免了潜在的供应危机

- 中期:为三星等韩国企业提供了维持竞争力的"喘息空间"

- 长期:反映了美国"精准脱钩"战略——限制最先进技术,允许成熟制程发展,以实现既延缓中国技术进步又避免全球经济受损的双重目标

对三星而言,这既是机遇也是挑战。公司能够继续利用中国产能优势,但需在技术升级和地缘政治风险之间寻求平衡。未来三年(2026-2028年)将是全球半导体产业链重构的关键时期,三星的战略选择将深刻影响其长期竞争地位。

[1] 金灵API数据 - 三星电子公司概览和财务数据

[2] Reuters - “US delays announcement of China chip tariffs until 2027” (https://www.reuters.com/world/china/us-impose-tariffs-chips-china-2025-12-23/)

[3] 方格子 - “全球DRAM與NAND Flash記憶體產業深度研究報告” (https://vocus.cc/article/69217559fd8978000102524b)

[4] 电子工程专辑 - “三星将大规模量产HBM4芯片!” (https://www.eet-china.com/mp/a463056.html)

[5] 集微咨询 - “《2025中国晶圆代工行业上市公司研究报告》” (https://cj.sina.cn/articles/view/2101850115/7d47b00300101hvw4)

[6] 新浪财经 - “向全世界宣布!中国计划2026年量产光刻机” (https://finance.sina.com.cn/roll/2025-12-19/doc-inhcipuf5690089.shtml)

[7] 网易 - “芯片代工市场巨变:中国大陆是真崛起了,已拿下21%份额” (https://www.163.com/dy/article/KHEQHQQ605566PS8.html)

[8] RFI法国国际广播电台 - “美中半导体攻防战再现转折 道阻且长?” (https://www.rfi.fr/cn/专栏检索/美国专栏/20251226-美中半导体攻防战再现转折-道阻且长)

[9] Tom’s Hardware - “Ten former Samsung employees arrested for industrial espionage charges” (https://www.tomshardware.com/tech-industry/semiconductors/ten-former-samsung-employees-arrested-for-industrial-espionage-charges-for-giving-china-chipmaker-10nm-tech)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。