杰瑞股份(002353.SZ)从周期股转向成长股的估值逻辑分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

杰瑞股份(烟台杰瑞石油服务集团股份有限公司)成立于1999年,是国内领先的能源装备制造与技术服务企业。公司传统主营业务为油气装备制造及技术服务,属于典型的周期性行业,与全球油气资本支出周期密切相关。然而,近年来公司积极推进业务多元化战略,逐步构建起"油气装备+天然气工程+电力能源"三大业务板块,形成了从传统周期股向成长股转型的业务格局[1][2]。

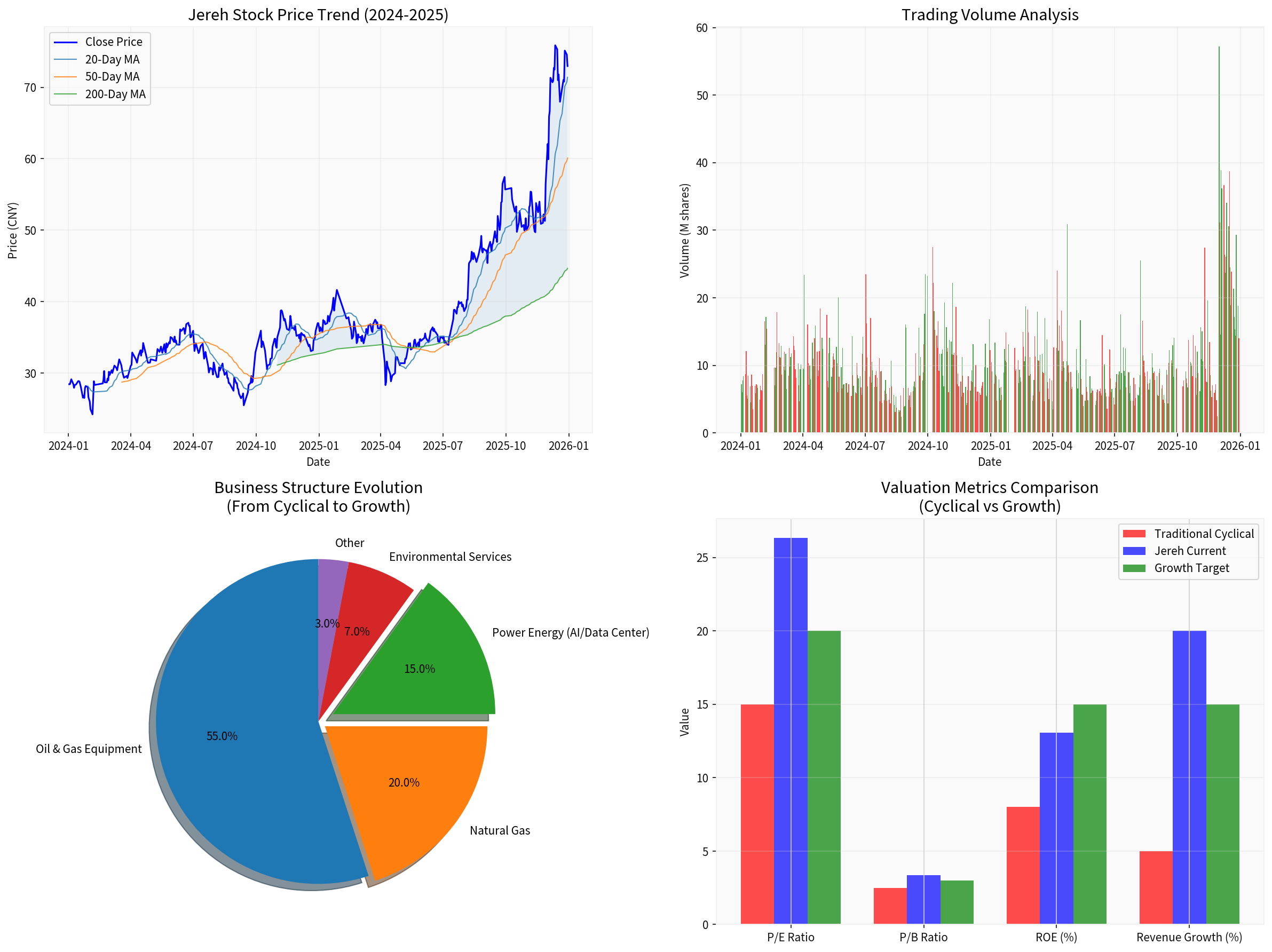

从市场表现来看,公司股价从2024年初的约30元上涨至2025年12月的73元左右,涨幅超过140%,2025年股价更是实现翻倍增长,市值达到7388亿元人民币。这种股价表现反映了市场对公司业务转型和成长逻辑的认可[0]。

油气装备制造仍是公司收入的主要来源,约占营业收入的55%。该业务主要包括钻完井设备、压裂设备等,受原油价格和油气行业资本支出影响较大。2024年公司钻完井设备在中石油电驱压裂招标项目中保持全胜记录,海外市场订单和收入双增长,市场份额持续提升[1][2]。

- 收入与原油价格高度相关:油气行业景气度直接影响下游资本支出意愿

- 客户集中度较高:主要客户为中石油、中石化等大型油企

- 订单周期明显:新签订单到收入确认存在1-2年滞后期

天然气业务已成为公司重要的增长引擎,2025年上半年该业务收入同比激增112.69%,新增订单增长43.28%。公司已搭建起"气体开发—净化处理—液化储运—终端利用"的全产业链一体化解决方案,产品广泛应用于地下储气库、LNG液化工厂等场景[2][3]。

- 全球天然气供应格局重塑带来的需求增长

- 清洁能源转型加速推动天然气投资

- 北非、中东等新兴市场持续突破,如巴林国家石油公司3.16亿美元天然气增压站项目

这是公司最具想象空间的业务板块。公司已成功从油气配套服务商转型为AI数据中心核心供电解决方案提供商。2025年11月以来,公司接连斩获美国头部AI巨头的燃气轮机发电机组订单,单笔合同金额均超1亿美元,合计提供200MW以上大功率发电机组[2][3]。

- 自主研发6-35MW移动式燃气轮机发电机组系列

- 与西门子能源、贝克休斯、川崎重工建立战略合作

- 北美数据中心电力需求缺口巨大,后续潜在需求达1-2GW

| 指标 | 杰瑞股份当前值 | 传统周期股水平 | 成长股水平 |

|---|---|---|---|

| P/E倍数 | 26.34x | 10-15x | 25-40x |

| P/B倍数 | 3.37x | 1.5-2.5x | 3-5x |

| ROE | 13.06% | 5-10% | 12-20% |

| 净利润率 | 18.04% | 5-10% | 15-25% |

| 当前比率 | 2.52 | 1.0-1.5 | 1.5-2.5 |

从财务指标来看,公司已具备成长股特征:盈利能力显著高于传统周期股水平,ROE达到13.06%,净利润率保持在18%以上,现金流状况健康[0]。

根据最新数据,公司业务结构正在发生深刻变化:

- 油气装备业务占比从过去的80%+下降至约55%

- 天然气业务占比提升至约20%

- 电力能源业务快速崛起,占比已达约15%

- 海外收入占比提升至47.75%(2025年上半年同比增长38.38%)[2][3]

传统周期股估值低的核心原因在于业绩波动性大、增长不可持续。杰瑞股份通过布局天然气和电力业务,有效降低了单一油气周期的影响。天然气业务受益于全球能源转型长期趋势,电力业务则受益于AI数据中心建设浪潮,两者都具有较强的成长持续性[1][2]。

这是支撑估值转换的关键催化因素。北美数据中心因AI算力爆发面临严重缺电,燃气轮机组发电成为刚需。公司已与北美AI巨头签署超1亿美元订单,后续潜在需求达1-2GW,市场空间广阔。参考GEV(通用电气Vernova)燃气轮机订单同比增长112.63%、产能已售罄至2028年的行业状况,杰瑞股份有望充分受益于这一结构性机遇[2][3]。

公司海外收入从2017年的13.77亿元增长至2024年的60.37亿元,CAGR约23.51%。在中东、北非、东南亚等市场持续斩获大额订单,如阿联酋ADNOC 66亿元数字化改造项目、阿尔及利亚60亿元订单等。海外业务占比提升不仅降低了单一市场风险,也提升了公司盈利的稳定性和可预测性[2]。

公司在电驱压裂、涡轮压裂、燃气轮机发电等领域具备自主研发能力,形成了一定的技术壁垒。与国际巨头(西门子、贝克休斯、川崎重工)的合作进一步强化了技术背书和市场认可度[3]。

尽管公司积极转型,但油气装备业务仍贡献超过50%的收入。如果原油价格大幅下跌,短期内仍会对公司业绩造成较大冲击,影响市场对公司成长股定位的认可[1]。

目前AI数据中心订单主要集中在2025-2026年交付,后续订单的持续性存在不确定性。如果北美AI建设进度放缓或竞争加剧,可能影响公司电力业务的增长预期[2]。

公司当前P/E为26.34倍,接近历史估值区间上沿。根据国信证券研报数据,公司过去5年P/E估值区间为12-40倍,当前估值已充分反映业务转型预期,存在估值回调风险[1]。

燃气轮机发电机组市场面临GEV、西门子、三菱等国际巨头竞争,公司在品牌认知和渠道覆盖方面仍需持续投入[2]。

综合以上分析,我们认为杰瑞股份从周期股向成长股转换的估值逻辑

-

部分合理:天然气和电力业务的快速增长确实为公司带来了新的成长动力,业绩波动性有所下降,成长股估值逻辑有一定支撑。

-

尚未完全转换:油气业务仍贡献主要收入,短期内公司仍具备较强的周期属性,完全按照成长股估值可能存在高估风险。

-

需持续跟踪:未来需重点关注AI数据中心订单的持续性、海外业务的增长情况以及天然气业务的盈利能力变化。

根据不同机构的测算:

- 国信证券:2025年合理PE 13-16倍,对应股价38.22-47.04元(较为保守)

- 东海证券:预计2025-2027年归母净利润31.64/37.78/44.49亿元,对应PE 22.91/19.19/16.29倍

- 当前股价对应2025年PE约26倍,已透支部分未来增长[1][3]

- 左上:2024-2025年股价走势与移动平均线,股价从30元附近上涨至70元以上,处于历史高位区间

- 右上:成交量分析,显示股价上涨过程中成交量显著放大,资金关注度提升

- 左下:业务结构演变图,反映公司从单一油气业务向多元化转型

- 右下:估值指标对比,杰瑞股份当前估值水平已接近成长股区间

[0] 金灵AI券商API数据 - 杰瑞股份公司概览、财务分析、技术分析

[1] 国信证券 - 《杰瑞股份(002353.SZ)深度研究报告》 (https://pdf.dfcfw.com/pdf/H3_AP202505151673290363_1.pdf)

[2] 东海证券 - 《公司深度报告:钻完井龙头稳固,"天然气+电力"双引擎驱动成长》 (https://finance.sina.com.cn/roll/2025-12-26/doc-inheccft0964150.shtml)

[3] 股市动态分析 - 《杰瑞股份业务转型与估值逻辑分析》 (https://www.gsdtfx.com/srv/lst)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。