Micron Technology (MU) Stock Price High Analysis & Semiconductor Investment Implications

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

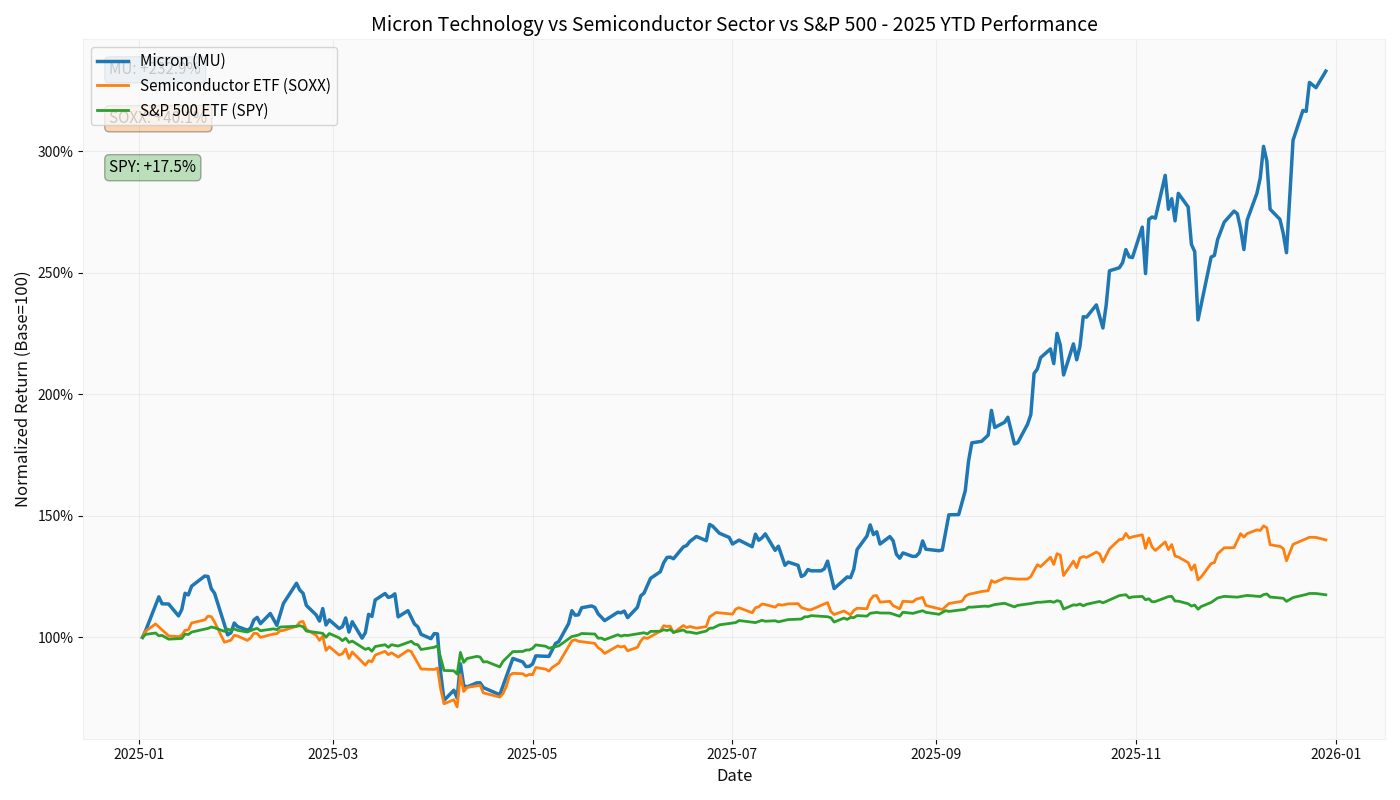

Micron Technology (MU) 近期创下历史新高 290.87 美元,当前交易价格为 290.92 美元,市值为 3,256.8 亿美元[0]。公司股价在过去一年表现惊人:

- 年初至今 (YTD):+233.12%[0]

- 近一年:+241.01%[0]

- 近三年:+474.36%[0]

- 近五年:+314.35%[0]

这一表现显著跑赢了半导体板块和大盘指数:

- 服务器需求强劲:Micron CEO Sanjay Mehrotra 表示,2025年服务器单元需求实现了"高双位数" (high teens) 增长[1]

- HBM市场份额快速提升:到2025年第二季度,Micron已占据全球HBM市场21%的份额,这一快速崛起令分析师感到意外[3]

- 战略合作伙伴关系:NVIDIA CEO黄仁勋和AMD CEO苏姿丰均公开称赞与Micron的合作,称其对于各自Blackwell和Instinct MI350平台至关重要[3]

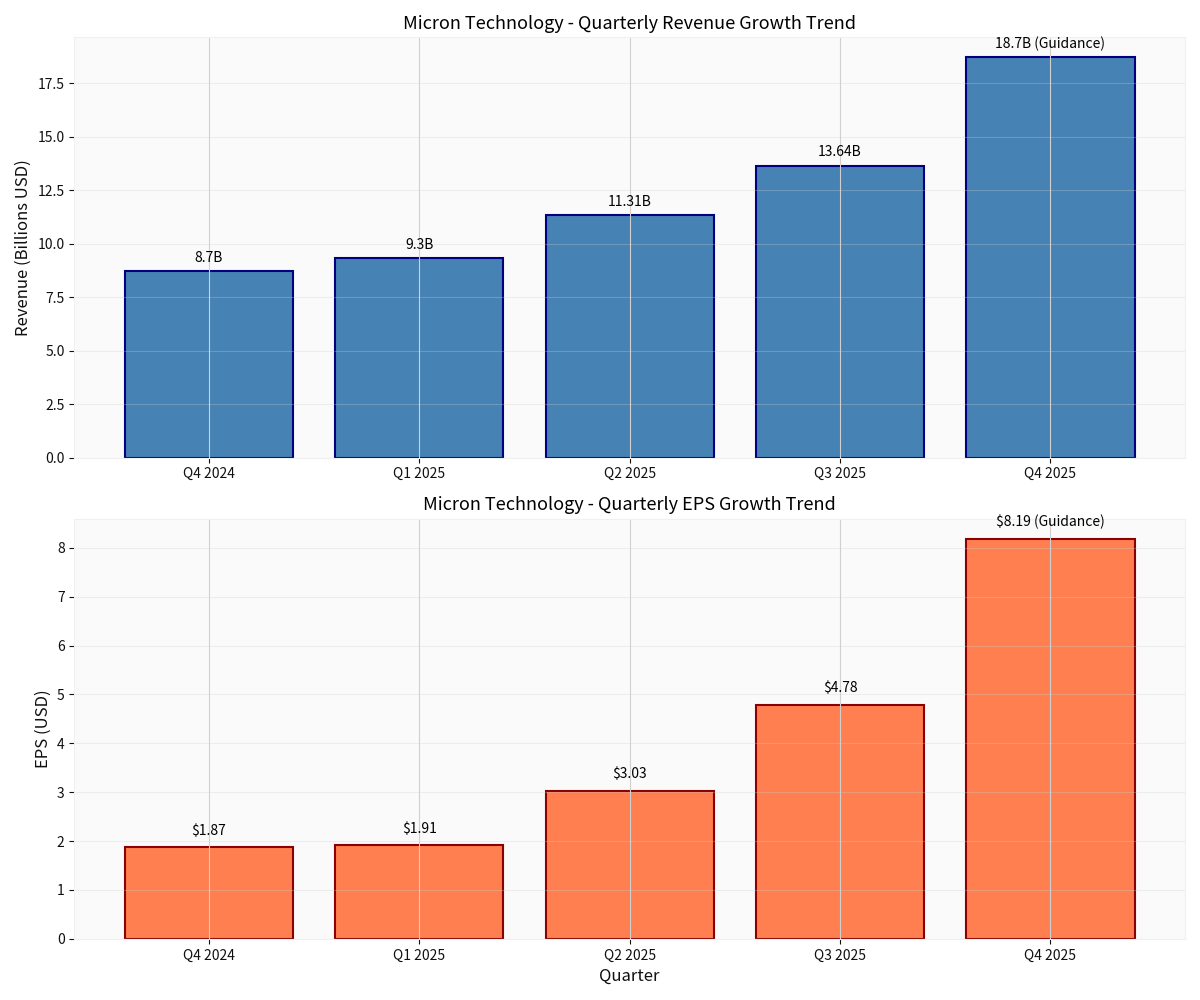

Micron最近的财务表现令人瞩目:

- 最新季度 (2025年Q1):营收136.4亿美元,同比+56%,EPS 4.78美元

- 超预期表现:营收超出公司此前指引中点125亿美元,EPS超出分析师预期3.95美元

- 历史性季度:净收入从上年同期的18.7亿美元增长至52.4亿美元,增幅超过180%

- 营收指引:187亿美元 (中点)

- EPS指引:8.19美元 (中点)

- 管理层表态:“Q2展望将在营收、毛利率、EPS和自由现金流方面实现大幅纪录”

存储芯片行业已走出低谷,进入新一轮景气周期:

- 定价能力增强:内存价格持续回升,推动了营收和利润率的改善

- 供需关系改善:AI需求推动DRAM和NAND市场出现结构性短缺

- 毛利率提升:公司毛利率预计超过50%,显示出强劲的定价权[2]

- Micron的12层HBM3E产品被AMD用于其Instinct MI350X加速器[3]

- 在功率效率和密度方面的优势使其成为NVIDIA GB200系统的"首选"供应商[3]

- Micron正与SK hynix和三星争夺NVIDIA的16层HBM4订单,这些产品预计于2026年第四季度推出[5]

Micron展现了灵活的资本配置策略:

- 加速 Idaho 工厂:加快国内制造进度以满足当前AI内存的旺盛需求

- 推迟 New York 工厂扩产:避免后期供过于求的风险,同时保留资本[2]

这一平衡策略既抓住了当前的盈利机会,又管理了长期风险。

| 指标 | 数值 | 评估 |

|---|---|---|

ROE (净资产收益率) |

22.43%[0] | 优秀 |

净利润率 |

28.15%[0] | 卓越 |

营业利润率 |

32.69%[0] | 卓越 |

流动比率 |

2.46[0] | 健康 |

| 指标 | 数值 | 行业对比 |

|---|---|---|

市盈率 (P/E) |

27.46x[0] | 低于半导体行业平均96.61x[6] |

市净率 (P/B) |

5.56x[0] | 接近行业平均9.47x[6] |

市销率 (P/S) |

7.69x[0] | 低于行业平均12.37x[6] |

- 共识目标价:300.00美元 (较当前价格有+3.1%的上涨空间)[0]

- 目标区间:190.00美元 - 443.00美元[0]

- Deutsche Bank:将目标价从280美元上调至300美元,维持买入评级

- Morgan Stanley:将目标价从338美元上调至350美元,维持增持评级,称其为"首选AI股票"

- B of A Securities:从中性上调至买入

- Cantor Fitzgerald, Needham, Wedbush:均维持买入/增持评级

根据技术分析数据[0]:

| 指标 | 数值/状态 | 解读 |

|---|---|---|

当前价格 |

290.73美元 | 历史高位区域 |

Beta系数 |

1.55 | 波动性高于市场 |

MACD |

看涨 | 无交叉信号 |

KDJ |

K:90.5, D:81.4, J:108.6 | 超买警告 |

RSI (14) |

超买风险 | 短期可能面临回调压力 |

关键支撑位 |

253.28美元 | 下跌支撑 |

关键阻力位 |

297.93美元 | 上方压力 |

Micron的成功案例揭示了半导体行业的新投资逻辑:

-

从周期性向结构性增长转变:

- 传统存储芯片行业具有明显的周期性特征

- AI需求的持续性和规模正在将部分细分市场转变为结构性增长领域

-

价值链重新分配:

- AI价值链中,不仅是GPU/加速器厂商受益

- 内存、先进封装、材料等关键环节同样具有巨大投资价值

-

高壁垒细分领域值得关注:

- HBM等高端产品技术门槛高、供应商稀缺

- 能够突破技术壁垒的公司将享有超额利润

- SK hynix:62%市场份额 (2025年Q2)

- Samsung:17%

- Micron:21% (快速增长)

尽管SK hynix仍主导HBM市场,但Micron的快速崛起显示其技术实力和执行力。

- NVIDIA (NVDA):GPU龙头,稳定多元化的HBM供应链

- AMD (AMD):使用Micron HBM3E的MI350X加速器[3]

- SOXX ETF:半导体板块整体受益于AI需求

-

识别关键节点:

- 重点关注在AI价值链中具有不可替代性的公司

- 高带宽内存、先进封装、AI专用芯片等领域具有长期潜力

-

关注产能与需求的匹配:

- Micron灵活调整产能的策略值得学习

- 避免投资可能在后期面临产能过剩的领域

-

估值与增长的平衡:

- Micron尽管涨幅巨大,但估值仍相对合理

- 优先选择盈利能力强、现金流健康的公司

-

风险分散:

- 考虑通过半导体ETF (如SOXX) 进行板块配置

- 单一股票风险较高,需适当分散

- 估值风险:短期技术指标显示超买,可能面临回调压力[0]

- 竞争加剧:三星和SK hynix在HBM4领域的竞争将更加激烈[5]

- 周期性风险:尽管AI需求强劲,但存储芯片仍具周期性特征

- 地缘政治风险:中美技术竞争可能影响全球供应链

- 需求不及预期:如果AI投资放缓,可能影响内存需求

根据The Motley Fool的分析[9]:

- Micron在2026年有望继续实现显著增长

- 强劲的订单积压 (订单已售罄至2026年) 提供可见性[2]

- 毛利率持续提升,盈利能力将进一步增强

Micron Technology股价创历史新高是

- AI数据中心需求爆发- HBM成为AI基础设施的必需品

- 财务业绩超预期- 营收和利润率持续改善

- 技术领先地位- 在HBM3E和即将推出的HBM4方面具有竞争优势

- 优秀的产能管理- 灵活的资本配置策略优化回报

- AI驱动的结构性机会:识别价值链中的关键节点和稀缺供应商

- 从周期到成长:部分半导体细分市场正经历根本性变化

- 估值纪律:即使在高增长领域,也要关注估值合理性

- 风险管理:通过板块配置和个股选择实现风险分散

- 短期:技术指标显示超买,投资者可等待回调机会

- 长期:Micron在AI内存领域具有结构性优势,值得长期关注

- 板块配置:可考虑通过SOXX等半导体ETF参与板块机会,同时关注HBM、先进封装等细分领域的龙头公司

[0] 金灵API数据 - 实时报价、公司概况、技术分析、财务分析

[1] CNBC - “Micron forecasts surging revenue as memory demand for AI” (https://www.cnbc.com/2025/12/17/micron-q1-earnings-forecast-memory-demand-ai.html)

[2] MarketBeat - “Micron Just Changed the AI Cycle—and the Market Knows It” (https://www.marketbeat.com/originals/micron-just-changed-the-ai-cycleand-the-market-knows-it/)

[3] Financial Content Markets - “How Micron’s HBM Boom Redefined the AI Landscape in 2025” (https://markets.financialcontent.com/stocks/article/marketminute-2025-12-25-the-memory-wall-crumbles-how-microns-hbm-boom-redefined-the-ai-landscape-in-2025)

[4] Insider Monkey - “Micron (MU) Jumps 7% on Christmas Rush, Strong Earnings” (https://www.insidermonkey.com/blog/micron-mu-jumps-7-on-christmas-rush-strong-earnings-1667220/)

[5] TweakTown - “SK hynix, Samsung, and Micron fighting for NVIDIA supply contracts for new 16-Hi HBM4 orders” (https://www.tweaktown.com/news/109495/sk-hynix-samsung-and-micron-fighting-for-nvidia-supply-contracts-new-16-hi-hbm4-orders/index.html)

[6] Benzinga - “Competitor Analysis: Evaluating Micron Technology And Competitors In Semiconductors” (https://www.benzinga.com/insights/news/25/12/49610516/competitor-analysis-evaluating-micron-technology-and-competitors-in-semiconductors-amp-semiconducto)

[7] ETF.com - “Semiconductors in Focus: Trends Shaping the Next Wave Innovation” (https://www.etf.com/sections/news/semiconductors-focus-trends-shaping-next-wave-innovation)

[8] Seeking Alpha - “Micron: Suffering From AI Success - Still Cheap At All Time Peak” (https://seekingalpha.com/article/4856097-micron-suffering-from-ai-success-still-cheap-at-all-time-peak)

[9] The Motley Fool - “Prediction: This Will Be Micron Technology’s Stock Price in 2026” (https://www.fool.com/investing/2025/12/27/prediction-this-will-be-micron-technologys-stock/?source=iedfolrf0000001)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。