钧达股份钙钛矿电池技术突破投资价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

钧达股份(002865.SZ)近期在钙钛矿电池领域取得重大进展,公司钙钛矿叠层电池实验室效率突破32.08%,并于2025年12月22日与尚翼光电签署战略合作协议,布局太空能源应用赛道[1][2]。这一技术突破标志着公司在从传统光伏电池制造商向先进能源解决方案提供商转型过程中迈出关键一步。

| 指标 | 数值 | 评价 |

|---|---|---|

| 当前股价 | 53.63元 | 较高波动性 |

| 市值 | 122.9亿美元 | 中型光伏企业 |

| P/E比率 | -26.30倍 | 处于亏损状态 |

| ROE | -13.84% | 盈利能力承压 |

| 2025年前三季度营收 | 56.82亿元 | 规模可观 |

| 归母净利润 | -4.19亿元 | 面临行业周期压力 |

从财务数据来看,钧达股份目前处于行业周期低谷,净利润为负主要受光伏行业整体产能过剩、价格低位运行的影响[0]。值得关注的是,公司近一个月股价上涨35.22%,显示市场对钙钛矿技术突破的积极预期[0]。

钧达股份在TOPCon电池领域全球市场份额达到30%,具备较强的产业化基础[2]。公司海外销售占比已超过50%,在北美市场正推进本地化产能建设,形成了"海外本土化+技术升级"的双轮驱动模式[1][2]。

钙钛矿电池相比传统晶硅电池具有显著的技术优势:

| 对比维度 | 晶硅电池 | 钙钛矿电池 |

|---|---|---|

| 理论效率上限 | 27-29% | 30-33% |

| 当前实验室效率 | 26.81% | 27.3%(单结) |

| 产能投资强度 | 10亿元/GW | 5-7亿元/GW |

| 潜在成本 | 较高 | 有望降至0.5元/W以下 |

| 弱光响应 | 一般 | 优异 |

| 应用场景 | 地面电站为主 | 涵盖BIPV、车顶、太空等 |

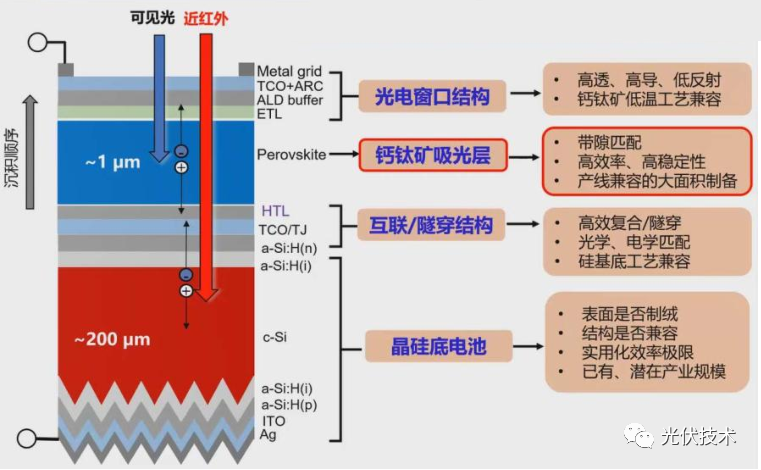

钧达股份32.08%的实验室效率已接近钙钛矿-晶硅叠层电池的理论极限(33.7%),显示出公司在这一前沿技术领域的研发实力[1][3]。

与尚翼光电的合作具有战略意义。尚翼光电作为中科院背景的技术型公司,已完成钙钛矿材料在太空极端环境下的第一性原理验证,并掌握柔性薄膜、抗辐照结构设计等关键工艺[2]。低轨卫星星座对轻质高效电源的迫切需求,为具备成本与性能优势的中国厂商提供了历史性机遇。

2025年GW级钙钛矿产线逐步落地,标志着钙钛矿电池从实验室走向量产的临界点即将到来[3]。东吴证券预测,钙钛矿产能2030年有望超过100GW,组件市场规模接近400亿元[3]。

| 企业 | 技术路线 | 效率突破 | 产业化进度 |

|---|---|---|---|

| 隆基绿能 | 晶硅-钙钛矿叠层 | 34.85% | 持续研发 |

| 钧达股份 | 钙钛矿叠层 | 32.08% | 商业化推进 |

| 协鑫集成 | 钙钛矿 | 布局1GW中试线 | 推进中 |

| 爱旭股份 | ABC电池+钙钛矿 | 无银化技术 | 出货量增长400% |

钙钛矿电池领域呈现"技术突破、产业落地与供应链自主化并进"的强劲态势[4]。2025年主流技术路线中,钙钛矿市占率快速上升至35%,与TOPCon(45%)形成两大主流技术路线并驾齐驱的格局[5]。

- 业绩承压风险:当前P/E为负,净利润亏损,短期内难以实现业绩反转

- 技术落地不确定性:太空光伏仍处于量产前期,实际交付节奏待观察

- 行业周期风险:光伏行业整体产能过剩,价格低位运行

- 技术路线风险:钙钛矿电池长期稳定性仍面临考验,大规模应用存在不确定性

- 技术领先地位:32.08%的实验室效率处于行业前列

- 新增长曲线:太空能源应用打开全新市场空间

- 全球化布局:海外销售占比超50%,具备国际化竞争优势

- 估值修复空间:钙钛矿技术突破可能推动估值重构

| 维度 | 评估 | 说明 |

|---|---|---|

| 短期 | 观望 |

业绩承压,需等待产能释放信号 |

| 中期 | 关注 |

钙钛矿量产进展及太空应用订单 |

| 长期 | 布局 |

技术领先+新赛道卡位,具备转型潜力 |

钧达股份32.08%的钙钛矿电池实验室效率突破具有重要的投资参考价值。这一突破不仅验证了公司在钙钛矿技术领域的研发实力,更重要的是通过与尚翼光电的战略合作,成功卡位太空能源这一万亿级新赛道。公司从"电池制造商"向"先进能源解决方案提供商"的战略转型,若能成功落地,将重构其在全球光伏产业中的竞争地位[2]。

然而,投资者需注意,当前公司处于亏损状态,钙钛矿电池大规模商业化仍需时日。建议将钧达股份作为钙钛矿板块的长期布局标的之一,同时密切关注行业产能出清进度、钙钛矿技术降本进展以及太空光伏订单落地情况。

[1] 财中社 - 钧达股份:与尚翼光电签署战略合作协议推进钙钛矿电池应用 (https://m.caizhongshe.cn/news-7409036542608078050.html)

[2] 东方财富 - 钧达股份携手尚翼光电,32%效率钙钛矿电池引爆太空能源新赛道 (https://caifuhao.eastmoney.com/news/20251226131030012796760)

[3] 东吴证券 - GW线逐步落地,钙钛矿产业曙光渐近 (https://pdf.dfcfw.com/pdf/H3_AP202507021701784586_1.pdf)

[4] 证券时报 - 上市公司竞相布局钙钛矿电池赛道 (https://www.stcn.com/article/detail/3490324.html)

[5] 索比光伏网 - 光伏行业反内卷:从规模扩张到价值深挖的结构性变革 (https://www.solarbe.com/topics/66)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。