赛力斯问界2026年战略深度分析:55万辆目标能否兑现?

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

基于最新市场数据和公司经营情况,我将从销量目标、战略定位、成本压力和风险挑战四个维度,为您系统分析赛力斯问界2026年的发展前景。

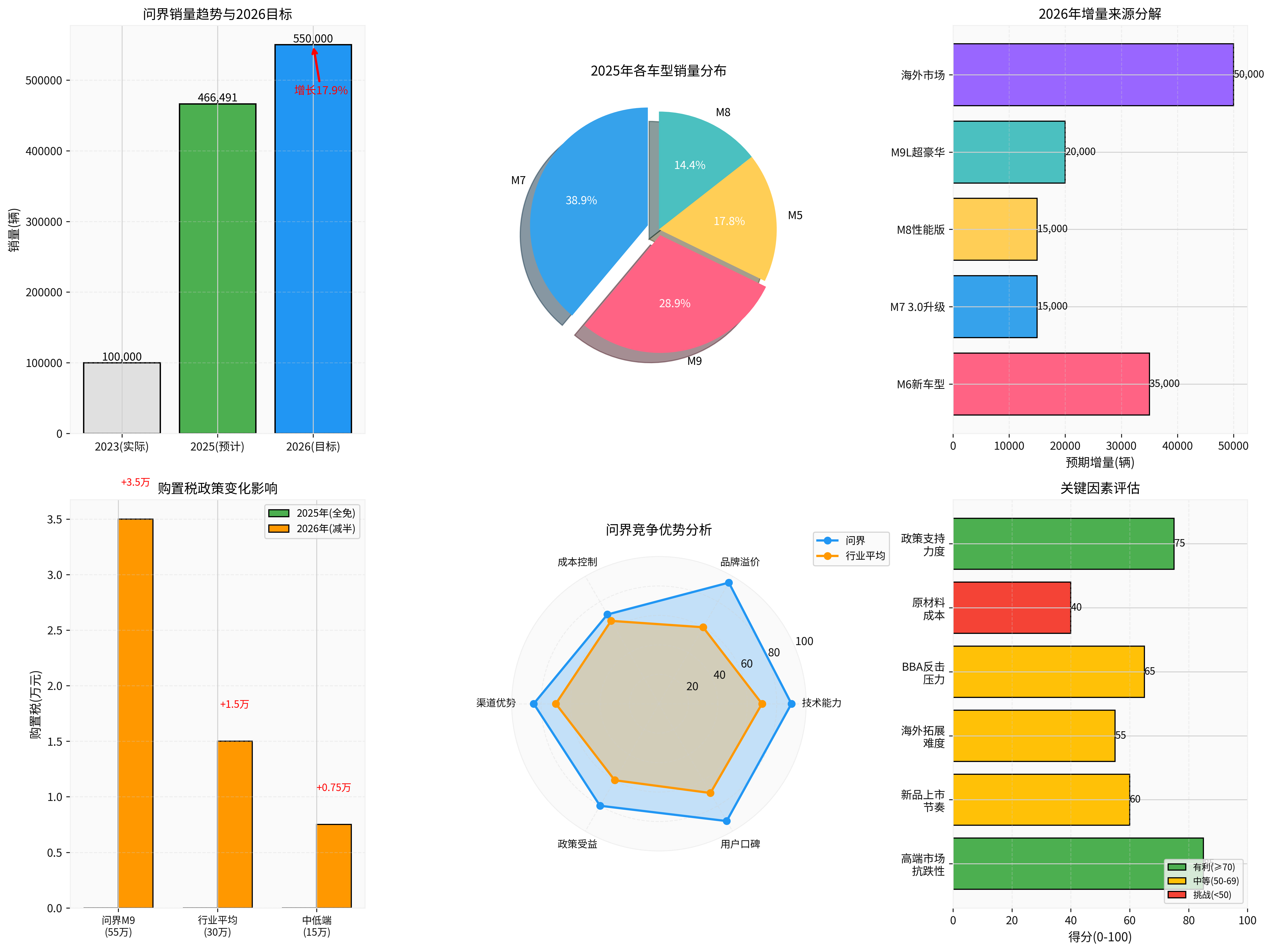

根据最新数据,赛力斯问界2025年已建立扎实的销量基础[2][3][4]:

- 2025年1-11月累计销量: 411,288辆,同比增长显著

- 2025年11月单月销量: 55,203辆,同比+49.84%,创历史新高

- 2025年预计全年销量: 约46.6万辆

- 问界M7: 35万辆(销量主力,占比37.5%)

- 问界M9: 26万辆(高端标杆,连续10个月蝉联50万+豪华SUV销冠)[3]

- 问界M8: 13万辆(40万级销量冠军)

- 问界M5: 16万辆

| 增量来源 | 价格区间 | 预期增量 | 关键因素 |

|---|---|---|---|

M6新车型 |

28-32万元 | 3-4万辆 | 填补M5-M7价格带空白,目标年轻家庭用户 |

M9L超豪华版 |

60-80万元 | 1.5-2.5万辆 | 打开超豪华市场天花板 |

M8性能版 |

35-45万元 | 1-2万辆 | 巩固高端主流市场 |

海外市场 |

欧洲(德国、挪威) | 5万辆 | 依托华为海外超1000家门店[3] |

M7 3.0升级 |

30-40万元 | 1-2万辆 | 持续迭代保持竞争力 |

M5持续销售 |

25-30万元 | 稳定贡献 | 存量市场维持 |

问界的"只做爆款"高均价策略已得到市场充分验证:

- 成交均价: 55万元

- 累计交付: 26万辆(创50万元级车型交付新纪录)

- 累计销售额: 约1,430亿元(相当于2024年中国新能源市场零售总额的1/13)

- 用户口碑: NPS(净推荐值)85.2分,位列新能源车型第一,38%新车主来自老客户推荐

- 市场地位: 连续10个月蝉联50万元以上豪华SUV销量冠军

这一数据充分说明,在智能化赛道,

- 全系标配华为智驾硬件套装(192线激光雷达、4D毫米波雷达、Orin-X芯片)

- 华为ADS 4.0系统,城区NOA接管率仅0.05次/千公里

- 每周OTA迭代能力,技术体验持续领先

- 问界品牌荣膺2025年上半年品牌发展信心指数第一

- 赛力斯在中国企业500强排名跃升270位至第190名

- 成功打破海外豪华品牌在50万+价格带的垄断

- 2024年营收1,451.76亿元,其中问界M9贡献约750亿元(占比51.7%)

- 从2023年亏损24.5亿元到2024年盈利59.46亿元的成功逆转

- 2025年前三季度净利润53.12亿元,同比增长31.56%

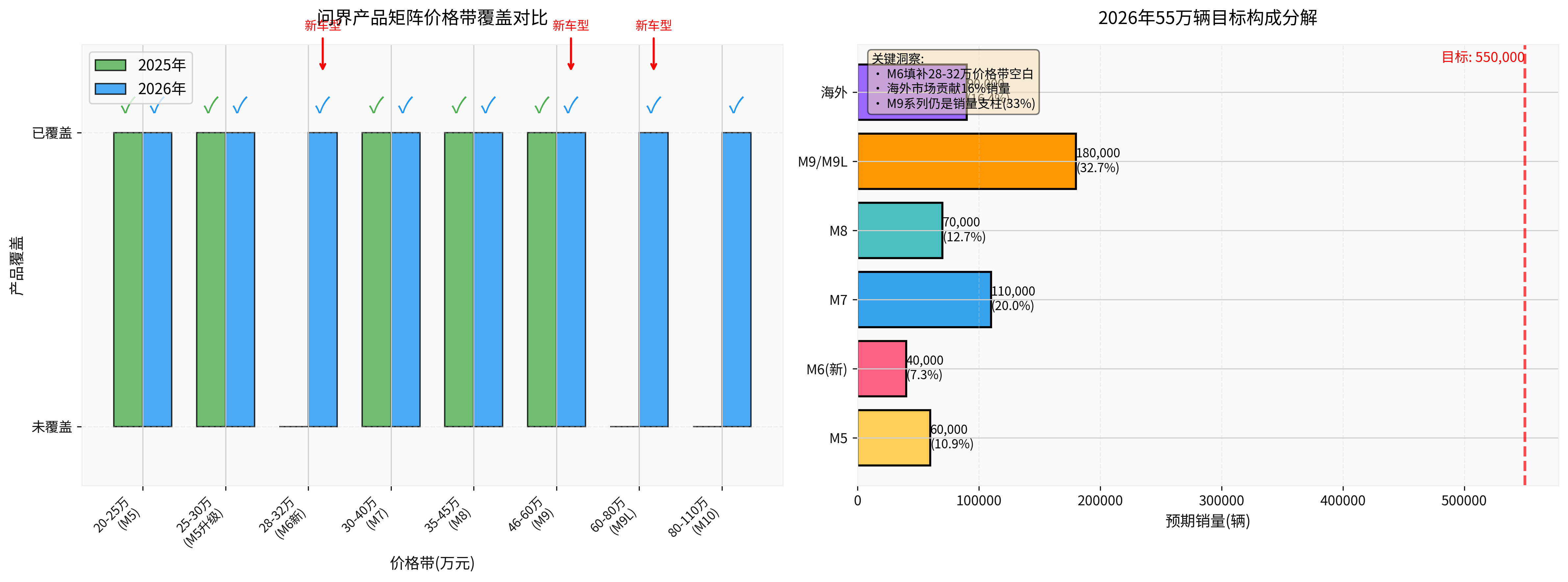

2026年问界将形成

- 向下延伸: M6填补28-32万元价格带空白,扩大用户基数

- 向上突破: M9L(60-80万)、M10(80-110万)打造品牌天花板

- 存量迭代: M7 3.0、M8性能版保持产品竞争力

- 海外扩张: 依托华为渠道,2026年出口目标5万辆

- 从全免变为减半征收,最高减免1.5万元

- 插混/增程续航门槛: 从43km提高到100km(约30%在售车型不达标)

- 2025年购置税: 0元(全免)

- 2026年购置税: 3.5万元(55万×10% - 1.5万上限)

- 增加成本: +3.5万元

| 价格带 | 2025年购置税 | 2026年购置税 | 增加成本 |

|---|---|---|---|

| 问界M9(55万) | 0 | 3.5万 | +3.5万 |

| 行业平均(30万) | 0 | 1.5万 | +1.5万 |

| 中低端(15万) | 0 | 0.75万 | +0.75万 |

根据网络搜索数据[5][6]:

- 碳酸锂价格: 预计从10万元/吨上涨至15-20万元/吨

- 对单车成本影响: +1-2万元/辆

尽管面临双重成本压力,问界的"高均价+技术壁垒"策略提供了强大的应对能力:

- M9成交均价55万元,3.5万元购置税仅占车价6.4%

- 相比中低端车型(15万元车型购置税占比5%),问界的成本转嫁空间更大

- 用户对高端车型的价格敏感度相对较低

- 华为ADS系统的稀缺性使问界脱离价格战红海

- 智能驾驶技术领先带来的用户体验,形成强用户粘性

- "开了就回不去"的智能座舱体验,降低价格敏感度

- 2026年补贴从"普惠式"转向"结构性激励",向高续航、智能化水平高的车型倾斜[5]

- 问界全系车型纯电续航均超过100km门槛,符合新补贴标准

- L3级自动驾驶政策放开,问界已获得11张L3测试牌照,有望率先享受政策红利

- 2025年预计销量超46万辆,规模效应显著

- 研发成本摊薄,单车成本持续下降

- 2025年前三季度毛利率提升,盈利能力增强

- 赛力斯持有华为车BU子公司引望智能10%股权

- 按引望智能2025年预测净利润50亿元计算,赛力斯可获得约5亿元投资收益

- 这部分收益可直接对冲成本上涨压力

- 整体车市增长仅1%-3%[5][6],需求趋缓

- 中低端市场承压,竞争加剧

- 宏观经济下行可能抑制高端消费

- M6在28-32万元价格带面临理想、比亚迪等激烈竞争

- M9L/M10超豪华市场培育周期长,短期销量贡献有限

- 产能爬坡和供应链保障(如缺芯问题)可能影响交付

- 地缘政治不确定性

- 欧洲品牌认知度建立需要时间

- 法规认证、售后服务体系搭建挑战

- BBA(奔驰、宝马、奥迪)加速电动化转型,在豪华市场反击

- 其他新势力品牌(理想、蔚来等)持续发力高端市场

- 华为"五界"(问界、智界、享界、尚界、尊界)内部是否存在资源分配和竞争

- 能否快速打开28-32万元主流市场

- 与理想L6、比亚迪唐等竞品的竞争态势

- 首月销量能否破万

- 超豪华市场接受度

- 能否复制M9的成功,打破BBA垄断

- 定价策略和销量目标平衡

- 欧洲(德国、挪威)市场渠道铺设进度

- 华为海外门店协同效果

- 右舵版车型认证和交付情况

- 产能爬坡和供应链稳定性

- 年终促销策略和订单积压情况

- 距离55万辆目标的差距和补救措施

- ✅ 问界M9已证明高端市场能力,建立了强大的品牌势能

- ✅ 华为ADS技术壁垒形成差异化竞争优势

- ✅ 高定价策略提供了成本转嫁空间

- ✅ 海外渠道依托华为,降低拓展难度

- ✅ 产品矩阵完善,覆盖更广价格带

- ✅ 引望科技股权投资提供额外收益

- ⚠️ 新车型上市节奏和产能爬坡不确定性

- ⚠️ 海外市场拓展面临地缘政治挑战

- ⚠️ 豪华市场竞争加剧(BBA电动化反击)

- ⚠️ 整体车市增长放缓,需求不足

- ⚠️ 产品线快速扩张可能稀释品牌聚焦度

- 55万辆目标可实现概率: 60-70%

- 核心变量: M6市场表现 + 海外拓展进度 + M9L接受度

- 保守预期: 50-55万辆

- 乐观预期: 55-60万辆(若M6和海外超预期)

赛力斯问界的"

- 高端市场相对抗跌: 在整体车市增长仅1-3%的背景下,豪华新能源市场渗透率仍低,增长空间大

- 技术壁垒支撑溢价: 华为ADS系统的稀缺性使问界脱离价格战红海,转向价值竞争

- 成本转嫁能力强: 55万元成交均价提供了充足的定价空间,3.5万元购置税增加可部分转嫁

- 产品矩阵完善: M6填补空白、M9L打开天花板、海外市场贡献增量

2026年55万辆目标的实现,关键在于:

- M6必须成功: 这是2026年最重要的增量来源,需要快速上量

- 海外拓展顺利: 依托华为渠道,5万辆目标相对保守但执行难度不小

- M9/M8持续热销: 作为销量支柱,需要保持月均2万+的交付能力

- 成本控制有效: 通过规模效应和供应链管理,对冲原材料涨价

投资者需要密切关注以下风险信号:

- M6上市后前3个月销量不及预期(月销低于5,000辆)

- 海外市场拓展进展缓慢(上半年出口低于1万辆)

- 豪华市场竞争加剧导致M9/M8市场份额下滑

- 宏观经济下行导致高端消费需求萎缩

在2026年车市整体增长仅1%-3%、中低端承压的背景下,赛力斯问界的55万辆销售目标

[1] 东财财富 - L3智能豪华车赛道高成长预期下,赛力斯营收净利高增长的底层支撑

[2] 证券时报 - 赛力斯11月新能源汽车销量55203辆累计销量突破41万辆 (2025-12-01)

[3] 搜狐汽车 - 问界M9交付破26万领跑高端市场赛力斯携资本利好开启新征程

[4] IT之家 - 赛力斯康波:问界全系车型11月交付新车超5万台,创单月新高 (2025-12-02)

[5] 澎湃新闻 - 超20地市调整汽车国补,车企打响年终"抢单大战" (2025-12-25)

[6] 文学城 - 补贴变少,2026年买车会更贵吗? (2025-12-25)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。