L3级自动驾驶商业化对长安汽车、北汽蓝谷估值影响与盈利路径深度分析

#l3_autonomous_driving #commercialization #valuation_analysis #automotive #changan_automobile #baic_bluevalley #profit_path

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000625

--

000625

--

600733

--

600733

--

我将为您提供关于L3级自动驾驶商业化对长安汽车和北汽蓝谷估值影响的系统性分析。

L3级自动驾驶商业化对上市车企估值影响与盈利路径深度分析

一、公司基本面对比分析

1.1 财务状况与估值水平

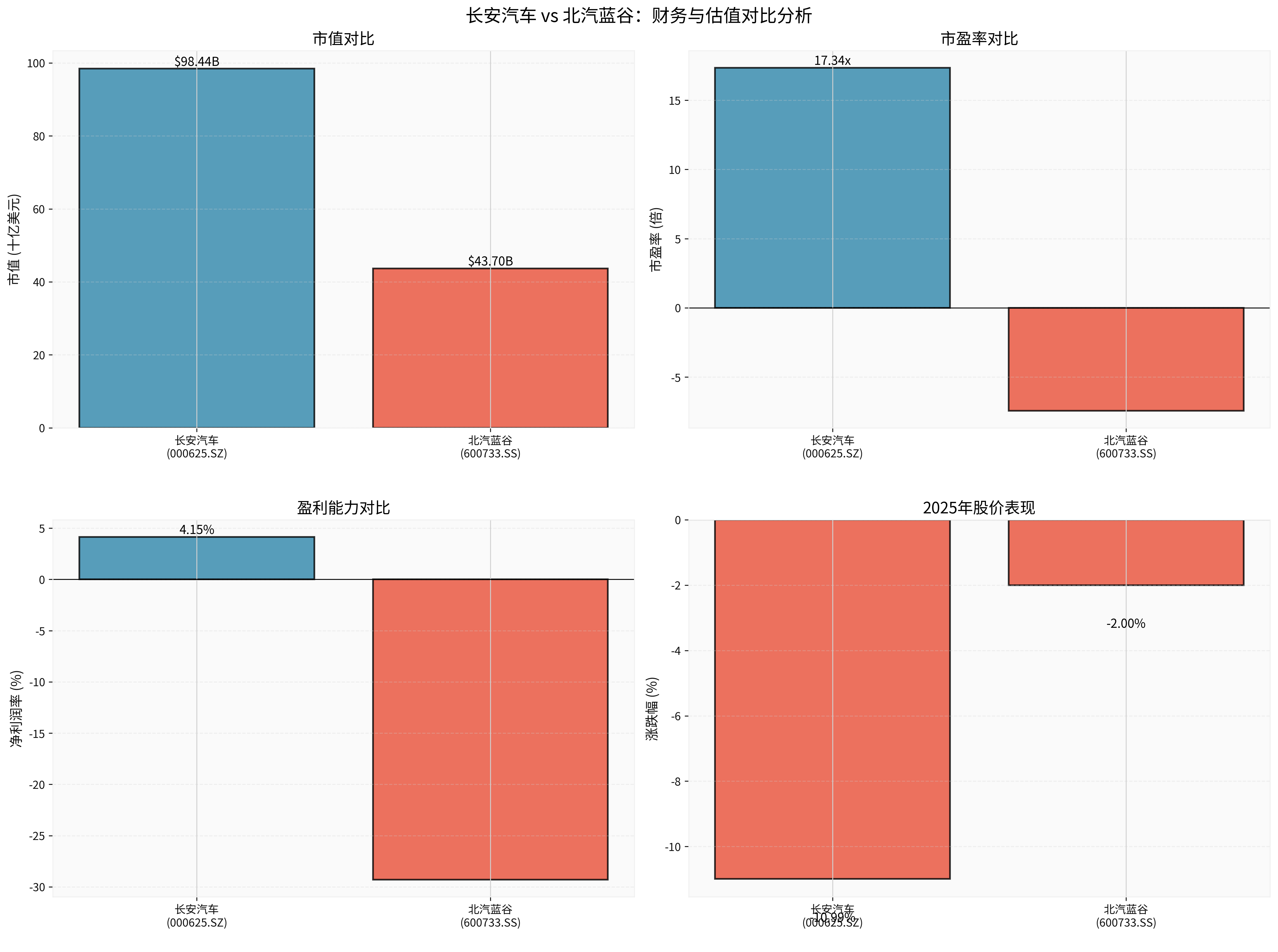

基于最新财务数据[0],长安汽车与北汽蓝谷呈现显著差异:

长安汽车(000625.SZ)

- 市值: 984.4亿美元

- 市盈率: 17.34倍(正值,具备盈利能力)

- 市净率: 1.53倍

- 净资产收益率(ROE): 8.83%

- 净利润率: 4.15%

- 2025年股价表现: 下跌10.99%[0]

北汽蓝谷(600733.SS)

- 市值: 437亿美元

- 市盈率: -7.43倍(持续亏损)

- 市净率: 20.94倍(高估状态)

- 净资产收益率(ROE): -153.23%

- 净利润率: -29.30%

- 2025年股价表现: 下跌2.00%[0]

从财务健康度来看,长安汽车财务状况稳健,债务风险低;北汽蓝谷面临中等债务风险,自由现金流为-41.27亿元[0],盈利能力堪忧。

二、L3商业化对估值的影响评估

2.1 短期影响(2025-2026年)

正面因素:

- 政策红利:工信部首批L3级准入许可标志着政策突破,为试点城市商业化铺平道路

- 技术溢价:获批车型可获得技术领先的市场定位和品牌溢价

- 估值预期提升:市场对智能驾驶未来的期待可能推高估值倍数

负面影响:

- 成本压力:L3级冗余系统增加约3万元成本,直接压缩毛利率

- 责任风险:车企需承担产品责任并投保不低于500万元责任险,增加运营成本

- 用户信任缺失:“幽灵刹车”、变道迟疑等技术问题影响口碑

对长安汽车的估值影响:

- 盈利能力强(净利润率4.15%),可部分吸收L3研发成本

- 市盈率17.34倍处于合理区间,L3题材有望提升估值至20-22倍区间

- 预计2026年L3相关业务可贡献营收增量,但净利润贡献有限

对北汽蓝谷的估值影响:

- 持续亏损状态(净利润率-29.30%),L3投入将进一步恶化短期盈利

- 市净率20.94倍已处于高估状态,L3题材难以支撑更高估值

- 需警惕L3研发投入加剧现金流压力(自由现金流-41.27亿元)[0]

2.2 长期影响(2027-2029年)

根据大和预测,2026年中国乘用车L3级渗透率约1%,对应销量25.7万辆[1]。随着技术成熟和成本下降,L3有望成为高端车型标配。

长期估值重估因素:

- L3技术变现能力(订阅服务、Robotaxi等)

- 数据资产价值(自动驾驶训练数据)

- 生态圈构建能力

三、成本结构与盈利路径分析

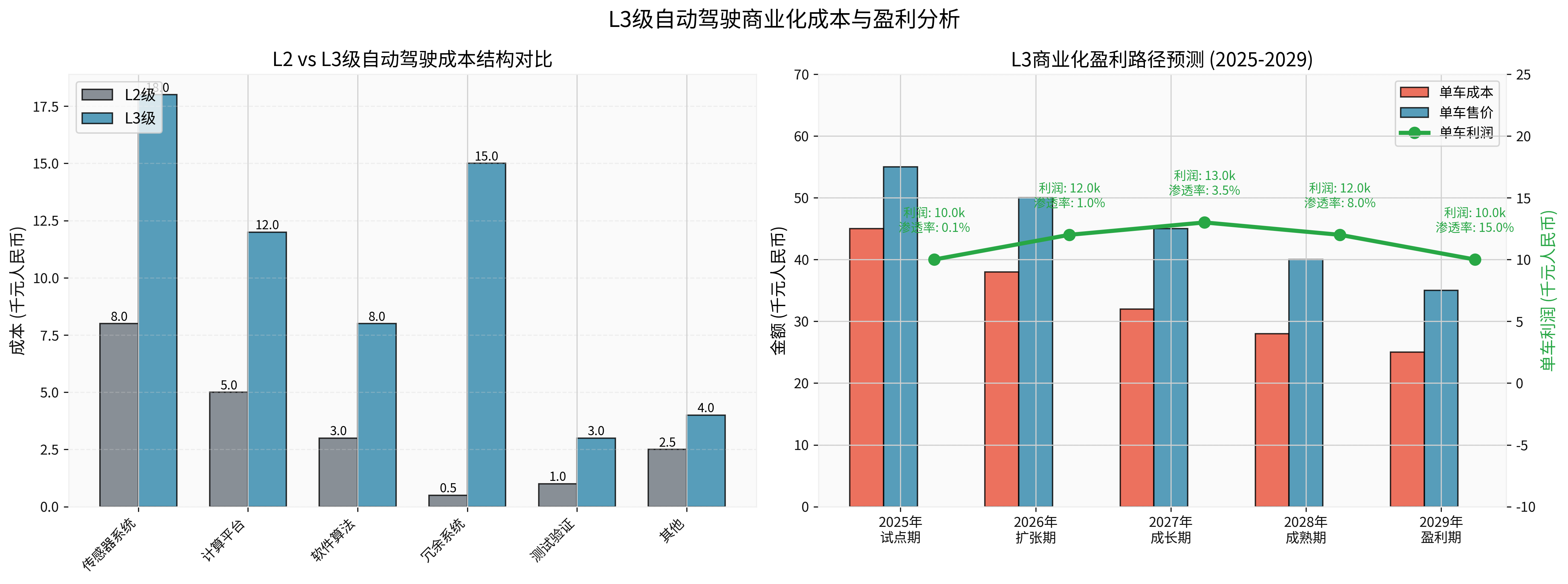

3.1 L3 vs L2成本结构对比

关键成本增量:

- 冗余系统: 从0.5千元增至15千元(+30倍),包括制动、转向、电源的备份系统

- 传感器系统: 从8千元增至18千元(+125%),激光雷达、高精度摄像头升级

- 计算平台: 从5千元增至12千元(+140%),更高算力芯片需求

单车总成本

: L2约20千元 → L3约60千元(+200%)

3.2 盈利路径时间表预测

2025年(试点期):

- L3渗透率:0.1%

- 单车利润:约1万元(高端车型试点)

- 阶段特征:品牌建设与数据积累为主

2026年(扩张期):

- L3渗透率:1.0%(25.7万辆)[1]

- 单车利润:约1.2万元

- 阶段特征:规模化降本开始显现

2027年(成长期):

- L3渗透率:3.5%

- 单车利润:约1.3万元

- 阶段特征:供应链成熟,成本大幅下降

2028年(成熟期):

- L3渗透率:8.0%

- 单车利润:约1.2万元

- 阶段特征:价格竞争加剧,利润率承压

2029年(盈利期):

- L3渗透率:15.0%

- 单车利润:约1万元

- 阶段特征:后市场服务(订阅、保险、数据)成为主要利润来源

四、智能驾驶业务盈利时间判断

4.1 硬件业务盈利时间点

长安汽车:2026年Q4

- 凭借规模效应(2025年营收422.4亿元)[0],可分摊L3研发成本

- 预计2026年L3车型销量突破3万辆,硬件业务实现盈亏平衡

- 2027年L3业务有望贡献净利润5-8亿元

北汽蓝谷:2028年Q2

- 亏损背景下(2025Q3净亏损1.17亿元)[0],L3投入延长盈利时间

- 需依赖外部融资或政府补贴维持研发投入

- 2028年随着L3渗透率提升至8%,才可能实现整体盈利

4.2 软件与服务盈利时间点

订阅服务:2027年

- 参考特斯拉FSD模式,L3功能订阅费用约1-2万元/年

- 用户基数需达到50万以上才能实现盈利

Robotaxi:2029-2030年

- 需要政策全面放开L3商用限制

- 技术成熟度达到99.999%可靠性

- 单车运营成本降至传统出租车50%以下

数据服务:2028年

- 自动驾驶训练数据出售给第三方

- 高精地图更新服务

- 预计2028年数据服务可贡献10-15%营收

五、双重挑战下的风险与应对

5.1 技术成本上升挑战

风险:

- 冗余系统成本占比从2.5%升至25%

- L3研发投入每年需20-30亿元

- 供应链依赖度高(激光雷达、高算力芯片)

应对策略:

- 技术共享联盟:车企联合开发L3平台,分摊成本

- 供应商深度绑定:通过战略投资锁定供应价格

- 模块化设计:L2-L3-L4渐进式升级,降低一次性投入

5.2 用户信任修复挑战

风险:

- "幽灵刹车"事件频发影响口碑

- 责任界定不清导致用户担忧

- 技术可靠性未达到用户预期

应对策略:

- 责任险兜底:500万元责任险降低用户风险担忧

- 透明化沟通:开放测试数据,建立信任机制

- 分区域推广:从路况简单的试点城市开始

- 用户体验优化:渐进式功能释放,降低学习成本

六、投资建议与估值预测

6.1 长安汽车(000625.SZ)

评级

: 增持目标价

: 14-16元(当前11.90元)[0]投资逻辑

:

- 盈利能力稳健,可支撑L3研发投入

- 深蓝SL03获批L3许可,技术储备领先

- 2026年L3渗透率提升将带来业绩弹性

- 估值合理(PE 17.34倍),具备上升空间

估值方法

:

- 基础业务:15倍PE × 0.69元EPS = 10.35元

- L3业务溢价:3-5元(基于2027年预期)

- 目标价:13.35-15.35元

6.2 北汽蓝谷(600733.SS)

评级

: 中性目标价

: 6-8元(当前7.84元)[0]投资逻辑

:

- 持续亏损,L3投入加剧财务压力

- 极狐阿尔法S获批L3许可,但规模有限

- 依赖华为技术赋能,但合作模式存在不确定性

- 市净率20.94倍处于高估,需警惕回调风险

风险提示

:

- 现金流紧张(自由现金流-41.27亿元)[0]

- 2026年前难以实现盈利

- L3商业化进度不及预期

七、行业展望与关键假设

7.1 关键假设

- 政策假设:2026年北京、上海等一线城市全面放开L3商用

- 技术假设:2027年L3系统成本降至40万元/车

- 市场假设:2030年L3渗透率达到25-30%

- 竞争假设:特斯拉、小鹏等加速L3落地

7.2 敏感性分析

乐观情形

(政策超预期放开):

- 长安汽车目标价:18元

- 北汽蓝谷目标价:10元

- L3盈利时间提前至2025年Q4

悲观情形

(安全事故频发):

- 长安汽车目标价:9元

- 北汽蓝谷目标价:5元

- L3盈利时间推迟至2030年

八、结论

核心观点

-

L3商业化对估值的影响呈现分化:长安汽车受益于稳健基本面,L3题材有望提升估值至20倍PE;北汽蓝谷因亏损压力,L3难以支撑更高估值。

-

盈利时间点因公司而异:长安汽车有望在2026年Q4实现L3业务盈亏平衡,北汽蓝谷需等待2028年Q2。

-

技术成本与用户信任是双重考验:冗余系统成本增加3万元/车,500万元责任险要求车企承担产品责任,短期利润承压;用户信任修复需要2-3年时间。

-

长期价值在于软件与服务:硬件利润将被压缩,订阅服务、Robotaxi、数据服务将成为主要利润来源,预计2027-2029年逐步兑现。

投资建议

短期(2025-2026年)

:谨慎乐观,关注政策落地进度和技术可靠性中期(2027-2029年)

:积极布局,L3渗透率提升带来业绩弹性长期(2030年+)

:重点关注软件服务能力和生态圈构建

参考文献

[0] 金灵API数据 - 公司基本面、财务分析、市场数据

[1] 大和报告 - “明年中國乘用車L3級滲透率約1%銷量25.7萬輛” (https://hk.finance.yahoo.com/news/大和-明年中國乘用軋l3級滲透率約1-銷量25-7萬輛-料3股受惠-025442367.html)

[2] WSJ - “小鹏汽车获准在广州测试L3级自动驾驶技术” (https://cn.wsj.com/articles/小鹏汽车获准在广州测试l3级自动驾驶技术-a6664a39)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000625

--

000625

--

600733

--

600733

--