Meta收购Manus AI:AI竞争力与估值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

- 收购对象:AI智能体公司“蝴蝶效应”(产品为Manus)[1]

- 核心信息(媒体报道):

- 创始人:肖弘将出任Meta副总裁[1, 2]

- 业务模式:Manus采用订阅制[1]

- 估值与融资语境:收购前公司以“20亿美元估值”进行融资(来自用户背景)[1]

- 交易规模:媒体报道称“数十亿美元”量级[1, 2]

- 时间说明:公开报道发生在2025年末,未明确具体交割时间;本次分析以“已宣布/推进中”的收购事件为前提展开。

- 交易条款:公开渠道未披露[1, 2]

- Manus定位为“通用AI智能体”,能够执行如筛选简历、规划行程、股票分析等任务[2],面向企业/个人场景;订阅制模式有助于快速验证与迭代[1]。

- 互补性与潜在协同:

- 与Meta的社交、通信生态(如WhatsApp、Messenger)存在“智能体+通信/社交”的应用想象空间(非量化假设)。

- 如未来将Manus能力嵌入WhatsApp生态(如商务对话、自动化客服、交易流程等),可能改善平台留存与变现效率;但需待产品整合与监管进展验证。

- 与Meta现有AI战略的契合:

- Meta坚持开源路线(如Llama系列)以培育生态[5, 6];Manus可视为在“应用层/商业化层”的补充,与“开源模型底座+闭源/商业化产品服务”的双轨路线存在协同空间[5]。

- 收购Manus显示Meta在“智能体”赛道的布局强化,与OpenAI、Google等在Agent赛道形成直接竞争[5, 6]。

- Manus的订阅制实践可帮助Meta积累智能体的运营经验(定价、留存、获客)[1]。

- 潜在协同点(需后续验证):

- WhatsApp企业消息、电商导流、金融/票务预订等场景与Manus能力结合。

- 与广告业务的结合(例如智能体辅助投放、自动化创意/文案)。

- 短期:对财报贡献取决于产品整合节奏与放量速度,公开资料未给出具体指引;中期能否显著提升ARPU与变现效率尚需观察。

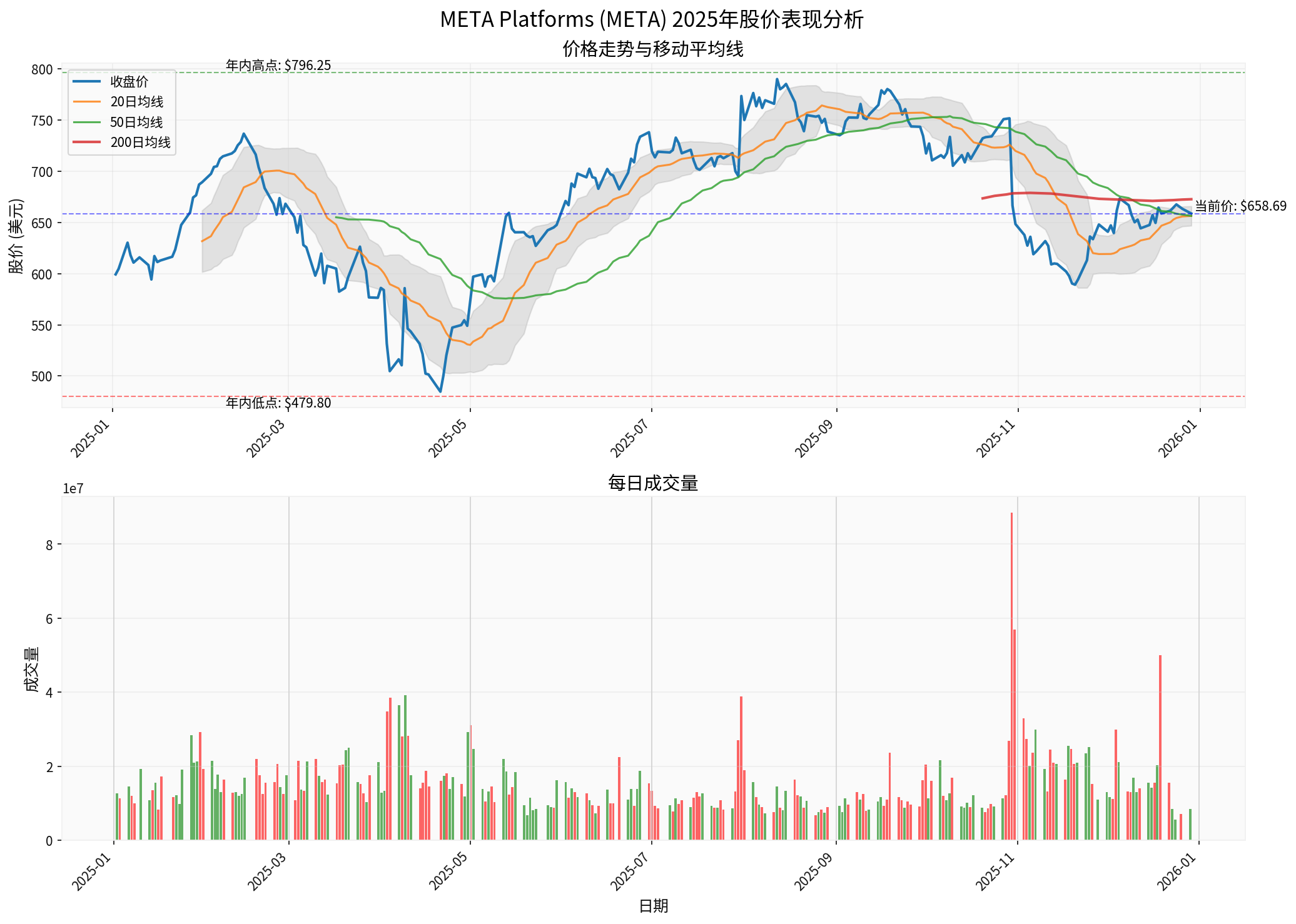

- 股价与市值:约$658.69,市值约$1.66万亿[0]

- 估值倍数:P/E约29.12x[0]

- 分析师目标:一致目标价约$825(较现价上行空间约+25.2%),多数评级为“买入”[0]

- DCF区间(工具结果):

- 保守情景:约$548.41(较现价-16.7%)[0]

- 基准情景:约$629.29(较现价-4.5%)[0]

- 乐观情景:约$856.20(较现价+30.0%)[0]

- 本次收购(媒体报道“数十亿美元”):

- 公开报道称这是Meta“成立以来第三大收购”,仅次于WhatsApp[2]。

- 关于Scale AI的重要更正:

- 网络搜索结果显示,英伟达拟收购Scale AI相关资产的传闻,而非Meta已完成对Scale AI的收购[8]。

- 因此,Meta“第二大收购”应为WhatsApp,本次Manus交易在公开报道中被称为“第三大收购”[2]。

- META 2025年表现:

- 年内涨幅约+11.7%($589.72→$658.69)[0]

- 年内高点约$796.25、低点约$479.80[0]

- 均线结构:20/50/200日均线呈现震荡修复形态(详见下方图表描述)[0]

- 宏观与板块:

- 近30日三大指数(S&P 500、NASDAQ、Dow Jones)涨幅约+2.86%~+3.01%[9]。

- 科技板块当日小幅上涨约+0.32%[10]。

- 市场解读(公开信息层面):

- 本次收购金额较大、赛道重要,可能强化市场对Meta在AI智能体方向投入的决心。

- 监管风险:近期意大利反垄断机构对WhatsApp与AI服务整合的关注,提示未来整合或面临审查(如开放性要求等)[7]。

- 图表解读:

- 2025年收盘价相对年初上涨约+11.7%[0]。

- 年内高点约$796.25、低点约$479.80[0]。

- 20/50日均线交织,短期震荡修复;200日均线构成中期趋势参考[0]。

- 成交量在年内波动放大,反映市场分歧与交易活跃度变化。

- 对AI竞争力:

- 战略意图清晰:通过补位智能体应用层,增强在AI Agent赛道的纵深布局[1, 2]。

- 与开源生态(Llama)叠加“订阅制实践”,有望加速Meta的AI产品化与商业化探索[5, 6]。

- 对WhatsApp/社交/广告的赋能存在“潜在协同”,但需看后续产品落地与合规进展。

- 对估值影响:

- 在当前估值水平(P/E约29x、DCF中位偏谨慎)下,市场对“AI带来的增量”已部分计入[0]。

- 本次收购在战略方向上属加分项,但短期对EPS与现金流的直接拉动取决于产品整合与上线节奏。

- 若产品协同兑现良好,存在向DCF“乐观情景”靠拢的空间(工具显示乐观情景约$856.20,+30%)[0];若执行/合规遇阻,则可能维持偏谨慎定价。

[0] 金灵API数据(实时报价、公司概览、财务分析、DCF、历史价格)

[1] 新浪财经《Meta数十亿美元收购Manus公司蝴蝶效应:中国诞生的智能…》(https://finance.sina.com.cn/tech/roll/2025-12-30/doc-inhepntw9749737.shtml)

[2] IT之家《扎克伯格下狠手:Meta 收购开发 AI 智能体 Manus 的蝴蝶效应公司》(https://www.ithome.com/0/909/014.htm)

[3] 腾讯新闻《爆发式增长的AI Agent行业,还有哪些市场机会?》(引用麦肯锡《The state of AI in 2025》及行业研究)(https://news.qq.com/rain/a/20251227A06MQU00)

[4] 东方财富网《AI智能体市场迎爆发式增长》(https://finance.eastmoney.com/a/202512103586856535.html)

[5] 21经济网《AI智能体的商业叙事远比技术精彩》(https://www.21jingji.com/article/20250709/herald/2ccaec47165db360f16f3078aa391845.html)

[6] 维基百科 LLaMA(https://zh.wikipedia.org/wiki/LLaMA)

[7] FastBull《意大利监管机构要求Meta暂停WhatsApp排他性AI政策》(相关新闻背景)(https://www.fastbull.com/news-detail/the-year-of-the-tariff-gives-way-to-4361892_2)

[8] TradesMax新闻摘要(提及“英伟达与Scale AI”相关报道)(https://www.tradesmax.com/~tradesm7/index.php?option=com_k2&view=itemlist&task=user&id=352)

[9] 金灵API市场指数数据(S&P 500、NASDAQ、Dow Jones 2025-11-17 至 2025-12-29)

[10] 金灵API板块表现(2025-12-30)

(注:以上分析仅基于已公开与可验证信息及工具输出,不构成投资建议。)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。