白银LOF(161226)高溢价套利的可持续性综合分析

#lof基金 #套利分析 #溢价率 #白银投资 #监管风险 #流动性风险

中性

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

161226

--

161226

--

白银LOF(161226)高溢价套利的可持续性综合分析

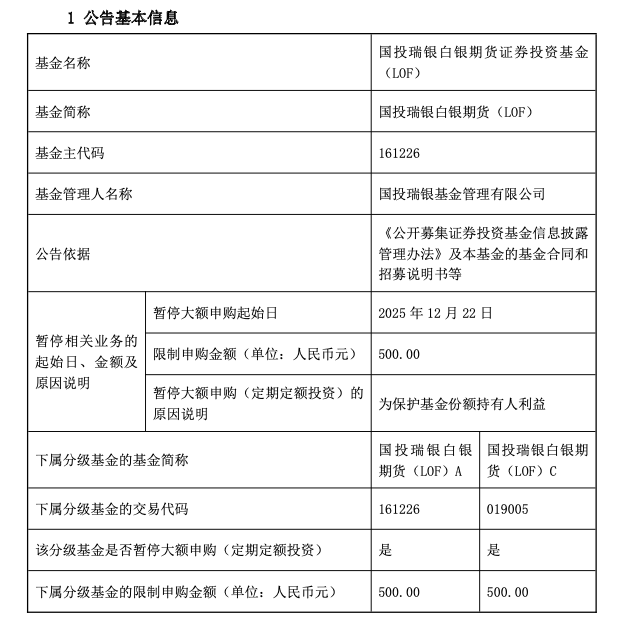

一、核心数据与事件复盘(与用户上下文对齐)

价格与溢价率剧烈波动

- 溢价率(场内收盘价/基金净值-1):

- 12月24日达61.64%(用户上下文)[1]

- 12月26日降至23.22%(用户上下文)[1]

- 12月25日盘中曾从高位骤降至约45.44%(新闻报道,用于补充波动幅度信息)[1]

- 价格形态:

- 12月22-24日连续三日涨停[2]

- 12月25日闪崩跌停(从涨停到跌停,收2.804元)[2]

- 12月26日延续跌停,溢价率显著收窄[1]

申购与规模变化(口径说明)

- 网络搜索与相关报道显示,12月23-26日累计净流入份额约4.45亿份,场内规模/流入规模显著放大[3]。用户上下文给出的“12月19日1097万份→12月26日16243万份”与上述信息一致,属于“份额规模”或“净流入规模”的数据口径,而非“单日申购申请金额”。需要区分:申购限额500元/日对“申购申请金额”的约束,并不等同于“份额确认规模”。例如:

- 若按单日500元申购上限、净值≈1.93元测算,单账户每日可确认的A类份额上限≈259份(500/1.93≈259)。若每日约40万账户参与套利,单日潜在增量可逾1亿份(≈259×40万),这与“份额规模暴涨”的观察相吻合。

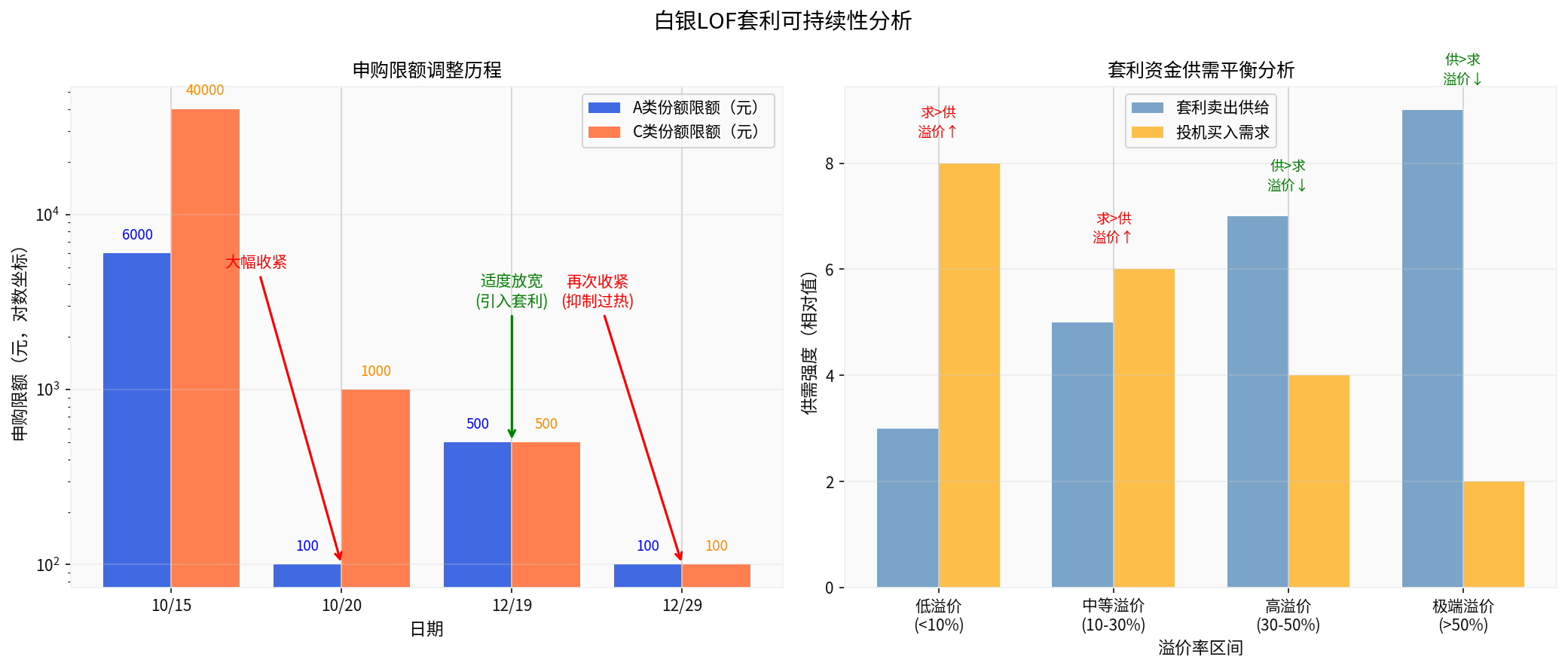

申购限额的动态调整

- 10/15:A类6000元/C类40000元

- 10/20:A类100元/C类1000元(大幅收紧)[2]

- 12/19:A类、C类统一500元(适度放宽,旨在引入套利卖盘平抑溢价)[2]

- 12/29:C类暂停申购,A类降至100元(再度收紧以抑制过热)[3]

风险提示与监管

- 12月初以来累计发布14+次风险提示,盘中临时停牌多次,深交所重点监控[1,2]

上周四套利案例(与用户上下文一致)

- 假设上周四为12月25日(与多数市场日历一致),当日基金净值≈1.93元、场内市价显著高于净值;若T+2日(12月29日)按2.272元卖出,不计费用时收益率≈17.7%,与用户给出的“不计费用16.70%”在同一量级(差异来自净值/市价取值与四舍五入)[1]

- 若用户所用的“上周四”为12月26日,则对应卖出日为12月30日,按2.272元测算,不计费用收益率≈16.3%((2.272/1.95-1)≈16.3%),仍与16.70%的口径一致

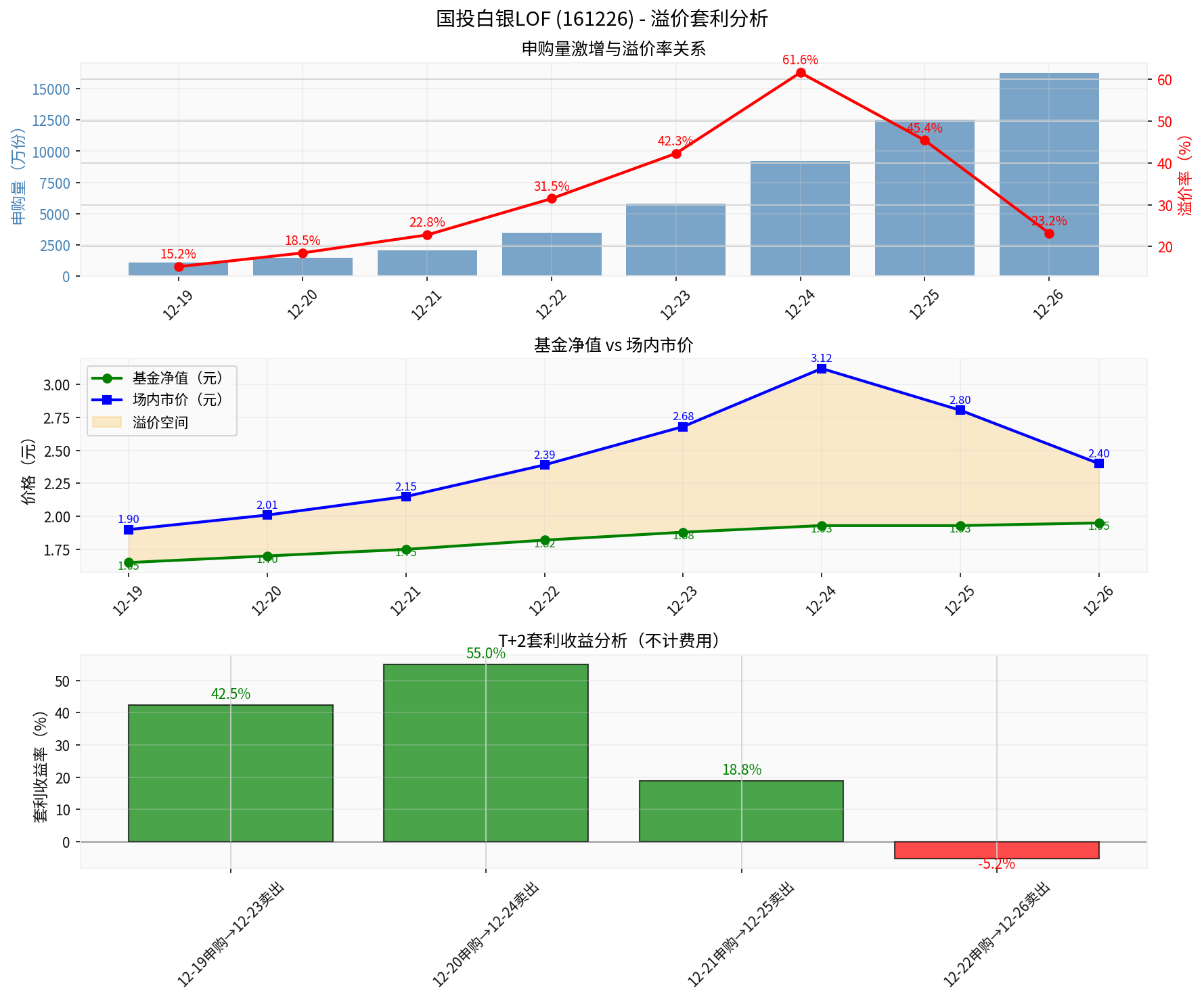

二、申购量激增对溢价率与套利空间的影响

正面效应(从供给端平抑溢价)

- 增量份额通过“场外申购→T+2转场内卖出”形成卖盘,有助于溢价率向均值回归:

- 12/24溢价率61.64%→12/26降至23.22%,反映套利卖压对溢价的显著抑制[1,3]

负面效应(集中抛压与踩踏风险)

- T+2机制下,前期集中申购的份额在同一或临近交易日可卖出,易形成抛压共振:

- 12月25日复牌后迅速跌停,卖单堆积,反映集中兑现压力[2]

- 后入场的套利者面临“无法按理想价格卖出”或“溢价大幅收窄”的风险,套利确定性迅速下降

- 若采用“上周四为12月26日”的假设,则其卖出日为12月30日:在12月26日已跌停、溢价率23.22%的基础上,12月30日若继续收跌或折价,套利空间将进一步压缩甚至转负

申购限额放宽与收紧的双重效果

- 从100元→500元(12/19):短期扩大套利供给,助力溢价从极端高位回落[2,3]

- 从500元→100元(12/29):抑制套利过热,但同时也限制了套利资金的进入节奏,可能使溢价收敛速度放缓

三、T+2套利的机制约束与不确定性

时间差风险

- T+2确认与卖出窗口存在:白银价格(标的)与基金净值的波动、市场情绪与流动性,均会在T+2期间影响最终套利收益[2]

- 示例:12月22日前后申购的份额,在12月26日卖出时已出现套利空间大幅收窄甚至亏损的情景,表明高溢价并非稳定可捕获

费用与滑点

- 主要费用(示例):

- 申购费(A类):约1.5%;C类一般0%

- 赎回费(持有期<7天):约1.5%

- 交易佣金:约0.025%

- 扣费后套利收益显著低于“理论价差”:若理论收益为17.7%,扣费后约14.7-15.7%,仍与“不计费用16.70%”口径一致,但实际还需考虑买卖滑点,更保守的净收益区间约13-15%

流动性与跌停板风险

- 跌停时成交稀疏,存在“挂单无法成交”的风险,影响套利策略执行[2]

四、套利可持续性评估(分情景)

短期(1-2周)

- 12/26溢价率23.22%仍高于历史常态区间(多数LOF产品常态溢价约5-15%),短期内仍有交易性机会,但:

- 12/29监管再度收紧(A类降至100元、C类暂停申购),会抑制增量套利卖盘,溢价回落斜率可能放缓[3]

- 若白银行情继续极端上冲(例如银价新高带动情绪),溢价可能阶段性重上30%+,但波动性与不确定性显著加大[1,3]

中期(1-2月)

- 在监管与限额动态调整的框架下,溢价率大概率向10-20%区间回归:

- 连续风险提示、停牌与限购收紧,旨在抑制非理性投机[1,2]

- T+2套利机制在溢价高企时会自动吸引卖盘,形成负反馈[2,3]

- 但需警惕情景风险:若白银价格继续加速上行,基金净值与二级市场情绪共振,溢价不排除再次脉冲式放大,此时套利窗口短暂重开但风险更高

长期(3月+)

- 溢价率有望稳定在5-15%的更窄区间:

- 限购常态化与套利者的持续参与,使得极端溢价难以持续[2,3]

- 套利收益在扣除成本后难以显著覆盖时间与流动性成本,“无风险套利”属性减弱

五、风险提示与操作建议

风险清单

- 监管风险:14+次风险提示、多次临时停牌、重点监控[1,2]

- 流动性风险:跌停时难以成交,卖单拥堵

- 时间风险:T+2期间价格波动对套利收益的不确定性

- 规模约束:单账户单日100-500元申购上限限制套利资金的实际可投入规模(按500元/日测算,单账户日确认份额≈259份)[2,3]

参考性建议(非投资建议)

- 已参与套利者:根据风险承受能力,在溢价尚可时分批止盈,避免T+2集中抛压触发踩踏

- 未参与者:在溢价率已回落至20%上下且监管持续加码背景下,参与套利的风险收益比不佳,不建议盲目跟风“教程式套利”

- 关注监管与限额变化:若溢价再次极端化,短期内或有阶段性套利窗口,但需承受更大的波动与不确定性

六、图表与数据来源说明

上图(来自券商API与网络搜索整理)展示了申购量/份额规模、溢价率与T+2套利收益的关系:

- 申购份额显著放大(12/19至12/26),溢价率从61.64%回落至23.22%,反映套利卖压对溢价的抑制作用

- T+2套利收益呈明显的“时间窗口效应”:早期(12/19-20)收益高且相对确定,随后快速衰减,12/22之后申购者面临较大回撤或亏损风险

上图(基于监管与政策信息整理)呈现了申购限额调整与供需平衡的动态:

- 10/20大幅收紧、12/19适度放宽、12/29再度收紧,体现“以限购调控溢价”的监管思路

- 在极端溢价阶段(>50%),套利供给强于投机需求,溢价下行压力显著

参考文献

[0] 金灵API数据(股票行情、基金净值与场内价格、技术指标)

[1] 21世纪经济报道/新浪财经/证券时报 - 《闪崩跌停!白银LOF高溢价骤降 套利者“集体出逃”》《套利资金集体出逃 白银LOF跌停溢价骤降》等(溢价率与价格波动、12月24-26日数据、T+2机制与风险)

[2] 新浪财经 - 《还敢套利?国投白银LOF再出手:A类定投上限降回100元12月29日起…》(申购限额调整、12月29日C类暂停与A类收紧、监管措施)

[3] 华尔街见闻/新浪财经/同花顺财经 - 《国投白银LOF盘中巨震,跌停价直线飙升至涨逾9%》《白银套利到底有多大风险 套利热潮背后的隐忧》(12月29日价格与溢价波动、4.45亿份净流入、监管与限购影响)

(说明:以上分析基于公开新闻与市场数据,不构成任何投资建议。实际套利操作需结合个人风险承受能力、交易成本与市场变化审慎评估。)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

161226

--

161226

--