五矿发展(600058)重大资产重组深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

五矿发展于2025年12月29日发布公告,宣布筹划重大资产重组事项,公司股票自2025年12月30日起停牌,预计停牌时间不超过10个交易日。此次重组的核心内容包括:

- 五矿矿业有限公司股权

- 鲁中矿业有限公司股权

- 公司原有业务相关主要资产

- 资产置换

- 发行股份

- 支付现金

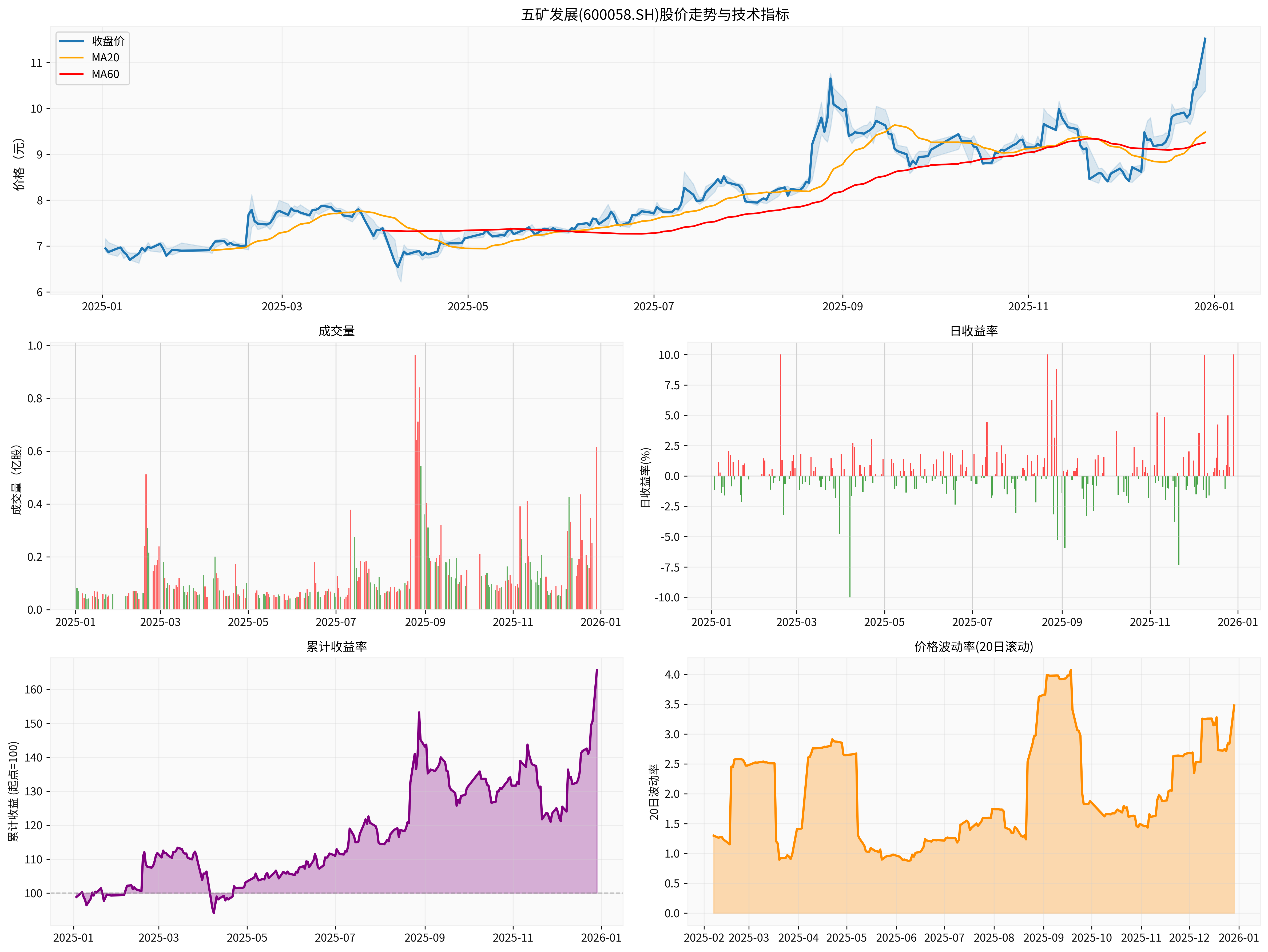

根据券商API数据,五矿发展在重组公告前表现出强劲的上涨势头:

- 2025年12月29日收盘价:11.52元(+10.03%,当日涨停)

- 年初至今涨幅:+65.76%

- 52周涨幅:+57.16%

- 年内最高价:11.52元(创历史新高)

- 年内最低价:6.22元

- 年化波动率:35.98%

- 夏普比率:1.65

- 最大回撤:-21.03%

根据最新技术分析[0]:

- 趋势判断:上升趋势(突破日,待确认)

- 支撑位:10.03元

- 阻力位:11.52元

- 下一目标价:11.95元

- 趋势评分:4.0分(满分5.0分)

- KDJ指标:K:89.1, D:81.9, J:103.7(超买预警)

- MACD:看涨信号

- Beta值:0.64(相对SPY,波动性低于大盘)

公告前一个交易日(12月29日)成交量达到6408万股,远高于日均成交量1.31亿股的水平,显示市场提前获得消息并积极抢筹。

根据网络搜索信息[3],此次重组是响应中国五矿实控人历史承诺的重要举措。中国五矿作为世界500强企业,资产总额超1万亿元,拥有8家上市公司。此次将优质矿业资产注入五矿发展,是落实国务院关于推动资本市场高质量发展政策的具体行动。

根据券商API数据,五矿发展目前的财务指标显示其原有业务盈利能力较弱:

- 净资产收益率(ROE):仅1.64%

- 净利润率:0.18%

- 营业利润率:0.74%

- 市盈率(TTM):119.50倍(估值偏高)

- 市净率:2.47倍

这些数据表明,公司原有贸易分销业务毛利率低,盈利能力不足,难以支撑当前市值。

五矿矿业和鲁中矿业作为国内重要的铁矿石生产企业,具有以下战略价值:

-

资源稀缺性:根据Bloomberg报道,中国钢铁协会正敦促国内铁矿生产商加速关键项目,以应对对进口铁矿石的依赖[5]。五矿矿业的注入符合国家资源安全战略。

-

行业整合机遇:中国钢铁产量已进入平台期,2024年产量维持在10亿吨左右[6]。国内铁矿石资源开发将获得政策支持。

-

产业链纵向整合:从贸易分销向上游矿产资源延伸,提升产业链话语权和盈利能力。

-

同业竞争解决:通过注入矿业资产,解决与中国五矿旗下其他矿业公司的潜在同业竞争问题。

根据Bloomberg最新报道[5]:

- 中国作为全球最大铁矿石消费国,高度依赖进口(主要来自巴西、澳大利亚)

- 中国钢铁协会呼吁加快国内铁矿项目开发

- 中国钢铁集团推动采用国内定价基准,减少对海外定价权的依赖

- 铁矿石价格自2021年以来波动剧烈,30天年化波动率居高不下[6]

- 国家支持国内矿产资源开发,提升资源安全保障能力

- 钢铁行业供给侧结构性改革持续推进

- 国有企业资产证券化率提升的政策导向

- 总市值:123.48亿元人民币

- 市盈率(TTM):119.50倍

- 市净率:2.47倍

- 市销率:0.22倍

极高的市盈率(119.50倍)与极低的盈利能力(ROE仅1.64%)形成鲜明对比,说明市场对重组抱有极高预期,已提前反映在股价中。

虽然具体的交易对价和资产评估尚未公布,但根据网络搜索信息[1][2],五矿矿业注册资本规模庞大,被认为是"超80亿注册资本矿业资产"。若按典型矿业公司2-3倍市净率估值,置入资产价值可能在160-240亿元区间。

- 资产质量提升:矿业资产毛利率和净利率显著高于贸易业务

- 盈利稳定性增强:矿业现金流稳定,受经济周期影响相对较小

- 估值体系切换:从低估值贸易股转向高估值资源股

- 产业链溢价:纵向一体化带来协同效应

- 置入资产净利率达到10-15%(行业优秀水平)

- 置入资产净资产规模150-200亿元

- 重组后年净利润有望达到15-30亿元

- 给予15-20倍市盈率,合理市值225-600亿元

- 对应当前123亿市值,仍有82%-388%上涨空间

- 置入资产净利率5-8%

- 置入资产净资产100-150亿元

- 重组后年净利润5-12亿元

- 给予20-25倍市盈率(考虑转型溢价),合理市值100-300亿元

- 对应当前市值,基本持平至上涨144%

- 铁矿石价格大幅下跌

- 置出资产价值评估偏低

- 重组审批或整合不及预期

- 股价可能出现30-50%回撤

- 当前股价已提前反映重组预期,估值处于历史高位

- 若置入资产盈利不及预期,可能面临戴维斯双杀

- 铁矿石价格波动性大,受全球钢铁需求影响显著

- 中国钢铁产量见顶,长期需求增长乏力

- 国内铁矿开采成本高于进口矿,竞争力存疑

- 资产评估与定价可能存在争议

- 重组审批存在不确定性

- 业务整合与管理体系融合需要时间

- 置出资产的处置可能影响短期现金流

- 技术指标显示短期超买(KDJ值达89.1/81.9/103.7)

- 复牌后可能出现利好兑现的回调

- 市场整体波动可能影响个股表现

- 矿业政策调整可能影响资产价值

- 环保要求提升可能增加开采成本

- 国企改革政策变化影响重组进程

- 停牌期间:持有投资者可继续持有,等待重组方案细节公布

- 复牌初期:建议关注复牌后的市场反应,警惕"利好兑现"回调

- 技术位置:当前处于技术超买区域,短期支撑位10.03元,若回调至该位置可考虑适量建仓

- 业务转型方向正确,符合国家战略

- 若成功置入优质矿业资产,盈利能力有望大幅提升

- 产业链一体化将增强抗风险能力

- 国企改革背景下的资产证券化持续推进

- 重组方案细节:交易对价、支付方式、业绩承诺

- 置入资产质量:资源储量、开采成本、盈利能力

- 协同效应:是否能实现1+1>2的效果

- 行业景气度:铁矿石价格走势、钢铁需求变化

- 长线投资者可继续持有,关注重组落地后的业绩兑现

- 短线投资者可考虑在复牌冲高时部分止盈,锁定利润

- 不建议追高:当前股价已大幅上涨,短期风险较高

- 等待回调:建议等待复牌后可能的回调机会,或在10元以下位置考虑介入

- 分批建仓:若看好长期转型逻辑,可考虑分批建仓,控制风险

- 短期目标(3个月):11.95元(技术阻力位)

- 中期目标(6个月):13-15元(基于重组落地预期)

- 长期目标(12个月):15-20元(基于业绩改善预期,具体需视重组方案而定)

- 保守型:9.50元(跌破20日均线)

- 积极型:10.03元(技术支撑位)

五矿发展此次重大资产重组是其战略转型的关键一步,通过置入优质矿业资产,有望从根本上改善公司的盈利能力和资产质量。从战略逻辑上看,此次重组符合国家资源安全战略、国企改革方向以及产业链整合趋势。

- 战略价值显著:从低毛利贸易向高毛利资源业务转型,具有长期战略价值

- 短期风险累积:股价已大幅上涨,技术指标超买,短期回调风险加大

- 中长期潜力可观:若重组成功落地,公司基本面有望发生根本性改善

- 不确定性仍存:具体的交易方案、资产评估、整合效果仍存在不确定性

- 看好国企改革和资源整合的长线价值投资者

- 能够承受短期波动、关注中长期转型收益的投资者

- 对矿业和钢铁产业链有深入理解的产业投资者

- 追求短期快速收益的投机者

- 风险承受能力较低的保守型投资者

- 对重组风险认识不足的跟风投资者

[0] 金灵API数据 - 五矿发展(600058.SS)实时行情、财务数据、技术分析、历史价格数据

[1] 腾讯新闻 - “响应历史承诺:五矿发展停牌重组,拟注入超80亿注册资本矿业资产” (https://news.qq.com/rain/a/20251229A06UVP00)

[2] 新浪财经 - “筹划重大资产重组,五矿发展12月30日起停牌” (https://finance.sina.com.cn/jjxw/2025-12-29/doc-inhenrqk4685024.shtml)

[3] 每日经济新闻 - “实控人承诺的重组终于到来?五矿发展拟购买五矿矿业、鲁中矿业股权” (https://www.nbd.com.cn/articles/2025-12-29/4200406.html)

[4] 第一财经 - “五矿发展:拟购买五矿矿业股权、鲁中矿业股权,股票明起停牌” (https://www.yicai.com/news/102979801.html)

[5] Bloomberg - “China Urges Domestic Producers to Accelerate Iron Ore Projects” (https://www.bloomberg.com/news/articles/2025-12-02/china-urges-domestic-producers-to-accelerate-iron-ore-projects)

[6] Yahoo Finance - “中國鐵礦石貿易巨頭發出價格「虛火」警告稱其是投機炒作的結果” (包含铁矿石价格波动图表分析)

[7] 维基百科 - “中国五矿” (https://zh.wikipedia.org/wiki/中国五矿)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。