人工智能热潮重塑亚洲股市:投资格局深度解析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

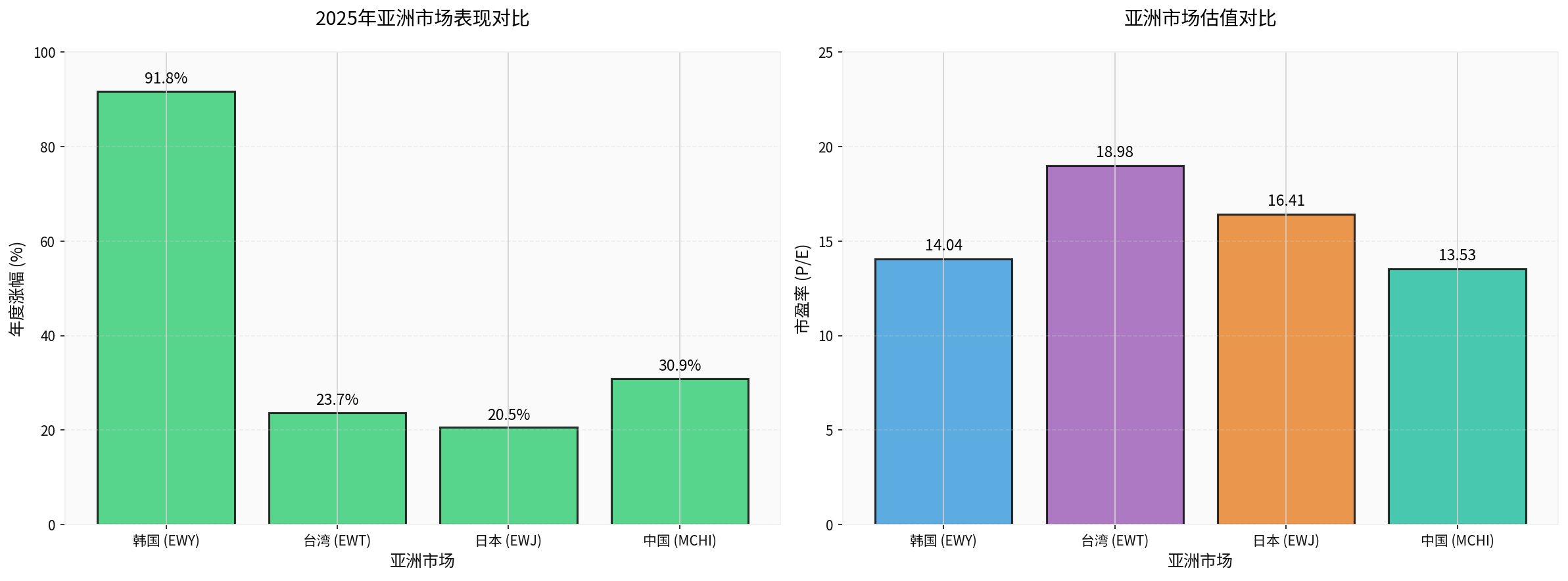

2025年亚洲股市在人工智能浪潮推动下实现了惊人的增长,

| 市场 | ETF代码 | 年度涨幅 | 当前市盈率 | 52周区间 |

|---|---|---|---|---|

韩国 |

EWY | +91.76% |

14.04x | $48.49 - $100.79 |

中国 |

MCHI | +30.93% | 13.53x |

$43.70 - $67.37 |

台湾 |

EWT | +23.73% | 18.98x | $39.44 - $67.58 |

日本 |

EWJ | +20.54% | 16.41x | $59.84 - $85.31 |

印度 |

INDA | 估值溢价 | 24.04x | $47.60 - $56.01 |

亚洲市场的强劲表现主要由以下因素驱动:

- 全球AI基础设施投资爆发:半导体ETF (SMH) 过去一年上涨47.81%,反映了AI硬件投资的强劲需求[0]

- 亚洲作为全球科技制造中心:在新一轮AI资本开支的超级周期中,亚洲成为明显的赢家[1]

- 美元弱势环境:美元走弱有利于新兴市场经济体及其股市表现[2]

- 货币政策宽松:亚洲央行持续推进货币宽松政策,预计2026年财政政策将发挥更重要作用[2]

尽管贸易紧张局势持续,但亚洲科技板块展现出

- 出口豁免政策:2025年对半导体、电子产品等关键出口品的豁免,显著降低了有效关税率[2]

- 供应链区域化:中国企业在多个关键领域(如电源供应、储能系统)仍扮演重要角色[3]

- 自主可控加速:中国《十五五规划》(2026-2030)将科技自主列为核心战略目标,推动半导体、绿色能源、量子计算等领域的国产化[1]

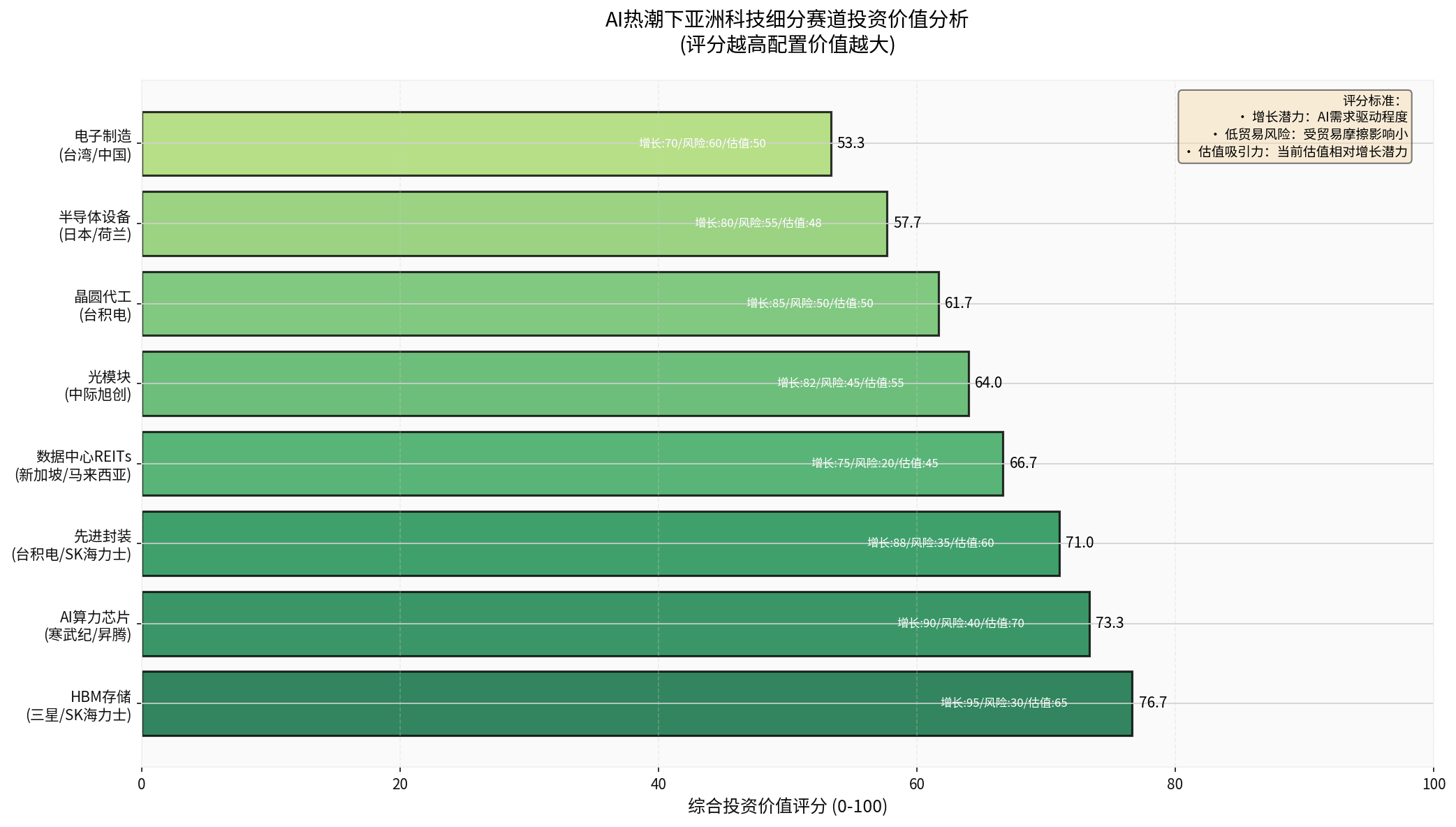

- 半导体设备:美日荷相继出台出口管制,设备自主可控逻辑持续加强[3]

- AI算力芯片:华为昇腾、寒武纪等国产芯片需求旺盛,从"政策推动"转向"市场刚需"[5]

- 先进封装:台积电和SK海力士在2.5D封装领域竞争激烈,SK海力士宣布投资38.7亿美元在美建厂,2028年投产[4]

- 市场机遇:AI应用从训练转向推理,需要随时存取和处理大量活跃数据,推动HBM、GDDR7、LPDDR5需求激增[4]

- 供需格局:DRAM短缺预计持续到2026年后,供不应求局面将维持一段时间[4]

- 盈利能力突破:三星和SK海力士2025年Q4毛利率预计达63%-67%,7年来首次超越台积电(约60%)[4]

- 重点公司:

- SK海力士(000660.KS):股价651,000韩元,52周涨幅300%,市值449万亿韩元[0]

- 三星电子(005930.KS):股价119,900韩元,52周涨幅136%,市值802万亿韩元[0]

- 台积电地位:作为全球最大晶圆代工厂,台积电凭借3nm及以下尖端制程成为英伟达、AMD、博通等AI芯片的代工主角[4]

- 估值压力:台积电(ADR)当前P/E为31.11x,处于较高水平[0]

- 竞争态势:SK海力士进军2.5D先进封装领域,计划2028年投产,直接挑战台积电的垄断地位[4]

- 风险提示:先进制程资本开支巨大,AI需求波动可能影响产能利用率

- 外部环境:英伟达在中国市场份额从2022年的95%暴跌至接近于0,为国产芯片腾出巨大空间[5]

- 技术突破:

- 华为昇腾:已形成规模的智算体系,成为市场主力[5]

- 寒武纪、海光:在AI芯片领域持续迭代,从"可用"向"好用"演进[5]

- 生态构建:商汤科技等企业已完成多款国产芯片的深度适配,构建"大装置—大模型—应用"三位一体战略[5]

- 政策支持:中国"十五五规划"明确将核心科技突破作为重点,半导体国产化投资加速[1]

- 技术价值:2.5D封装技术是整合HBM与高性能系统半导体(GPU/CPU)的核心工艺,能显著提高电力效率和数据处理速度[4]

- 竞争格局:

- 台积电:CoWoS技术领先,但产能受限

- SK海力士:投资38.7亿美元在美建2.5D封装产线,2028年投产[4]

- 国产机遇:长电科技、通富微电等国内封测厂商在先进封装领域加速追赶,AI算力芯片需求旺盛[3]

- 全球竞争力:中际旭创、新易盛等中国光模块供应商在全球高速率产品市场占据重要地位[5]

- 双重驱动:受益于全球AI算力建设需求和国产化进程

- 业绩弹性:光模块厂商的业绩增长直接受益于数据中心建设加速

-

马来西亚:

- 2025年Q3数字经济投资达541亿令吉,其中AI相关投资创造8,328个就业岗位[6]

- 电气电子行业占出口总额40%,半导体占其出口65%[2]

- 目标2030年成为"人工智能国家"[6]

-

新加坡:

- 全球数据中心竞赛的重要参与者,重点押注可持续性而非纯粹容量[7]

- 2024年全球数据中心市场规模约2,430亿美元,2025年预计增至2,700亿美元[7]

-

跨境合作:

- 深圳-新加坡跨境数据验证平台已上线试运行[8]

- 大湾区-东盟正从"制造互补"走向"创新共融"[8]

| 配置方向 | 建议权重 | 核心理由 |

|---|---|---|

HBM存储 |

30% | AI推理核心需求,供需缺口持续至2026年 |

国产AI算力 |

25% | 国产替代加速,从政策驱动转向市场驱动 |

先进封装 |

20% | 2.5D/3D封装成为AI芯片竞争关键 |

东盟数据中心 |

15% | 低贸易风险,受益于全球AI基建扩张 |

光模块 |

10% | 全球竞争力明确,业绩弹性大 |

- 超配:韩国(HBM)、中国(国产算力)、马来西亚(数据中心)

- 标配:台湾(晶圆代工+封测)、新加坡(数据中心枢纽)

- 低配:日本(估值偏高,增长相对缓慢)

- 贸易摩擦升级风险:若美国、日本、荷兰等国出口管制进一步升级,可能影响相关企业核心环节[3]

- AI需求不及预期:若AI应用落地速度放缓,可能影响整个产业链的盈利预期[3]

- 估值风险:部分细分赛道(如HBM)经历大幅上涨后,估值已处于高位

- 地缘政治风险:中美关系、台海局势等可能影响市场情绪

- 把握AI推理时代的存储需求爆发

- 抓住国产替代从"政策推动"转向"市场刚需"的历史性机遇

- 布局东盟作为全球AI数据中心扩张的最佳受益者

对于投资者而言,采用

[0] 金灵API数据 - 亚洲市场ETF实时报价与历史价格数据

[1] 联合早报 - “放眼AI生态圈新机遇 把握亚洲创新与收益多元化良机” (https://www.zaobao.com.sg/finance/singapore/story20251228-8000964)

[2] 景顺 - “看好2026年亚洲股票 AI仍是亚洲市场的结构性增长主题” (https://finance.sina.com.cn/stock/hkstock/ggscyd/2025-12-25/doc-inhcywam9005678.shtml)

[3] DIGITIMES - “受惠储能系统、变压器需求强劲 中国电源供应商出口逆势成长” (https://www.digitimes.com.tw/tech/dt/n/shwnws.asp?id=0000742022_PPILLXOY3G1DZ91COJFFQ)

[4] TechNews - “SK海力士投资美国2.5D先进封装挑战台积电,2028年投产” (https://technews.tw/2025/12/29/sk-hynix-will-invest-in-a-2-5d-advanced-packaging-line-in-the-united-states-to-challenge-tsmc/)

[5] 新浪财经 - “当寒武纪、华为昇腾被同时适配,商汤科技在下一盘什么棋?” (https://finance.sina.com.cn/tech/roll/2025-12-15/doc-inhawpkc2313125.shtml)

[6] 南洋商报 - “第三季数字投资达541亿88%流入雪隆 创2万工作” (https://www.enanyang.my/news/20251229/Finance/1117155)

[7] Business Times - “数据中心竞赛:观察人士称,新加坡押注重质而非量” (https://www.businesstimes.com.sg/zh-hans/startups-tech/technology/data-centre-race-singapore-betting-quality-over-scale-say-observers)

[8] 南方+ - “当AI成东盟合作’关键棋’,前海将扮演什么角色?” (https://www.nfnews.com/content/v3aO1EPzo1.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。