火电转型月度竞价交易对电力行业投资的影响分析(基于2026年交易数据)

#thermal_power_transformation #monthly_bidding_transaction #power_industry_investment #stock_analysis #financial_analysis #market_strategy #industry_restructure

中性

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600578

--

600578

--

000543

--

000543

--

火电转型月度竞价交易对电力行业投资的影响分析(基于2026年交易数据)

根据您提供的背景信息,以下分析以2026年电力交易数据为场景:广东发电侧年度签约3594亿低于预测4200亿,且火电年度签约电量底线从80%降至60%。这些变化反映火电策略从追求超额收益转向“保底+价差博弈”,并更多参与月度竞价与调峰市场。与此同时,当前(2025年12月30日)市场与公司数据用于评估资产质地与估值水位(为跨期对比)。

一、市场交易结构变化的深远影响

1. 策略重塑:从“长协锁定收益”转向“保底+价差博弈”

- 签约底线从80%降至60%,意味着火电企业主动释放约20个百分点电量至月度竞价与调峰市场,策略从“追求超额收益”转为“锁定保底电量+博取价差与容量/辅助服务收益”。这一转变将显著提升电价的季节性波动与日内波动,提升对“边际定价”和“峰谷价差”的依赖(具体幅度依赖所在区域政策与供需)。

- 新能源因边际成本接近于0,更倾向以“可再生产量比例”签订年度长协锁定消纳,进一步压缩火电长协电量占比。在此背景下,火电从“基荷电源”向“调峰/兜底电源”的角色转换加速。

2. 售电侧错配策略放大波动

- 售电公司减少年度签约、加大月度竞价敞口,博弈短期供需与价格波动。这一“错配策略”会推高月度市场的成交与波动,要求发电企业对现货与月度竞价的价格形成机制、峰谷负荷曲线、可再生出力节奏有更强的预判与交易能力。

- 对火电投资启示:单纯追求规模与利用小时数将不够,“报价策略、风险管理、现货/辅助服务收益占比”将成为估值更重要的驱动因素。

3. 调峰市场与容量价值显性化

- 随着新能源占比提升与年度长协比例下调,调峰与备用服务的价值将进一步提升。火电在灵活性改造、爬坡能力与快速启停方面的能力将直接影响其在调峰与现货中的收益结构。

- 对投资而言,具备“更强调节能力与边际成本优势”的机组(如先进超超临界+灵活性改造)有望在价差与容量/辅助服务上获得溢价。

二、京能电力(600578.SS)vs 皖能电力(000543.SZ):质地、趋势与应对要点

1. 股价与估值表现(2025年12月30日)

| 指标 | 京能电力 | 皖能电力 |

|---|---|---|

| 收盘价 | 5.15元 | 8.13元 |

| 市值 | 约346.1亿元 | 约184.3亿元 |

| P/E(TTM) | 约9.95x | 约7.72x |

| P/B | 约1.46x | 约1.07x |

| ROE | 约12.63% | 约14.63% |

| 2024年初以来涨幅 | 约71.10% | 约23.37% |

| 价格区间特征(2024-2025) | 区间内振幅约104.47%,接近区间下沿 | 区间内振幅约117.47%,亦接近区间下沿 |

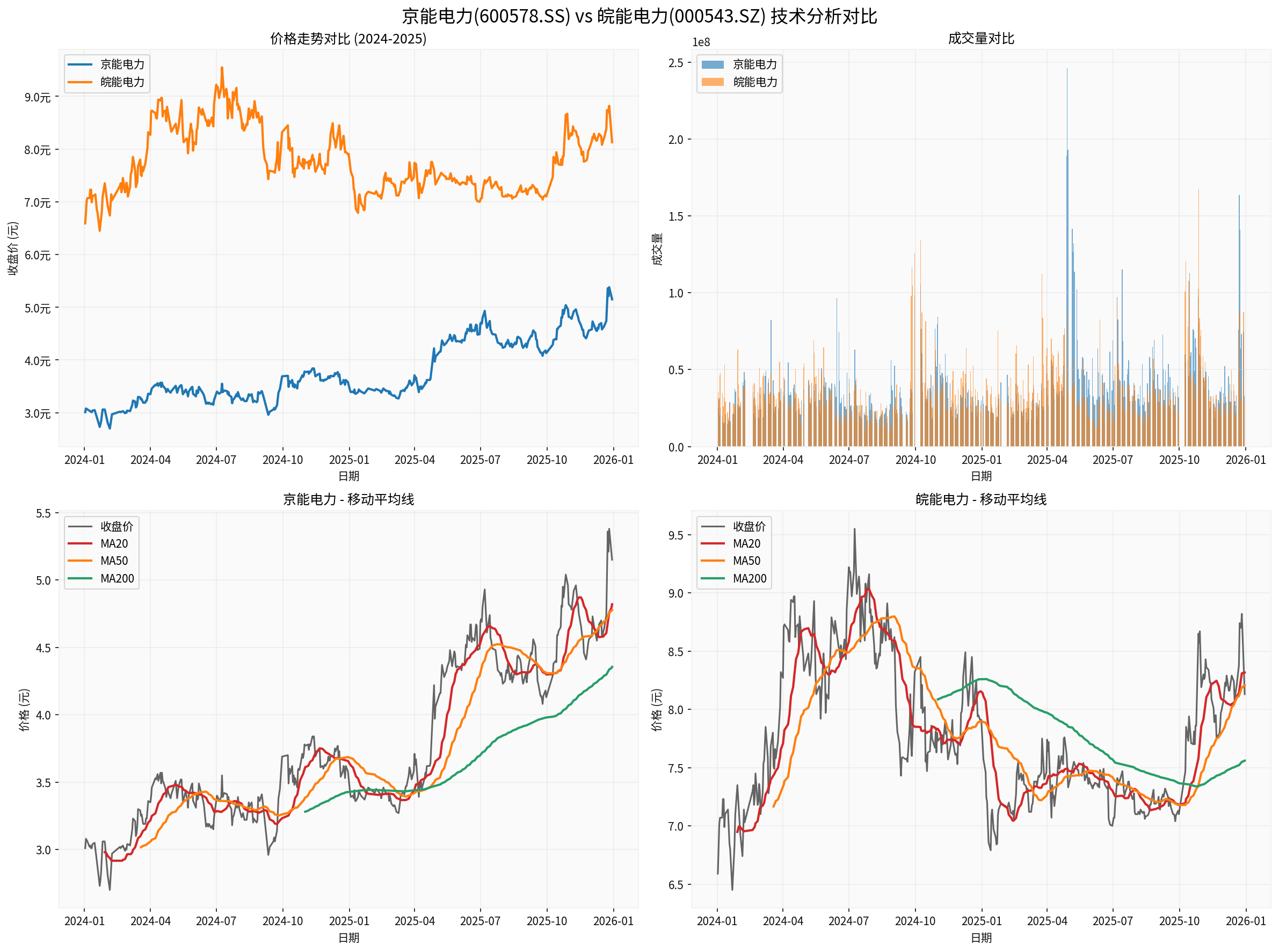

数据与图表来源:券商API(价格/成交量/财务指标)[0]

图表说明(基于2024-01-01至2025-12-30数据)[0]:

- 左上:价格走势对比(京能年内涨幅更高、弹性更大;皖能更偏防御性)。

- 右上:成交量对比(显示活跃度差异)。

- 下方:MA20/MA50/MA200多周期移动平均线(两股当前价格均接近或略低于MA20,短周期承压,中期格局保持上行)。

2. 财务健康与风险

- 财务态度:两者均被评估为“保守(高折旧/资本开支占比)”,投资周期与折旧对盈利释放节奏存在影响[0]。

- 债务风险:两者均被评估为“高债务风险”,需关注偿债节奏与现金流稳定性[0]。

- 盈利质量:

- 京能电力:净利率约9.51%、ROE约12.63%[0]。

- 皖能电力:净利率约8.14%、ROE约14.63%[0]。

- 流动性:Current Ratio均较低(京能约0.54、皖能约0.62),提示短期偿债压力与对滚动融资/营运管理的依赖[0]。

3. 火电转型应对方向(定性判断)

- 中长期策略(与2026年交易环境相适配):

- 降低长协比例、保留约60%保底电量;其余电量通过月度竞价、现货与辅助服务参与。

- 推进灵活性改造与智能报价/交易体系,以应对峰谷价差与波动。

- 布局新能源与储能,平滑综合成本曲线与碳排放强度(具体比例未公开)。

- 投资者需跟踪的验证指标:

- 容量/辅助服务收入与占比、边际发电成本与现货结算价、峰谷价差与结算结构、长协与现货/月度竞价拆分披露(如披露)。

- 区域电价政策与可再生渗透率、市场化交易规则(如峰谷时段划分与限价范围)。

4. 技术面与趋势信号(截至2025年末)

- 京能电力:MA20≈4.82、MA50≈4.78、MA200≈4.36;当前价接近MA20附近,短周期承压,中周期仍处上行通道;年内弹性较大但波动较高[0]。

- 皖能电力:MA20≈8.32、MA50≈8.21、MA200≈7.56;当前价略低于MA20,中期趋势稳健,股息属性与估值性价比更突出[0]。

三、对电力行业投资的影响与策略建议

1. 行业格局与盈利模式重构

- 收入结构多元化:电量收入占比下降,容量/辅助服务与调峰价值提升;定价由“固定度电”向“边际容量/峰谷时段”转变。

- 估值逻辑调整:更关注“系统价值+灵活性成本”,而非单纯的“利用小时数与长协电价”。

- 区域分化:可再生渗透率高、市场化程度深的地区,峰谷价差与调峰机会更明显;政策差异将带来区域估值折溢价。

2. 投资机会与风险

- 机会:

- 具备灵活性改造、区域调度优势与交易策略能力的头部火电公司。

- “火电+储能+绿电”的综合能源服务商有望提升系统价值与现金流韧性。

- 风险:

- 政策与规则调整(如峰谷时段、限价边界、容量/辅助服务补偿机制)。

- 煤价与燃料成本波动、极端天气与可再生出力波动带来的结算不确定性。

- 高债务与再融资压力(两公司均提示高债务风险)[0]。

3. 投资策略

- 防御/股息型:优先关注估值更安全、现金流稳健、区域政策友好标的(如皖能电力)。

- 进取/弹性型:关注中长期在调峰与现货市场具备“系统价值与交易优势”、盈利恢复与业绩弹性更大的标的(如京能电力),但需承受更高波动。

四、风险提示

- 本分析以“2026年交易数据”为场景假设(广东年度签约与底线调整),并引用2025年12月30日的市场价格与财务数据作为资产质地与估值的跨期参照;两者不可直接等同。

- 具体长协/月度竞价/现货占比、调峰与容量/辅助服务收益占比、峰谷价差等关键量化指标,以公司公告与交易所披露为准;文中未获数据部分不做臆测。

- 政策、规则与燃料成本变动可能显著影响盈利与估值。

参考文献

[0] 金灵API数据 - 股票价格、成交量、财务指标与财务分析(京能电力600578.SS、皖能电力000543.SZ),数据时间覆盖2024-01-01至2025-12-30。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600578

--

600578

--

000543

--

000543

--