海欣食品(002702.SZ)经营基本面与估值分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我为您详细分析海欣食品的经营基本面和估值水平。

根据网络搜索信息,海欣食品近期确实经历了两次显著的异常波动[1][2]:

- 时间:2025年12月1日、12月2日

- 情况:连续2个交易日内收盘价格涨幅偏离值累计超过20%

- 公司回应:前期披露信息无需更正;未发现重大未公开信息;经营情况正常;控股股东无应披露未披露事项[1]

- 时间:2025年12月26日、12月29日、12月30日

- 情况:连续3个交易日内收盘价格跌幅偏离值累计超过20%

- 公司回应:经营情况正常,内外部经营环境未发生重大变化[2]

公司董事会特别提醒投资者,

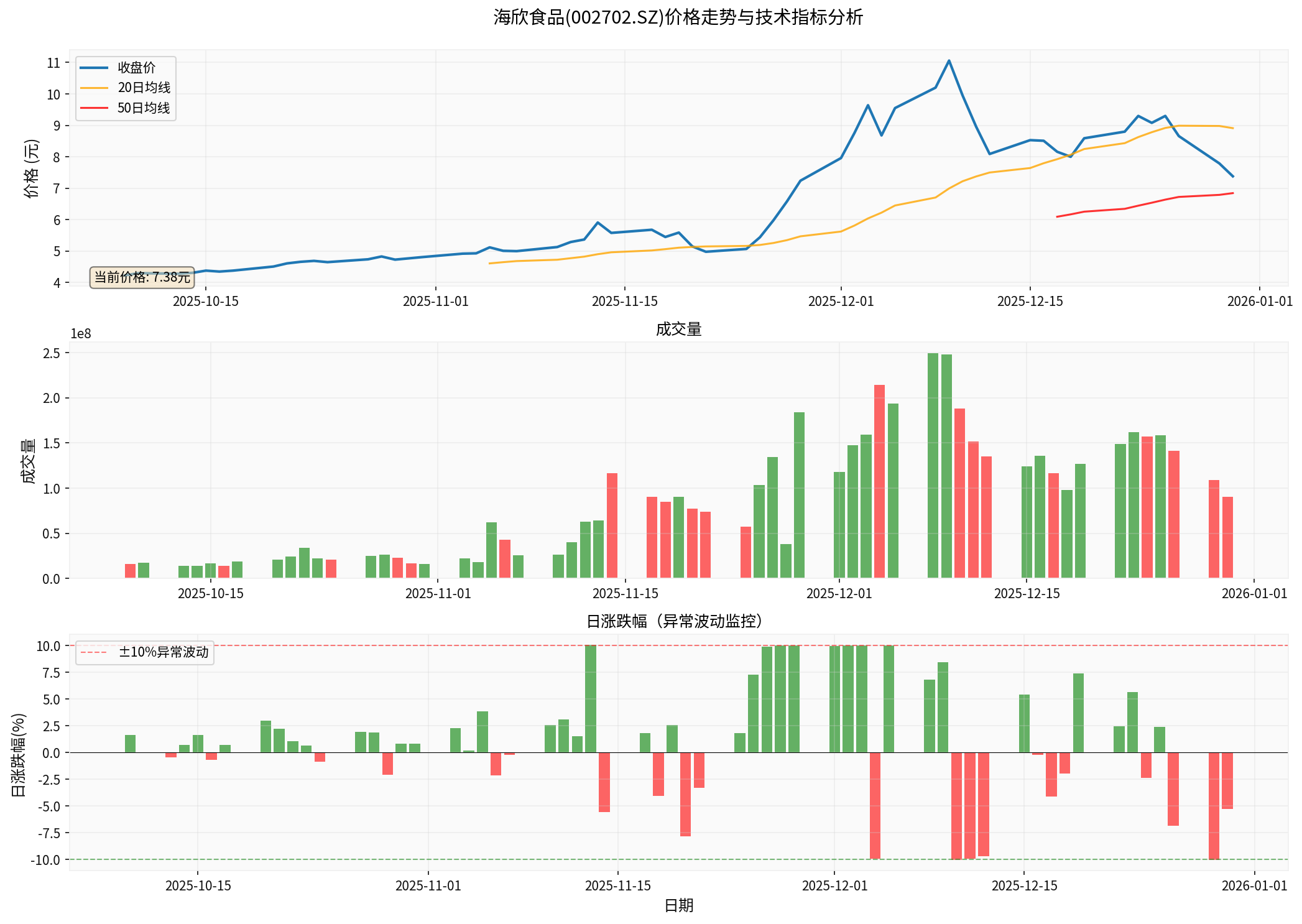

图表显示:海欣食品近3个月价格走势(10月9日-12月30日),期间涨幅达74.47%,日波动率高达5.68%,单日涨跌幅超过10%的天数达8天[0]

基于最新交易数据[0],海欣食品展现出典型的

| 时间维度 | 涨跌幅 | 当前价格 |

|---|---|---|

| 1日 | -5.26% | $7.38元 |

| 5日 | -16.23% | - |

| 1月 | +1.93% | - |

| 3月 | +72.83% | - |

| 6月 | +76.56% | - |

| YTD | +55.70% | - |

- 期间最高价:11.22元(12月9日),较当前价格高52%

- 期间最低价:4.17元(10月13日),距最高价跌幅达169%

- 日平均成交量:0.87亿股,显著放大

- 单日涨跌幅超过10%:8天,显示极端波动

根据财务数据分析[0],海欣食品的盈利能力堪忧:

| 盈利指标 | 数值 | 评价 |

|---|---|---|

净利润率 |

-2.69% | 亏损状态 |

营业利润率 |

-2.00% | 主业亏损 |

ROE(净资产收益率) |

-3.88% | 负值,损害股东价值 |

2025年Q3 EPS |

$-0.01 | 每股亏损 |

2025年Q3营业收入 |

$360.48M | 同比下降 |

| 估值指标 | 数值 | 分析 |

|---|---|---|

P/E(市盈率) |

-98.13x | 负值 ,公司亏损,无法正常估值 |

P/B(市净率) |

3.87x | 显著高于行业正常水平 |

P/S(市销率) |

2.67x | 相对合理 |

市值 |

$4.09B(约280亿人民币) | 市值规模适中 |

EV/OCF |

130.93x | 企业价值/经营现金流比率高 |

- P/E为负值表明公司连续亏损,传统市盈率估值方法失效

- P/B达3.87倍,远高于食品包装行业通常的1-2倍水平

- 在盈利为负的情况下,当前市值主要依赖未来预期支撑,缺乏基本面支撑

| 财务指标 | 数值 | 评价 |

|---|---|---|

流动比率 |

1.27 | 尚可,短期偿债能力一般 |

速动比率 |

0.43 | 偏低,流动资产中存货占比高 |

债务风险评级 |

低风险 | 债务风险可控 |

财务态度评级 |

中性 | 会计政策平衡 |

根据现金流量分析[0],公司自由现金流为负(约-3,923万元),表明公司在当前阶段

基于现金流折现模型(DCF)的三情景估值[0]:

| 情景 | 内在价值 | vs当前价格$7.38 | 关键假设 |

|---|---|---|---|

保守情景 |

$6.41 | -13.1% |

收入增长0%,EBITDA利润率4.8% |

基准情景 |

$8.43 | +14.2% |

收入增长1.5%,EBITDA利润率5.0% |

乐观情景 |

$14.61 | +98.0% |

收入增长4.5%,EBITDA利润率5.3% |

- 当前价格$7.38低于基准情景估值8.3%

- 但接近保守情景估值6.41,仅高出15%

- 概率加权价值:$9.82(+33.0%上行空间)

- 收入CAGR:仅1.5%(增长缓慢)

- EBITDA利润率:5.0%(较低水平)

- 净利润率:0.8%(微利)

- 资本支出占收入比:10.6%(较高)

- 权益成本:7.9%

- 债务成本:3.2%

- WACC:7.4%

- Beta:0.48(低波动性,与高实际波动形成反差)

根据技术分析报告[0]:

| 技术指标 | 数值 | 信号 |

|---|---|---|

趋势状态 |

横盘整理(SIDEWAYS) | 无明确趋势 |

MACD |

无交叉 | 看跌 |

KDJ |

K:25.8, D:38.6, J:0.1 | 看跌 |

RSI(14) |

超卖机会 | - |

支撑位 |

$6.98 | - |

阻力位 |

$8.91 | - |

| 风险类别 | 具体表现 | 严重程度 |

|---|---|---|

基本面风险 |

连续亏损,净利润率为负,ROE为负 | ⚠️ 高 |

估值风险 |

P/B 3.87倍过高,P/E为负无法估值 | ⚠️ 高 |

波动性风险 |

日波动率5.68%,单日涨跌超10%达8次 | ⚠️ 高 |

流动性风险 |

日均成交0.87亿股,流动性尚可 | ⚡ 中 |

炒作风险 |

公司明确提示"市场情绪过热、非理性炒作" | ⚠️ 高 |

- 公司持续亏损,盈利能力严重不足

- P/B估值显著偏高,缺乏基本面支撑

- 近期股价上涨主要源于情绪炒作,而非基本面改善

- 3个月涨幅76.55%完全脱离公司基本面

- DCF基准估值$8.43高于当前价格$7.38(+14.2%)

- 债务风险评级为"低风险"

- 财务态度中性,会计政策稳健

- 短期技术面处于超卖状态

| 投资者类型 | 建议 | 理由 |

|---|---|---|

价值投资者 |

回避 |

公司亏损,估值过高,不符合价值投资标准 |

成长投资者 |

谨慎观望 |

收入增长缓慢(1.5% CAGR),缺乏成长性支撑 |

短线交易者 |

极高风险 |

波动剧烈,但属于炒作行情,风险收益比不佳 |

长期持有者 |

等待基本面改善 |

需看到公司扭亏为盈的明确信号 |

海欣食品当前股价的上涨

- 短期:股价可能继续大幅波动,技术支撑位在$6.98附近

- 中期:除非公司实现扭亏为盈,否则股价缺乏持续上涨动力

- 长期:投资者应关注公司盈利能力改善、收入增长恢复等基本面指标

- 是否扭亏为盈:净利润率转正是关键转折点

- 收入增长:需要恢复到5%以上才具备成长性

- 估值回归:P/B降至2倍以下才具备安全边际

- 成交量变化:异常放量后缩量需警惕资金撤离

特别提示:在公司连续亏损且市净率显著偏高的情况下,当前股价存在较大回调风险。投资者应重点关注公司后续能否实现盈利改善,而非追逐短期炒作行情。

[0] 金灵API数据 - 海欣食品(002702.SZ)公司概况、财务数据、估值分析、技术分析

[1] 东方财富 - “海欣食品:股票交易异常波动” (2025年12月2日)

https://finance.eastmoney.com/a/202512023580443322.html

[2] 搜狐财经 - “海欣食品:公司近期经营情况正常,内外部经营环境未发生重大变化” (2025年12月30日)

https://m.sohu.com/a/970943686_313745

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。