Cloudastructure (CSAI) Founder Share Sale & Investment Value Analysis

#insider_trading #cloud_ai #video_surveillance #investment_analysis #sec_enforcement #stock_price_crash #revenue_growth

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

CSAI

--

CSAI

--

Cloudastructure创始人出售股份的投资价值分析

一、核心信息概述

Cloudastructure Inc. (CSAI)

是一家基于云的人工智能视频监控和远程Guarding服务提供商。创始人兼CEO Rick Bentley (Sheldon Richard Bentley)

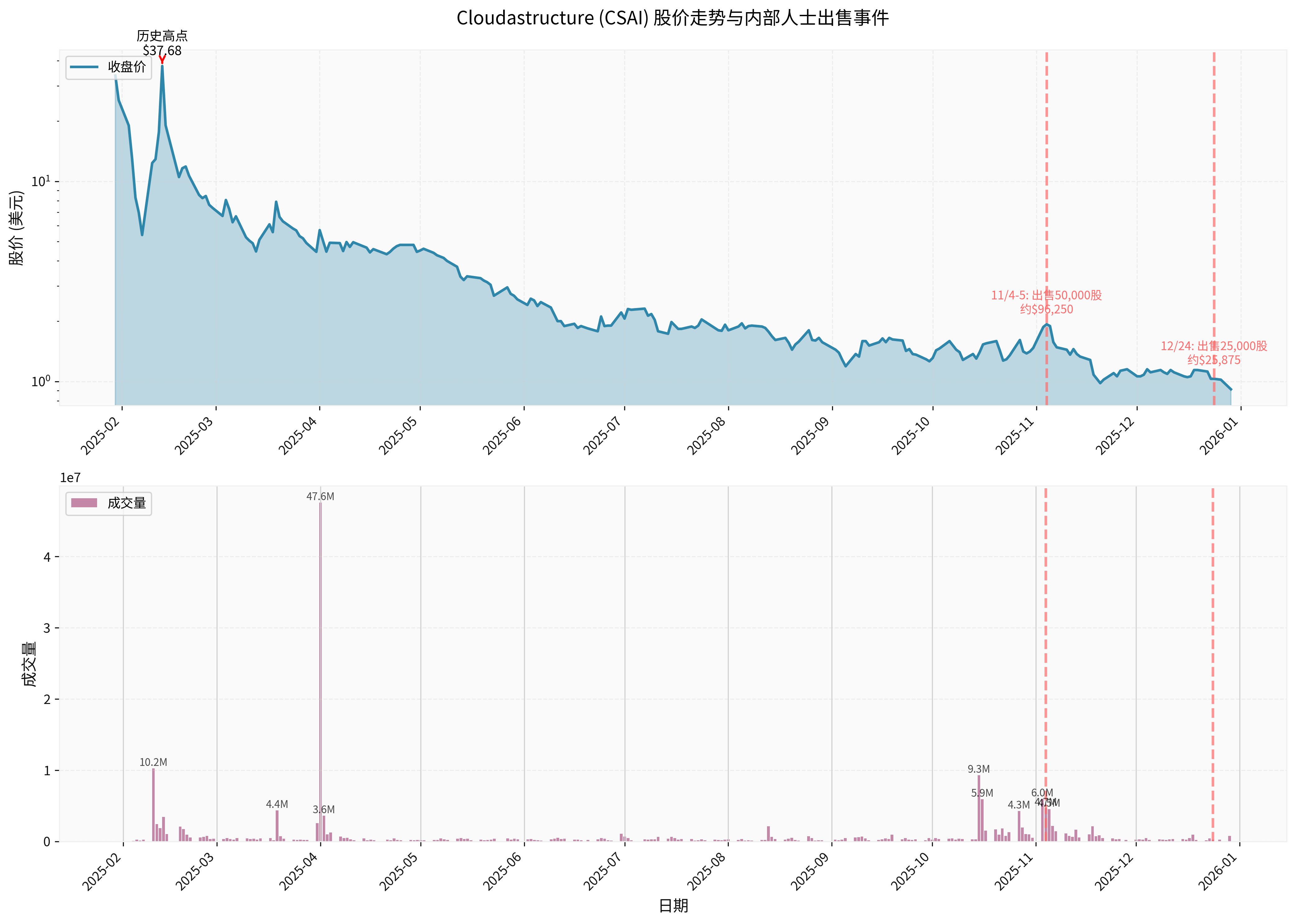

近期出售了价值约12.2万美元的公司股份[1],此举发生在公司股价经历了史无前例的暴跌之后。

二、内部人士出售详情

根据券商API数据和公开披露,Bentley的股份出售情况如下[1]:

出售时间与规模:

- 2025年11月4-5日:出售50,000股A类普通股,价值约96,250美元

- 2025年12月24日:出售25,000股,价值约25,875美元(价格区间1.01-1.035美元)

持有情况:

- 出售后,Bentley仍直接持有150,000股股份[1]

三、股价表现与市场趋势

历史性暴跌:

- 2025年2月13日:创历史新高52.43美元

- 2025年12月29日:收盘价0.90美元

- 年度跌幅:-97.33%[0]

- 52周价格区间:0.90 - 52.43美元[0]

技术指标分析:

- 趋势状态:明确下跌趋势(downtrend,待确认)[0]

- MACD:死亡交叉(death_cross),看跌信号[0]

- KDJ:超卖区域(oversold_opportunity)[0]

- 支撑位:0.91美元 |阻力位:1.21美元 |下一目标:0.82美元[0]

四、基本面分析

财务健康状况[0]

盈利能力:

- 净利润率:-210.71%

- 营业利润率:-202.05%

- ROE(净资产收益率):-147.57%

- EPS(TTM):-0.51美元

- P/E比率:-1.72x

流动性状况:

- 流动比率:4.44

- 速动比率:4.27

Q3 2025业绩亮点:

- 营收:145万美元,同比增长272%[2]

- 毛利润:72万美元,同比增长1070%[2]

- 仍处于亏损状态(EPS -0.13美元)[0]

业务进展(正面因素)[2]

- 合同签署:2025年12月15日宣布与主要美国卡车停车场运营商签署主服务协议

- 行业认可:获得2025年MHN技术卓越奖

- 客户融资合作:推出客户融资伙伴关系计划

- 全年合同总额:截至Q3 2025为479万美元,是2024年全年的三倍多

风险因素(负面因素)

监管历史:

- SEC曾指控公司及其高管参与欺诈性推广活动

- 公司支付558,071美元罚款以和解SEC指控[1]

- 这是重大的公司治理警示信号

财务风险分类:

中等风险(moderate_risk)[0]

五、内部人士出售的多维度解读

1.

规模考量

相对规模较小:

- 两次出售总额约12.2万美元

- 对比公司市值(1757万美元),占比不到0.1%

- 对比Bentley剩余持股(15万股,价值约13.5万美元),出售比例约47%

绝对规模不容忽视:

- 尽管比例不大,但在股价崩盘背景下持续出售仍传递负面信号

- 尤其第二次出售(12月24日)发生在股价已跌至1美元附近时

2.

时机分析

第一次出售(11月初)

:

- 股价在1.90美元附近

- Q3财报发布前夕

- 可能的动机:锁定收益、多元化投资组合

第二次出售(12月下旬)

:

- 股价已跌至1.01-1.035美元

- 距离历史高点已暴跌98%

- 警示信号:在如此低价位继续出售,显示管理层对公司短期前景缺乏信心

3.

综合判断框架

| 因素 | 评估 | 权重 |

|---|---|---|

| 交易规模 | 小幅(<0.1%市值) | 20% |

| 出售时机 | 股价暴跌中持续出售 | 30% |

| 频率 | 短期内两次出售 | 20% |

| 公司基本面 | 收入增长但深度亏损 | 20% |

| 监管历史 | SEC违规记录 | 10% |

综合信号强度:中度偏负

六、投资价值启示

警示信号(红灯)

-

管理层信心不足

- 创始人在股价极低水平(约1美元)仍选择出售

- 与"内部人士在低位增持通常表示信心"形成鲜明对比

- 可能暗示管理层对公司扭亏或股价反弹持悲观态度

-

SEC违规历史

- 公司曾因欺诈性推广被SEC处罚[1]

- 严重损害公司治理和诚信度

- 投资者应高度警惕此类历史

-

极端估值风险

- 从52美元暴跌至0.90美元,跌幅98.17%

- P/E为负值,显示市场不认可其盈利模式

- 高Beta值(1.85)表明波动性极大[0]

-

深度亏损

- 净利润率-210.71%,营业利润率-202.05%[0]

- 尽管收入增长272%,但尚未实现盈利[2]

- 烧钱速度令人担忧

潜在机会(绿灯)

-

业务增长强劲

- Q3营收同比增长272%[2]

- 毛利润增长1070%,显示规模效应[2]

- 新客户合同持续签署

-

行业前景向好

- AI视频监控和远程Guarding是增长型市场

- 获得行业奖项认可

- 客户融资伙伴关系可能加速扩张

-

技术面超卖

- KDJ和RSI均显示超卖[0]

- 理论上存在技术性反弹可能

- 但需注意:超卖不等于底部

中性因素

-

流动性健康

- 流动比率4.44,短期偿债能力良好[0]

- 但在深度亏损背景下,现金消耗速度是关键

-

剩余持股

- Bentley仍持有15万股

- 显示仍有一定程度的利益绑定

- 但持股比例已大幅降低

七、投资建议

短期视角(0-6个月)

- 建议:规避/高风险投机

- 股价处于明确下跌趋势[0]

- 技术指标看跌,MACD死亡交叉[0]

- 内部人士出售行为持续施压

- 下一支撑位0.82美元[0]

中长期视角(1-3年)

- 建议:等待明确信号,目前不具投资价值

- 关键观察指标:

- 盈利路径:何时实现盈亏平衡?

- 现金跑道:在当前亏损率下能维持多久?

- 治理改善:是否有实质性公司治理改革?

- 内部人士行为:是否会有增持行动?

风险等级:极高

- 仅适合风险承受能力极强的投机性投资者

- 需要接受完全损失的可能性

- 不适合保守或中等风险偏好投资者

八、结论

Cloudastructure创始人Bentley的股份出售行为,结合公司

极端的股价崩盘(-98%)、深度亏损状态、SEC违规历史以及持续的出售动作

,构成了高度警示的投资信号

。

尽管公司在业务层面展现了一定的增长势头(Q3营收增长272%),但在以下方面存在致命缺陷:

- 管理层信心不足(极低价位仍出售)

- 缺乏可持续盈利路径(净利润率-210%)

- 公司治理污点(SEC处罚记录)

- 股价趋势恶化(技术面全面看跌)

除非出现以下任一转机,否则不建议投资:

- 内部人士(特别是创始人)在公开市场增持

- 公司宣布明确的盈利时间表

- 治理结构发生重大改善

- SEC相关问题完全解决并获得市场认可

当前阶段,

内部人士出售行为传递的核心信息是:即使是公司创始人,在股价已跌去98%的情况下,仍选择离场而非加仓。这对投资价值的判断是极具分量的负面信号。

参考文献

[0] 金灵API数据(实时行情、公司概览、财务分析、技术分析、历史价格数据)

[1] 网络搜索结果:

- “Bentley,Cloudastructure创始人出售价值9.625万美元股份” - Investing.com中文版 (https://cn.investing.com/news/insider-trading-news/article-93CH-3069252)

- “Cloudastructure创始人Bentley出售价值51500美元股份” - Investing.com中文版 (https://cn.investing.com/news/insider-trading-news/article-93CH-3144333)

- “Adam E. Levin; Rick Bentley - SEC.gov” - 美国证券交易委员会 (https://www.sec.gov/enforcement-litigation/litigation-releases/lr-25857)

- “SEC Settles Actions Against Two Reg A Issuers…” - SEC.gov (https://www.sec.gov/enforcement-litigation/administrative-proceedings/33-11243-s)

[2] 网络搜索结果:

- “Earnings call transcript: Cloudastructure Reports Robust Q3 2025…” - Investing.com (https://www.investing.com/news/transcripts/earnings-call-transcript-cloudastructure-reports-robust-q3-2025-growth-amid-market-challenges-93CH-4356418)

- “Cloudastructure Reports 272% Year-Over-Year Revenue Growth in Q3 2025…” - Yahoo Finance (https://finance.yahoo.com/news/cloudastructure-reports-272-over-revenue-141000240.html)

- “Cloudastructure Signs Master Service Agreement to Secure Major U.S. Truck-Parking Operator” - Yahoo Finance (https://finance.yahoo.com/news/cloudastructure-signs-master-agreement-secure-140000566.html)

- “Cloudastructure Wins 2025 MHN Excellence Award for Technology” - Business Insider (https://markets.businessinsider.com/news/stocks/cloudastructure-wins-2025-mhn-excellence-award-for-technology-1035621817)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

CSAI

--

CSAI

--