昊志机电(300503.SZ)深度投资分析:商业航天与机器人国产化布局能否支撑估值?

#300503.sz #commercial_aerospace #robot_components #localization #valuation_analysis #investment_recommendation #tech

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300503

--

300503

--

昊志机电(300503.SZ)深度投资分析:商业航天与机器人国产化布局能否支撑估值?

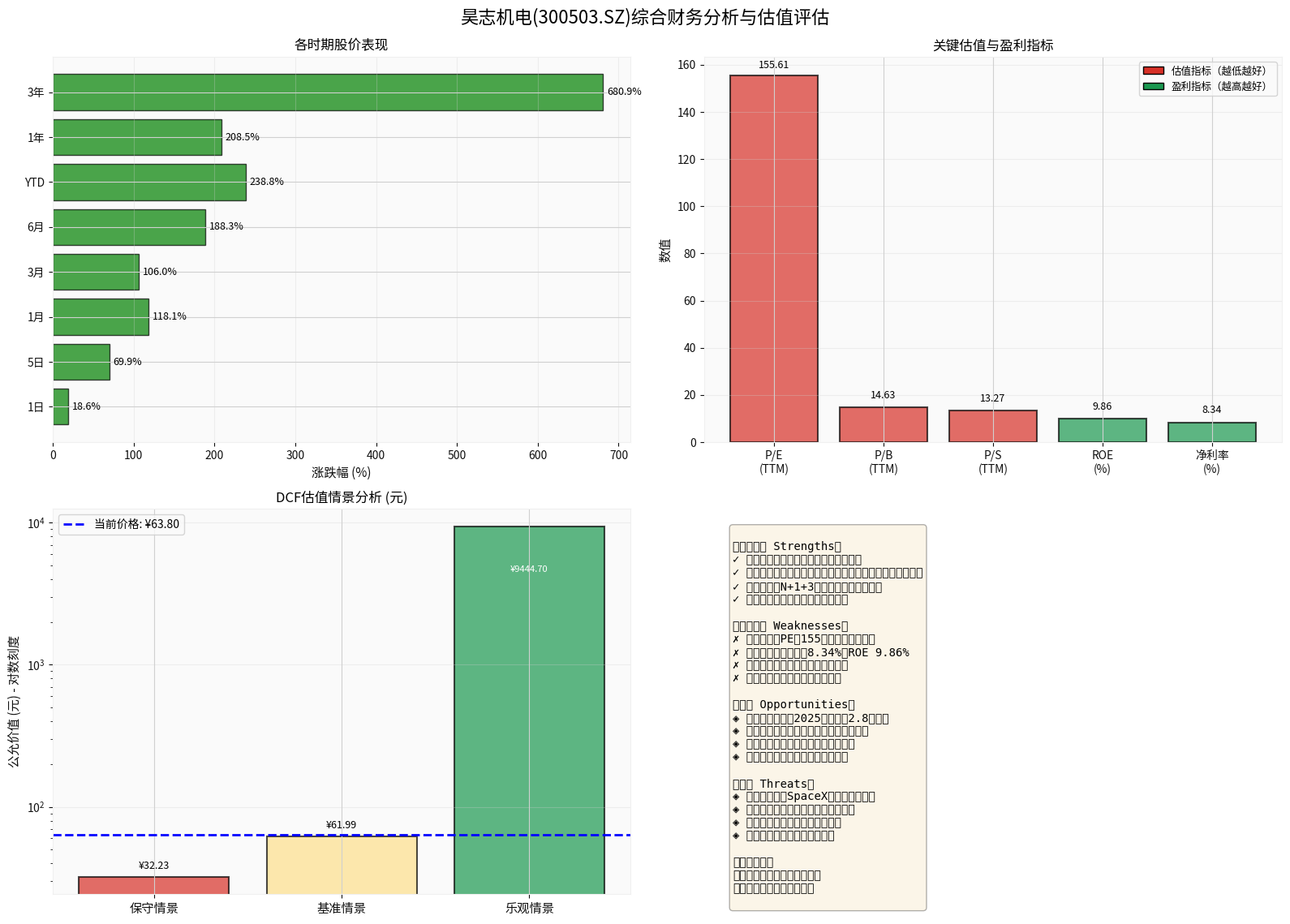

一、投资观点摘要

昊志机电在商业航天和机器人核心零部件领域的国产化布局确实具备

长期战略价值

,但当前估值已严重透支未来预期

。公司股价在2025年累计上涨238.82%

,当前PE高达155.61倍

,远超行业平均水平。虽然公司在国产化替代方面取得突破,但业绩兑现仍需时间验证,短期估值回调风险较大

,建议等待合理价位再布局

。

二、核心业务布局分析

2.1 商业航天领域:合作落地,但贡献有限

业务进展:

- 与蓝箭航天等头部商业航天企业开展业务合作,部分产品已实现小批量应用

- 产品主要用于火箭发动机等核心部件的精密加工和装配

- 目前已形成小幅盈利,但占总营收比例较低

行业前景:

中国商业航天市场正处于

爆发式增长期

:

- 市场规模从2015年的3,800亿元飙升至2024年的2.3万亿元

- 2025年预计突破2.8万亿元[1]

- 政策层面,"十五五"规划首次将商业航天纳入国家战略,科创板为硬科技企业敞开大门[1]

关键挑战:

- 中国与美国SpaceX存在显著技术代差:猎鹰9号火箭回收成功率超91%,每公斤发射成本仅2万元,而中国民营火箭回收技术仍在突破中[1]

- 公司目前处于产业链配套环节,议价能力和市场空间相对有限

2.2 机器人核心零部件:国产替代先锋

"N+1+3"产品格局:

公司形成多元化产品矩阵,多款核心零部件已

全部实现国产自研

:

| 核心零部件 | 技术突破 | 市场地位 |

|---|---|---|

| 减速器 | 谐波减速器、RV减速器 | 打破日本垄断,国产替代 |

| 低压驱动器 | 高性能伺服驱动 | 国产化率提升 |

| 力矩传感器 | 高精度力反馈 | 人形机器人核心部件 |

| 无框力矩电机 | 高扭矩密度 | 关节模组关键部件 |

| 编码器 | 高精度位置检测 | 自动化控制核心 |

行业机遇:

摩根士丹利预计,到

2050年中国人形机器人市场规模将成长100倍,达到4.7万亿美元

[2]。通用零部件如电机、减速器、传感器及丝杠将率先受益于需求增长

[2]。

竞争优势:

- 国产化率超90%:参考同行宇树科技(中国版波士顿动力)的供应链策略,核心零部件国产化是成本控制的关键[2]

- 技术自主可控:避免被"卡脖子",符合国家产业政策导向

- 多元化应用场景:从工业机器人延伸至人形机器人、服务机器人

三、财务表现与估值分析

3.1 股价表现:暴涨后的风险

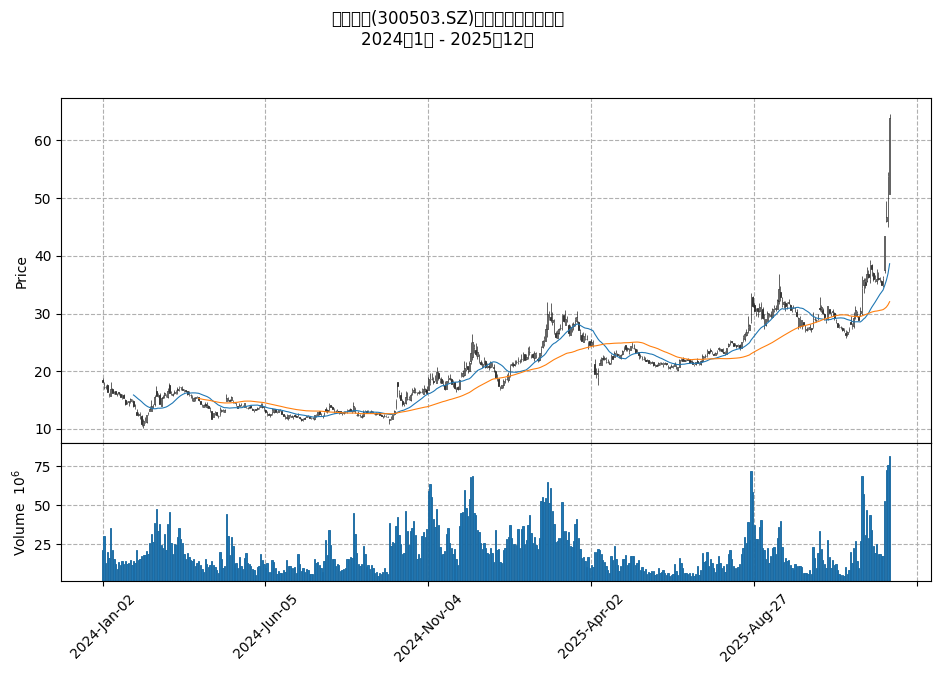

各时期涨幅:

- 1日:+18.59%(今日涨停)

- 5日:+69.91%

- 1月:+118.12%

- YTD:+238.82%

- 1年:+208.51%[0]

从K线图可以看出,股价自2024年下半年开始进入

加速上涨通道

,近期突破64.56元阻力位,成交量显著放大,显示市场情绪极度亢奋。

3.2 估值指标:严重透支未来

| 指标 | 数值 | 行业对比 | 评估 |

|---|---|---|---|

| P/E (TTM) | 155.61倍 |

行业均值约30-50倍 | 严重高估 |

| P/B (TTM) | 14.63倍 |

正常水平2-5倍 | 泡沫化 |

| P/S (TTM) | 13.27倍 |

正常水平1-3倍 | 溢价过高 |

| ROE | 9.86% | 优秀公司>15% | 盈利能力偏弱 |

| 净利率 | 8.34% | 行业优秀水平10-15% | 提升空间大 |

估值对比:

当前PE 155倍意味着市场预期公司未来净利润需保持超高增速

才能消化估值。相比之下,汇川技术等工控龙头PE通常在35-50倍区间[2]。

3.3 DCF估值分析:基准情景接近当前价格

基于现金流折现模型(DCF)的三情景分析[0]:

| 情景 | 公允价值 | vs当前价格 | 关键假设 |

|---|---|---|---|

保守 |

¥32.23 | -49.5% |

收入增长0%,EBITDA利润率14.3% |

基准 |

¥61.99 | -2.8% |

收入增长10.6%,EBITDA利润率15.0% |

乐观 |

¥9,444.70 | +14,703.6% |

收入增长13.6%,EBITDA利润率15.8% |

关键结论:

- 基准情景(使用历史5年平均数据)给出的公允价值为61.99元,与当前价格63.80元基本持平

- 保守情景显示股价有近50%的下跌空间

- 乐观情景的极端高估值显然不现实(反映模型在高增长假设下的局限性)

四、技术分析:短期超买,回调风险加大

技术指标解读:

- 趋势:处于上涨趋势(突破日,待确认),12月25日出现买入信号[0]

- KDJ:K值81.6,处于超买区域,发出警告信号[0]

- 关键价位:

- 阻力位:¥64.56(今日已触及,若无法有效突破可能回调)

- 下一目标:¥68.34

- 支撑位:¥42.26[0]

成交量:

今日成交量达8,145万股

,远高于平均2,060万股,显示换手率极高,获利盘抛压增大[0]。

五、投资逻辑SWOT分析

优势 Strengths ✓

- 国产替代先锋:核心零部件全自研,符合国家产业安全战略

- 双赛道布局:商业航天+机器人,捕捉两个万亿级市场机遇

- 头部客户合作:与蓝箭航天等建立合作关系,技术获市场认可

- 政策红利:商业航天纳入国家战略,科创板支持硬科技企业

劣势 Weaknesses ✗

- 估值严重高估:PE 155倍,远超行业合理水平

- 盈利能力偏弱:ROE仅9.86%,净利率8.34%,距离优秀企业有较大差距

- 规模效应不足:商业航天业务仍处于小批量应用阶段,对业绩贡献有限

- 研发投入大:持续高强度研发投入对短期盈利形成压力

机遇 Opportunities ◈

- 商业航天市场爆发:2025年中国市场将突破2.8万亿元[1]

- 人形机器人革命:摩根士丹利预测2050年中国市场达4.7万亿美元[2]

- 国产化加速:核心零部件国产化率提升,进口替代空间巨大

- 资本催化:科创板为硬科技企业提供融资平台

威胁 Threats ◈

- 估值泡沫破裂风险:股价暴涨后技术面超买,回调压力加大

- 技术代差:与美国SpaceX等全球领先企业存在较大技术差距[1]

- 市场竞争加剧:国内外厂商纷纷布局,竞争格局日趋激烈

- 政策与地缘风险:国际贸易摩擦可能影响产业链合作

六、投资建议与风险提示

6.1 投资建议

综合评级:中性偏谨慎(等待回调)

| 投资者类型 | 建议 | 理由 |

|---|---|---|

短线投资者 |

回避 |

技术面严重超买,短期回调风险极大 |

中线投资者 |

等待回调至40-45元区间 |

DCF保守情景32.23元提供安全边际 |

长线投资者 |

分批布局,持有3-5年 |

国产化逻辑成立,但需等待合理价位 |

关键观察指标:

- 业绩兑现:2025年业绩能否保持30%以上增速

- 订单落地:商业航天和机器人业务大额订单签订情况

- 技术突破:关键产品技术指标是否达到国际先进水平

- 估值消化:通过业绩增长将PE降至80倍以下

6.2 风险提示

- 估值回落风险:当前PE 155倍,若增速不及预期,股价可能大幅回调

- 市场竞争风险:国内外厂商纷纷布局,可能导致价格战和利润率下滑

- 技术迭代风险:机器人技术快速迭代,存在技术路线被颠覆的可能

- 客户集中风险:若主要客户订单波动,将对公司业绩产生较大影响

- 政策变化风险:产业政策调整可能影响公司业务发展

七、结论

昊志机电在

商业航天和机器人核心零部件领域的国产化布局确实具备长期战略价值

,公司已实现减速器、传感器、电机等核心零部件的全部国产自研

,这符合国家产业安全战略,在万亿级市场中具备先发优势

。

然而,当前估值已经严重透支了未来多年的增长预期

。PE高达155倍,市值接近200亿元,而公司2024年净利润仅数千万元规模,盈利能力与估值水平严重不匹配

。虽然DCF基准情景给出的公允价值(61.99元)接近当前价格,但这一估值依赖于公司能够持续保持10.6%的收入增长和15%的EBITDA利润率

,考虑到商业航天业务仍处于早期阶段,这一假设存在较大不确定性。

投资建议:

建议投资者等待股价回调至合理区间(40-45元,对应PE约80-100倍)再考虑布局

。对于已持有投资者,建议部分获利了结

,保留核心仓位,等待业绩兑现。长期来看,若公司能够持续在国产化替代方面取得突破,并实现业绩的稳定高增长,当前市值在未来3-5年内有望通过业绩增长逐步消化。

参考文献

[0] 金灵API数据 - 昊志机电(300503.SZ)实时行情、财务分析、DCF估值、技术分析数据

[1] 雅虎财经 - “1.5兆美元市場!中美商業航太競速” (https://hk.finance.yahoo.com/news/1-5兆美元市場-中美商業航太競速-spacex引爆史上最大ipo-陸航太民企集體衝刺科創板-075003307.html)

[2] 雅虎财经 - “大摩:中國人形機器人市場將增100倍至4.7兆” (https://hk.finance.yahoo.com/news/大摩-中國人形機器人市場將增100倍至4-7兆-人形機器人可望承擔哪些工作-065005697.html)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300503

--

300503

--