赛力斯"否极泰来"投资分析报告:困境与反转的双重博弈

#investment_analysis #new_energy_vehicles #automotive #huawei_partnership #stock_valuation #reversal_opportunity

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601127

--

601127

--

XPEV

--

XPEV

--

LI

--

LI

--

TSLA

--

TSLA

--

赛力斯"否极泰来"投资分析报告:困境与反转的双重博弈

一、当前困境:股价持续下跌的深层原因

1. 股价表现与市场担忧

根据用户反馈,赛力斯(601127)自国庆后股价持续下跌约30%,这一走势反映了市场对公司多重担忧:

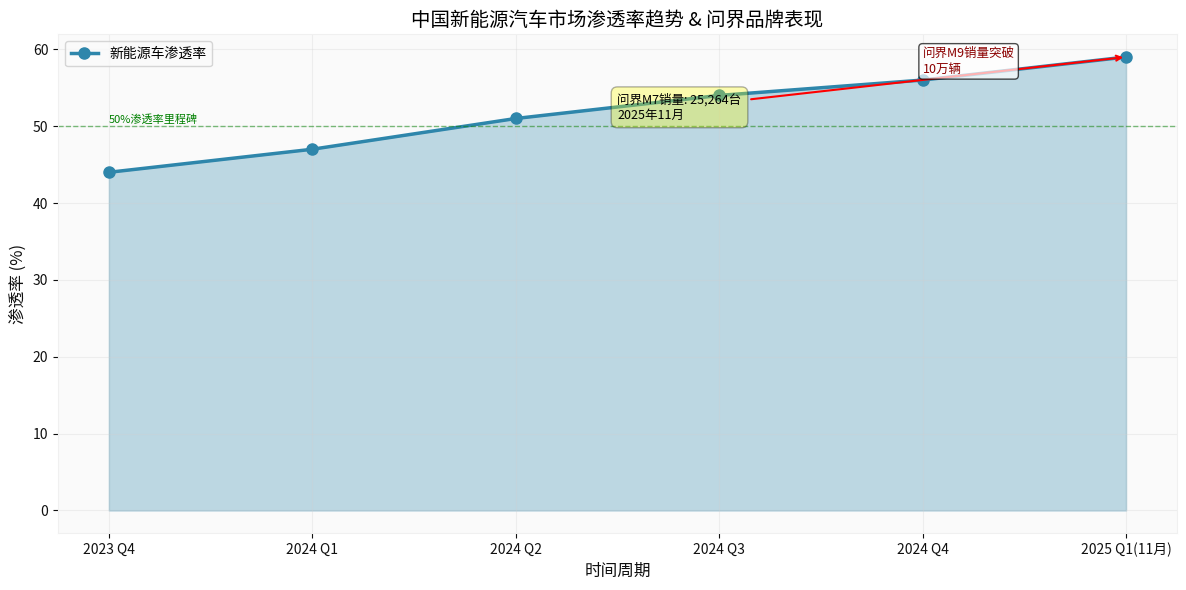

- 竞争加剧的压力:中国新能源汽车市场竞争已进入白热化阶段,2025年11月新能源车渗透率达到59%,较2024年11月提升了7个百分点[1],但竞争也愈发激烈

- 价格战影响:各大厂商纷纷降价保量,比亚迪在2025年宣布大幅降价,进一步压缩行业利润空间[2]

- 估值回归压力:在缺乏实质业绩支撑的情况下,前期高估值面临回调压力

2. 行业竞争格局的残酷现实

从竞争对手的表现来看,市场分化明显:

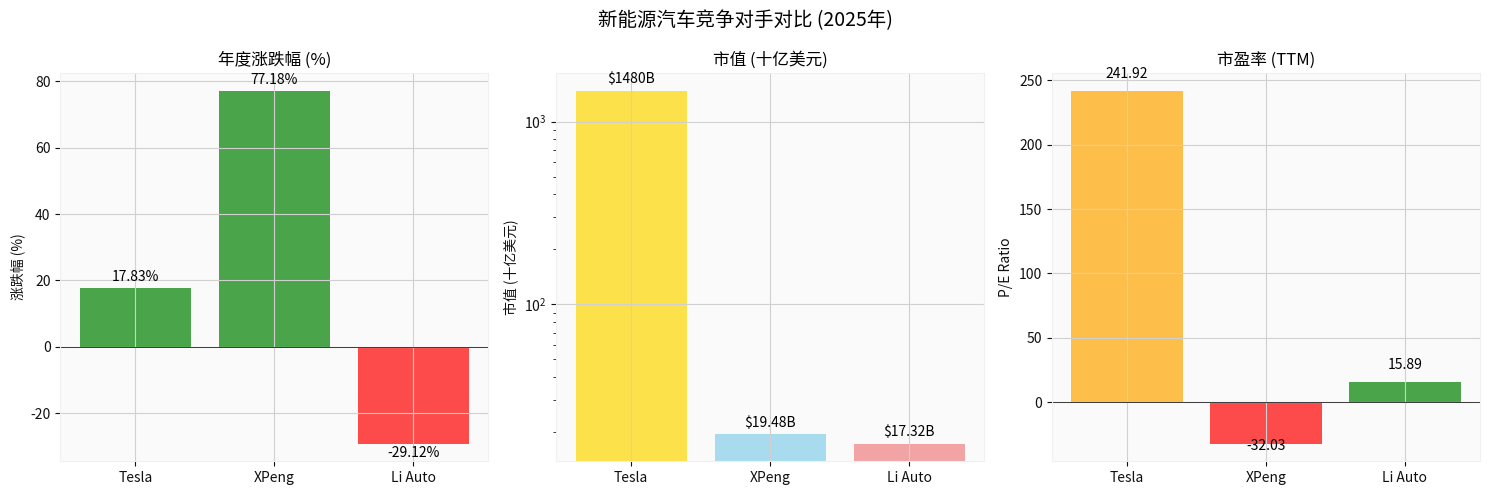

- 小鹏汽车(XPEV):2025年累计涨幅**+77.18%**,市盈率-32.03[0],凭借技术定位获得市场认可

- 理想汽车(LI):2025年累计下跌**-29.12%**,市盈率15.89[0],同样面临增长困境

- 特斯拉(TSLA):2025年累计涨幅**+17.83%**,市盈率241.92[0],在自动驾驶和robotaxi预期下保持强势

二、反转动能:问界品牌的强劲表现

1. 销量突破:M7和M9双轮驱动

尽管股价承压,但问界品牌的

实际销量表现却十分亮眼

:

- 问界M7销量飙升:2025年11月,新一代问界M7销量达到25,264台,在销量排行榜上名列前茅[1]

- 问界M9豪华突破:作为旗舰车型,问界M9在豪华SUV市场表现突出,累计销量已突破10万辆大关[3]

- 产品力认可:问界M7采用更圆润的设计语言,尺寸达到5.1米,M8和M9更是达到5.2米级别[1]

2. 华为智选的核心价值

赛力斯的根本价值在于与华为的深度绑定:

- 智能驾驶技术领先:华为的ADS(Advanced Driving System)自动驾驶技术正在扩展到超过20款车型[4],技术护城河明显

- HarmonyOS智能座舱:提供卓越的智能化体验,这是传统车企难以短期复制的优势

- 品牌协同效应:华为的品牌影响力和渠道优势为问界提供了强有力的市场背书

三、财务挑战与费用率控制

1. 盈利能力的压力

根据网络搜索结果,赛力斯面临较高的费用率压力:

- 研发投入巨大:作为华为智选模式的深度合作伙伴,需要持续投入研发以保持技术领先

- 销售费用攀升:激烈的市场竞争导致营销成本居高不下

- 规模效应尚未完全释放:虽然销量有所突破,但距离实现理想的规模经济仍有距离

2. 对标行业标杆

从费用率对比来看,赛力斯需要向理想汽车学习:

- 理想汽车在费用控制方面表现相对较好,市盈率15.89[0]反映了市场的盈利预期

- 小鹏汽车虽然市盈率为负(-32.03)[0],但技术投入换来了股价的大幅上涨(+77.18%)

四、海外扩张:机遇与挑战并存

1. 海外市场的战略价值

- 市场多元化:依赖单一市场风险较大,海外扩张可以分散风险

- 高端品牌定位:问界M9在海外市场可能有机会挑战传统豪华品牌

2. 现实挑战不容忽视

- 关税壁垒:欧盟对中国制造的电动汽车征收高达**45.3%**的进口关税[5],严重影响价格竞争力

- 品牌认知度低:与红旗等品牌类似,中国品牌在海外缺乏"主场优势",需要从零建立品牌认知

- 本土化挑战:欧洲消费者对本土品牌(大众、奔驰、宝马等)有较高的忠诚度[5]

五、"否极泰来"的可行性分析

正面因素(反转动能)

- 销量基本面改善:问界M7和M9的销量证明了产品力获得市场认可

- 华为技术赋能:在智能驾驶和智能座舱领域保持领先优势

- 行业渗透率提升:中国新能源车渗透率已达59%[1],市场空间仍然广阔

- 估值已回调:30%的股价下跌可能已经消化了部分悲观预期

负面因素(持续挑战)

- 竞争持续加剧:特斯拉、小鹏、理想以及比亚迪等对手都不会放松竞争

- 价格战拖累利润:降价促销可能进一步压缩毛利率

- 海外扩张困难:高额关税和品牌认知不足是重大障碍

- 业绩兑现压力:四季度及2025年的业绩表现至关重要

六、投资建议与风险提示

关键观察指标

- 四季度销量数据:问界M7能否维持25,000台以上的月销量

- 费用率改善:研发费用率和销售费用率是否出现下降趋势

- 海外市场进展:是否有明确的海外市场战略和实质性进展

- 毛利率变化:规模效应是否开始体现在毛利率改善上

投资判断

赛力斯具备"物极必反"的部分条件,但"否极泰来"仍需满足以下前提

:

- 短期(3-6个月):股价可能已经过度反应悲观预期,存在技术性反弹机会

- 中期(6-12个月):取决于四季度和2025年一季度业绩能否超预期

- 长期(1-3年):需要看海外扩张能否突破,以及华为智选模式能否持续输出爆款产品

风险提示

:

- 新能源汽车价格战可能进一步加剧

- 华为与其他车企的合作可能稀释赛力斯的独特性

- 宏观经济下行可能抑制高端汽车消费需求

- 海地缘政治风险可能影响海外扩张计划

数据来源与参考文献

[0] 金灵API数据

- 竞争对手股价、市值、市盈率等数据

[1] CleanTechnica - “Record Month for EV Sales in China!”

- 中国新能源车11月渗透率达59%,同比提升7个百分点

- 问界M7 11月销量25,264台,排名前列

- 问界M7产品特点:5.1米长度,采用更圆润设计

[2] Automotive World - “Hongqi rejuvenates image, attempts aggressive EU push”

- 中国新能源汽车价格战加剧,比亚迪大幅降价

- 海外扩张面临关税和品牌认知挑战

[3] 网络搜索结果

- 问界M9销量突破10万辆,在豪华SUV市场表现突出

[4] Nikkei Asia - “Huawei’s self-driving tech expands to mass-market vehicles”

- 华为ADS智能驾驶技术将扩展到超过20款车型

- 华为智选车模式的价值体现

[5] Automotive World - “EU creates compact EV class to compete with China rivals”

- 欧盟对中国制造电动车征收高达45.3%的进口关税

- 中国车企在欧洲市场面临严峻挑战

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601127

--

601127

--

XPEV

--

XPEV

--

LI

--

LI

--

TSLA

--

TSLA

--