美联储未来12个月约2200亿美元购债计划的投资影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

- 核心事实与来源:Bloomberg报道,美联储一项调查显示受访者预计未来12个月的准备金管理购债规模将超过2000亿美元(表述为“more than $200 billion”),旨在缓解货币市场压力[1]。同源报道还指出,美联储决定自2025年12月12日起,每月购买约400亿美元的国库券(Treasury bills),以补充准备金并压降短期融资成本;报道提示该购债节奏或持续至至少次年4月[2]。WSJ亦跟进报道美联储将恢复月度约400亿美元的证券购买,并计划在2026年放缓购债节奏[3]。

- 政策性质:属于“准备金管理”层面的操作,意在补充银行体系准备金、平抑短期融资利率波动,并非重启传统QE以大幅压低长期利率的宏观宽松。结合公开信息,规模上可理解为在未来约12个月中,若按$40B/月节奏执行,大致落在约$400-480B区间;实际执行节奏与金额将依准备金与货币市场状况动态调整,且搜索结果显示2026年有放缓的可能[2][3]。

- 机制:增持国库券(T-bills,剩余期限通常在1年以内)会提高对短期限国债的需求,推动短端利率下行、压低国库券利差。

- 可观察信号(待验证):

- 有效联邦基金利率(EFFR)与担保隔夜融资利率(SOFR)在关键时点(月末/季末/税期)的偏离与波动幅度(建议对比操作窗口期与基差)

- ON RRP使用量与隔夜逆回购利率的变动(若ON RRP规模显著回落,常被解读为系统流动性趋于充裕的辅助信号)

- 货币市场基差(如SOFR与ONRRP利差、1个月期国库券利差)的边际收窄情况(以市场数据为准)

- 期限利差含义:短端承压与长端受影响较小,将使收益率曲线呈现“陡峭化”的边际倾向,但幅度取决于购债节奏、久期结构与通胀预期。

- 购债集中在短端,对10年期及更长久期的直接影响有限,长期利率更多受财政赤字、通胀路径与期限溢价驱动。

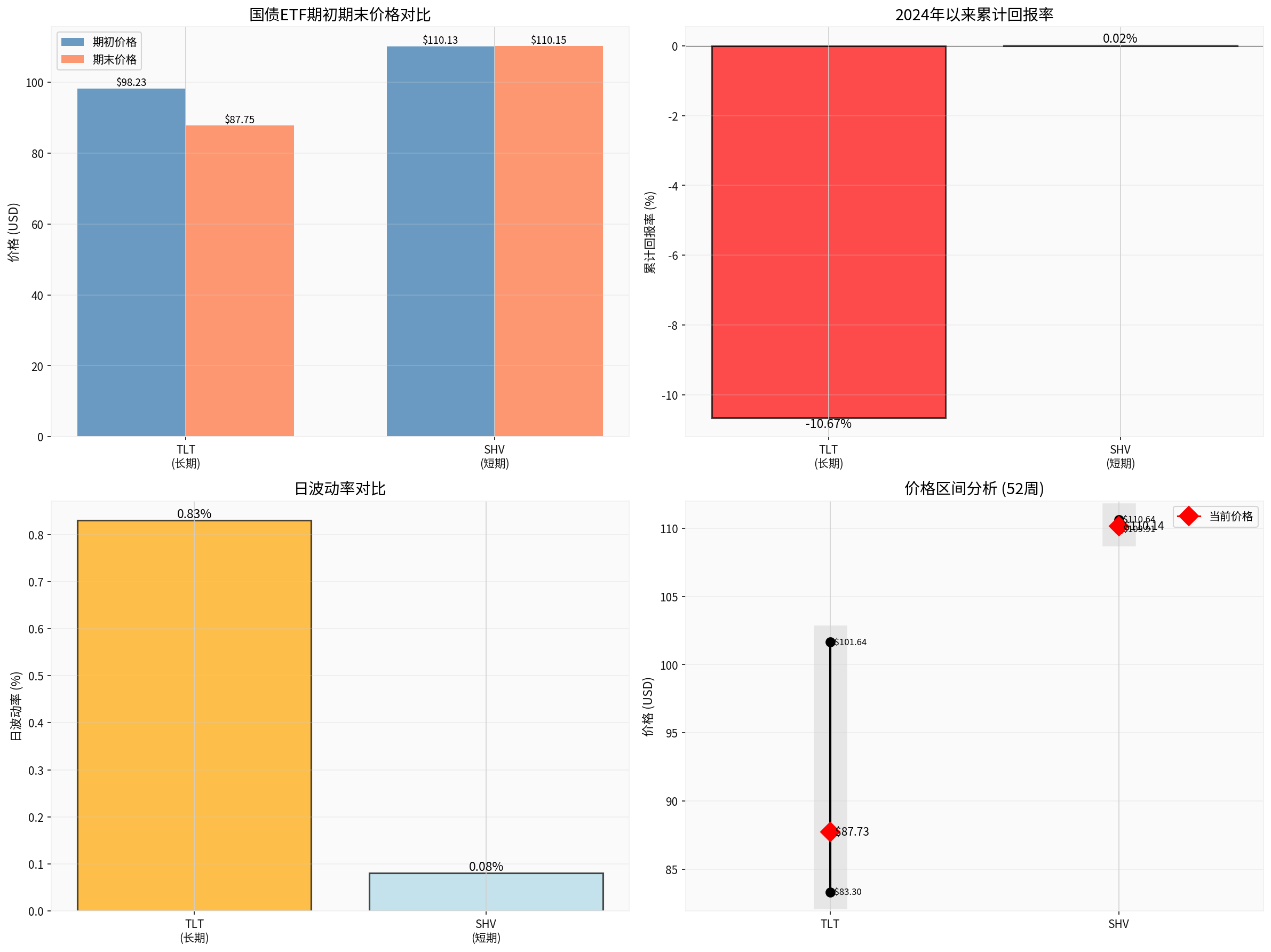

- 参考近期市场数据(基于券商API):TLT(20+年国债ETF)在2024年1月至2025年12月31日期间累计回报约-10.67%,日波动率约0.83%;SHV(短久期国债ETF)同期价格稳定,累计回报约+0.02%,日波动率约0.08%,TLT波动率约为SHV的10.38倍[0]。上述现象体现长端相对于短端的更高波动与表现分化,但需结合宏观与期限溢价因素综合判断。

- 搜索结果提示:2025年美债市场整体呈现较强表现(受益于降息预期与经济韧性),但部分分析对2026年债市总回报趋于降温存在担忧[6];同时有报道指出国债波动率出现年度性回落[4],需结合宏观数据与期限结构变化综合评估[0]。

- 形态判断:在购债偏重短端的情况下,更可能出现“熊市陡峭化”(长端因财政与通胀预期而承压、短端受政策支撑),但幅度与持续性取决于财政供给节奏、通胀路径以及联储何时放缓购债节奏(WSJ提示或在2026年放缓)[3]。

- 重要提示:公开报道亦显示历史上收益率曲线倒挂与后续经济周期存在一定关联[5],但当前曲线形态与未来路径仍需以实时市场数据为准。

- 目标与效果:以增加短期限国债持仓方式向银行体系注入准备金,有助于压降隔夜利率在月末/季末/税期等季节性压力时期的波动(Bloomberg报道指出该举措旨在缓解短期融资成本上升压力)[2]。

- 可观察信号(以市场披露与央行披露为准):

- 美联储H.4.1统计中的准备金余额与季节性波动

- 货币市场利率在月末/季末的基差与波动率(SOFR/BGCR/OIS等)

- 商业票据与国库券利差(例如CP-OIS或类似利差)的边际变化

- 质押品扩容:国库券作为优质抵押品的供给相对稳定,增持可增强回购与再抵押市场的稳定性,但需结合宏观监管与交易对手风险管理评估系统影响。

- 市场传导:短期融资市场的稳定对信贷扩张与企业融资具有潜在支撑作用,但需以信用利差与融资成本的变动为准。

- 流动性充裕往往降低系统性风险溢价,对风险资产存在边际利好;但本计划性质为“准备金管理”,规模与节奏均受到市场条件与2026年放缓预期的约束[2][3],因此其传导强度与持续性需要观察。

- 债券久期:短端受益于购债(利差收窄、利率下行),长端受财政/通胀预期扰动,可关注“哑铃型”配置(短端+长端)以平衡收益与波动,但需结合宏观与期限溢价研判。

- 信用债:流动性改善背景下,投资级与高收益信用债利差存在潜在收窄空间,但仍需以基本面与行业供需为重。

- 权益与成长股:若短端利率下行与信用利差收窄,高久期成长股估值或将边际受益,但需结合盈利与盈利预期综合评估。

- 汇率与大宗:短端利率下行可能对美元形成边际压制,利好黄金等对冲资产;但实际影响程度需结合全球宏观与利率预期变化。

- 政策节奏与规模不确定性:实际购债节奏与金额将依准备金与货币市场状况调整,且报道提及2026年放缓的可能[2][3]。

- 通胀与利率路径:若通胀与利率下行预期不及预期,短端下行空间受限且曲线形态可能重新定价。

- 财政赤字与供给:国债供给节奏与期限结构变化(例如长期国债发行比例)会显著影响长端利率与期限溢价。

- 流动性幻觉:本计划是技术性管理操作,不能完全替代宏观宽松的系统性流动投放,需避免过度外推其宽松含义。

- 逐周跟踪以下高频指标(以市场披露与央行披露为准):

- 国债期货(如2Y/10Y/30Y)基差与跨期限利差

- ONRRP与隔夜利率偏离(SOFR与EFFR/OIS利差)

- 1个月期与3个月期国库券利差

- H.4.1准备金与公开市场操作数据

- 在配置端,可侧重短久期国债与投资级信用债,并适当引入长端国债或超长债(如TLT、ZROZ等)以捕捉潜在陡峭化机会,但需结合宏观与期限溢价动态调整。

- 保持对财政政策、供给公告与美联储沟通的敏感性,及时评估久期与信用敞口的再平衡时机。

- 图表:下方图表展示了TLT(20+年国债ETF)与SHV(短久期国债ETF)在2024年以来的价格表现、累计回报率、波动率对比与52周高低点(含当前价)。

- 数据来源:TLT与SHV的行情与区间数据来自券商API[0];政策规模与节奏信息来自Bloomberg、WSJ相关报道[1][2][3]。

- 短端利率下行与曲线“陡峭化迹象”存在,但幅度与持续性需观察实际购债节奏与宏观数据。

- 金融市场流动性在短期与季度末窗口有望改善,但对风险资产的传导是渐进的,需警惕政策节奏与财政供给的边际变化。

- 投资者应以高频数据(国库券利差、ONRRP与SOFR利差、期限利差)为锚点,动态评估久期、信用与流动性的再平衡,避免线性外推政策影响。

[1] Bloomberg, “Fed Survey Sees About $220 Billion in Bill Buying Over 12 Months”, https://www.bloomberg.com/news/articles/2025-12-30/fed-survey-sees-about-220-billion-in-bill-buying-over-12-months

[2] Bloomberg, “Fed Quells Market Angst With $40 Billion Monthly Bill Purchases”, https://www.bloomberg.com/news/articles/2025-12-10/fed-says-it-will-begin-treasury-bill-purchases-on-dec-12

[3] WSJ, “Fed to Resume Net Asset Purchases With $40 Billion in Securities This Month”, https://www.wsj.com/economy/central-banking/fed-to-resume-net-asset-purchases-with-40-billion-in-securities-this-month-bdf55af0

[4] Bloomberg, “Treasuries Volatility Heads for Biggest Annual Slump Since 2009”, https://www.bloomberg.com/news/articles/2025-12-29/treasuries-volatility-heads-for-biggest-annual-slump-since-2009

[5] Yahoo Finance/台湾区, 美债收益率曲线相关图表(2年与10年国债收益率倒挂与陡峭化), https://s.yimg.com/ny/api/res/1.2/ArHDEaNq24MTKF1953EP3g--/YXBwaWQ9aGlnaGxhbmRlcjt3PTY0MDtoPTM2MA--/https://media.zenfs.com/zh-cn/bloomberg_chinese_simplified_41/30b285e11f30243f8b1179c61b69a437

[6] Yahoo Finance/台湾区, “美債今年賺很兇?專家提醒:明年恐怕沒那麼好過” (转述路透观点), https://hk.finance.yahoo.com/news/美債今年賺很兇-專家提醒-明年恐怕沒那麼好過-112512986.html

[0] 金灵API数据(TLT、SHV行情与统计,含累计回报、波动率与区间数据)</think>本文基于公开信息与市场数据,对美联储未来约12个月准备金管理购债(受访者预计>2000亿美元)的政策背景、对美债收益率曲线与金融市场流动性的影响进行了系统分析。核心要点如下:

- Bloomberg报道,美联储调查显示受访者预计未来12个月准备金管理购债将超过2000亿美元,旨在缓解货币市场压力[1]。

- 同源报道指出,美联储自2025年12月12日起启动每月约400亿美元的国库券(Treasury bills)购买,计划持续至至少次年4月,并将在2026年放缓购债节奏[2][3]。

- 短端利率:增持T-bills将对短期利率形成下行压力,建议观察SOFR/BGCR与ONRRP使用量、月末/季末短端利差与隔夜利率偏离(以官方与市场数据为准)。

- 长端利率:购债集中在短端,对10年期及更长久期的直接影响有限;长期利率仍受财政赤字、通胀预期与期限溢价驱动。

- 市场数据:TLT(20+年国债ETF)2024年1月至2025年12月累计回报约-10.67%,SHV(短久期国债ETF)同期约+0.02%,TLT日波动率约为SHV的10.38倍,体现长端更高波动与表现分化[0]。图表对比了两者价格、累计回报、波动率与52周高低点:

- 期限形态:短端承压与长端扰动并存,曲线存在陡峭化迹象,但幅度与持续性取决于购债节奏与宏观变量(以实时数据为准)。报道亦提示历史收益率曲线倒挂与经济周期关联的参考意义,但需以当前市场数据为据[5]。

- 银行准备金与季节性压力:增持T-bills补充准备金,有助于缓解月末/季末/税期的短端利率波动(Bloomberg称此举为缓解短期融资成本上升压力)[2]。可观察指标:H.4.1准备金数据、SOFR/EFFR在关键时点的偏离与货币市场基差(以官方与市场披露为准)。

- 质押品与融资市场:T-bills作为高等级抵押品,有助于稳定回购与再抵押市场,但需结合监管与交易对手风险管理评估系统影响。

- 风险资产:流动性改善可能在边际上降低系统性风险溢价,但本计划为技术性管理而非大幅QE,传导强度与持续性有限。

- 债券久期:短端受益于购债,长端受财政/通胀预期扰动,可关注“哑铃型”配置,但需以宏观与期限溢价动态调整。

- 信用债:流动性改善背景下,投资级与高收益信用债利差有潜在收窄空间,但仍需以基本面与行业供需为主。

- 风险因素:政策节奏/规模实际执行存在变数(2026年放缓预期)[2][3];若通胀与利率下行预期不及预期,短端下行空间受限且曲线或重新定价;财政赤字与供给节奏会影响长端利率与期限溢价。

- 逐周观察:2Y/10Y/30Y期国债期货利差、ONRRP与隔夜利率偏离、1个月与3个月国库券利差、H.4.1准备金数据与操作记录。

- 配置思路:可侧重短久期国债与投资级信用债,并适度引入长端国债或超长债(如TLT、ZROZ等)以捕捉潜在陡峭化机会,但需结合宏观与期限溢价动态调整。

- 保持对财政政策、供给公告与美联储沟通的敏感性,及时评估久期与信用敞口的再平衡时机。

- 图表展示了TLT与SHV在2024年以来价格、累计回报率、波动率对比与52周高低点(含当前价),数据来自券商API[0];政策与规模信息来自Bloomberg、WSJ相关报道[1][2][3]。

- 短端利率下行与曲线陡峭化迹象存在,但幅度与持续性取决于实际购债节奏与宏观数据。

- 金融市场流动性在短期与季节性窗口有望改善,但对风险资产的传导是渐进的,需警惕政策节奏与财政供给的边际变化。

- 投资者应以高频数据为锚点,动态评估久期、信用与流动性再平衡,避免线性外推政策影响。

[1] Bloomberg, “Fed Survey Sees About $220 Billion in Bill Buying Over 12 Months”, https://www

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。