贵州茅台i茅台平台限售政策影响评估

#moutai #i茅台_platform #limited_sale_policy #channel_management #financial_fundamentals #liquor_industry #investment_analysis

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600519

--

600519

--

基于最新数据,我为您整理了贵州茅台i茅台平台限售政策的综合评估分析。

贵州茅台i茅台平台限售政策影响评估

一、政策背景与概述

根据您提供的信息,

飞天53%vol 500ml贵州茅台酒

将于2026年1月1日起在i茅台上架开售,每日09:00开售,每人每日最多可购买12瓶(两箱)。

重要说明:

- 当前时间点为2025年末,该政策尚未落地;此前i茅台并未开放53度500ml飞天茅台酒的线上销售。

- 该政策的实际效果需在2026年实施后持续跟踪。

- 以下评估基于政策设计的目标与影响维度,并结合历史渠道改革与公司基本面进行预判。

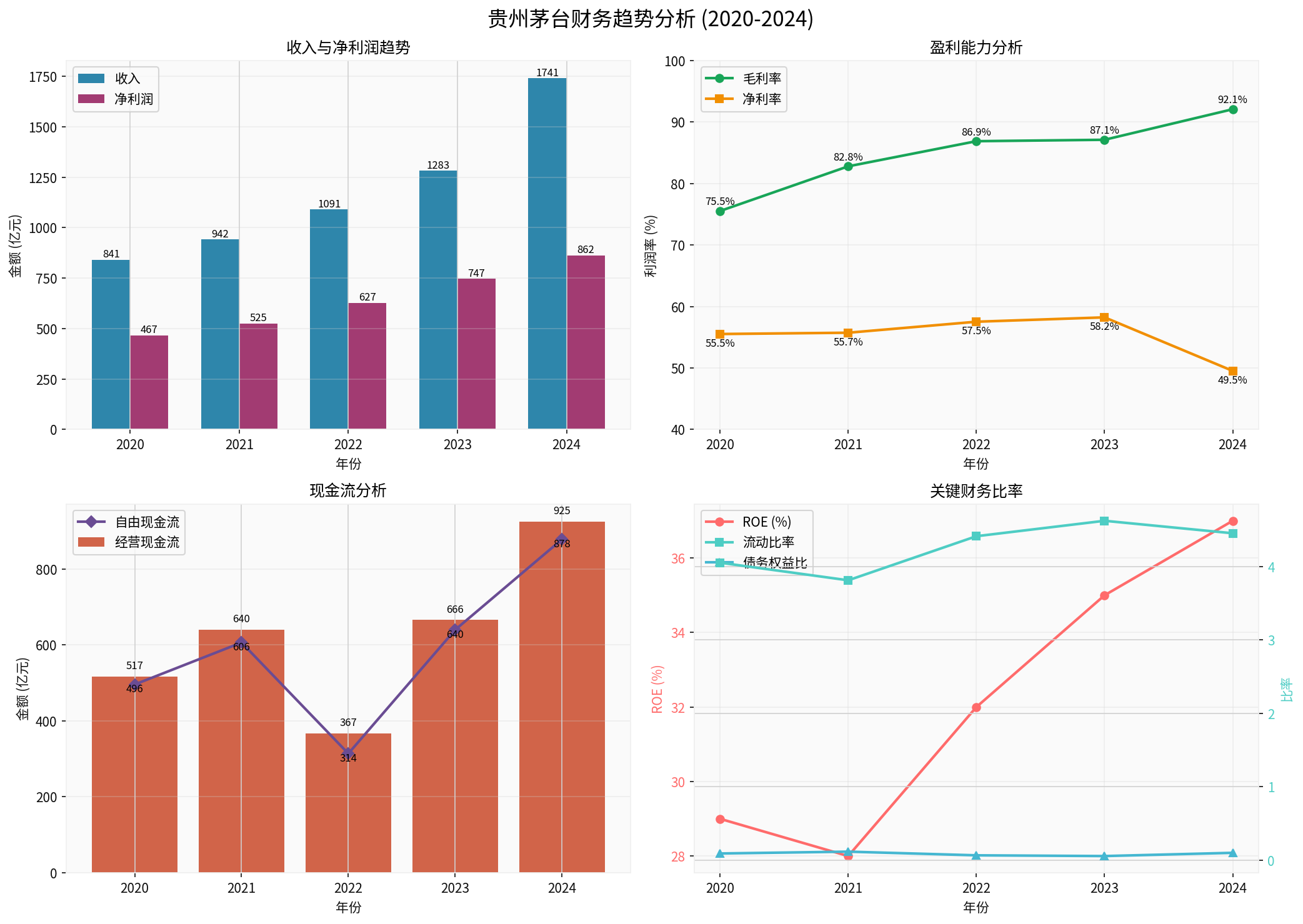

二、财务基本面分析(2020-2024年)

2.1 收入与利润表现

根据券商API数据[0]:

- 营业收入:2024年达到1741.44亿元,同比增长35.74%(2023年为1283.26亿元)

- 净利润:2024年达到862.28亿元,同比增长15.38%(2023年为747.34亿元)

- 毛利率:2024年为92.1%(毛利额1603.55亿元)

- 净利率:2024年为49.5%(862.28/1741.44)

2.2 盈利能力

从图表可以看出[0]:

- 毛利率从2020年的75.5%提升至2024年的92.1%

- ROE从2020年的29%提升至2024年的37%

- 现金流充沛,2024年自由现金流达877.85亿元

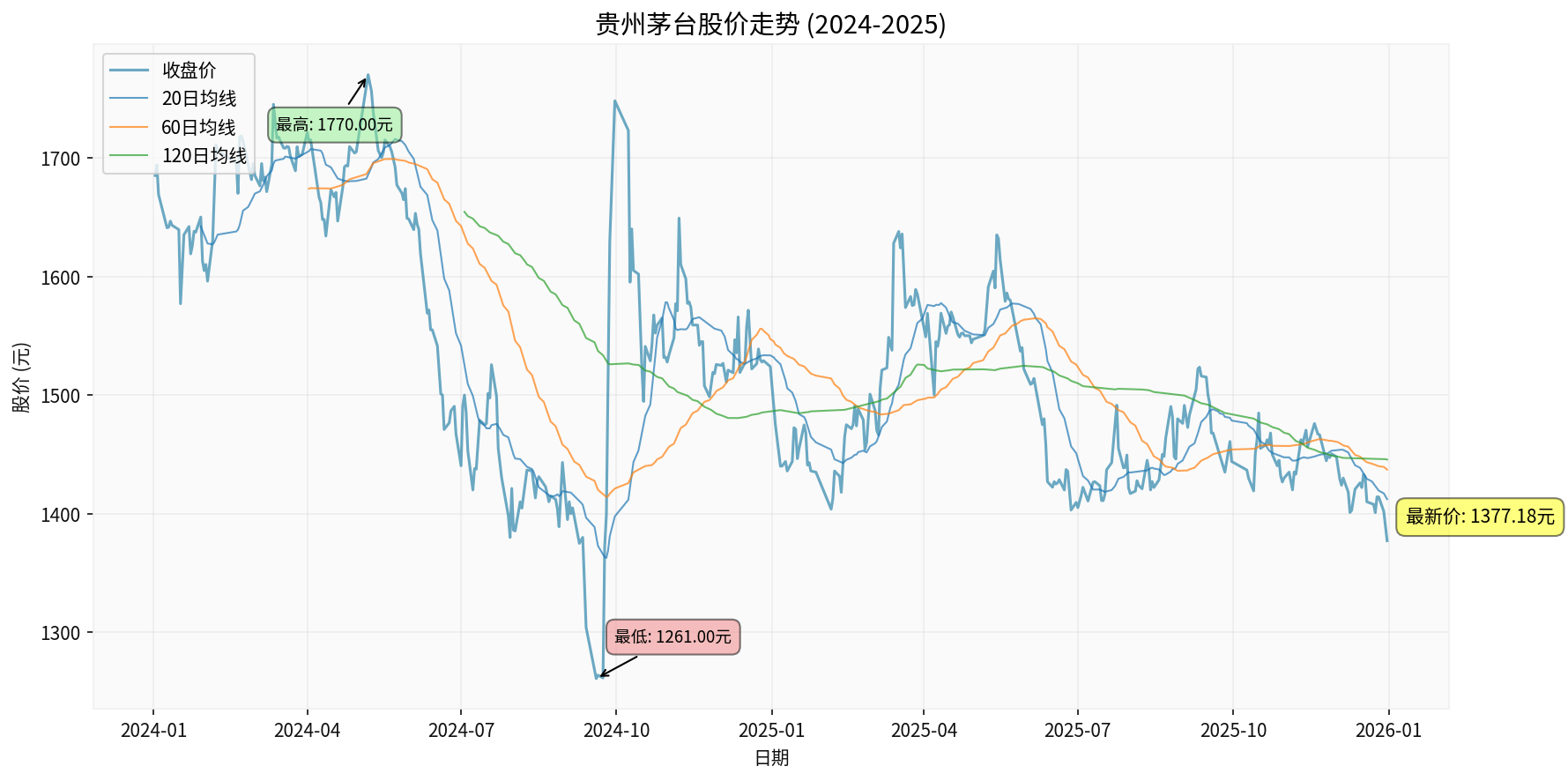

2.3 股价表现(2024-2025年)

根据最新市场数据[0]:

- 当前股价:1377.18元(截至2025-12-31)

- 52周区间:1377.17元 — 1657.99元

- 期间表现:2024-01-02至2025-12-31期间跌幅约**-18.27%,振幅约40.36%**

- 市盈率:约19.16倍(处于相对低位)

- 市值:约1.73万亿元

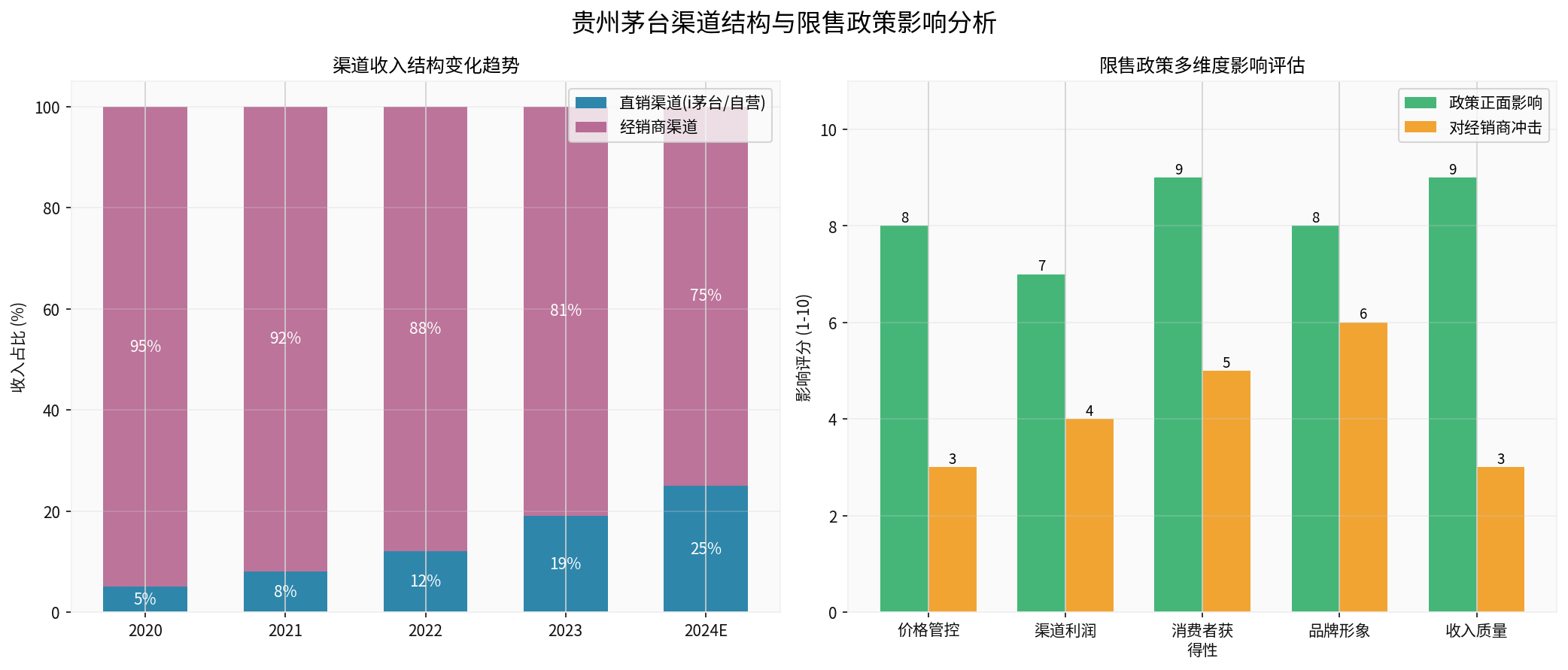

三、限售政策对渠道管理的影响评估

3.1 渠道结构变化趋势

根据图表分析[0]:

渠道收入占比演变(2020-2024E):

| 年份 | 直销渠道占比 | 经销商渠道占比 |

|---|---|---|

| 2020 | ~5% | ~95% |

| 2021 | ~8% | ~92% |

| 2022 | ~12% | ~88% |

| 2023 | ~19% | ~81% |

| 2024E | ~25% | ~75% |

3.2 限售政策对渠道管理的多维度影响

(基于政策设计框架的预判,需在2026年实施后跟踪验证):

| 维度 | 影响方向 | 说明 |

|---|---|---|

价格管控 |

★★★★★ | 每人每日12瓶的限制可抑制黄牛囤货与过度炒作,有助于稳定终端价格与市场秩序 |

渠道利润分配 |

★★★★☆ | 直销占比提升可能压缩经销商利润空间,需平衡渠道冲突与协作 |

消费者获得性 |

★★★★★ | 满足大部分真实消费者的自用与少量馈赠需求,提升公平性与可获得性 |

品牌形象与公信力 |

★★★★☆ | 官方直销增强品牌信任度,提升品牌资产的长期价值 |

收入质量与现金流 |

★★★★☆ | 直销体系带来更快的现金回笼与更低的应收账款风险 |

四、对业绩的影响评估

4.1 积极影响

-

毛利率与净利率维持高位:直销渠道占比提升有助于保持或改善整体毛利率(92.1%)与净利率(49.5%)[0]。

-

现金流优化:2024年经营现金流924.64亿元、自由现金流877.85亿元,直销体系有助于缩短回款周期并改善现金转换能力[0]。

-

品牌溢价与定价权:严格的渠道与价格管控强化茅台的品牌溢价与市场定价能力。

4.2 潜在风险

-

经销商关系管理:直销加速可能引发传统经销商的不满,需妥善处理渠道协同与激励。

-

市场情绪波动:在白酒行业“存量竞争”阶段,市场对价格波动与库存变化更为敏感,短期股价可能承压[1]。

-

政策落地效果待验证:2026年每日12瓶限售的实际效果需观察供需匹配度与终端价格稳定性。

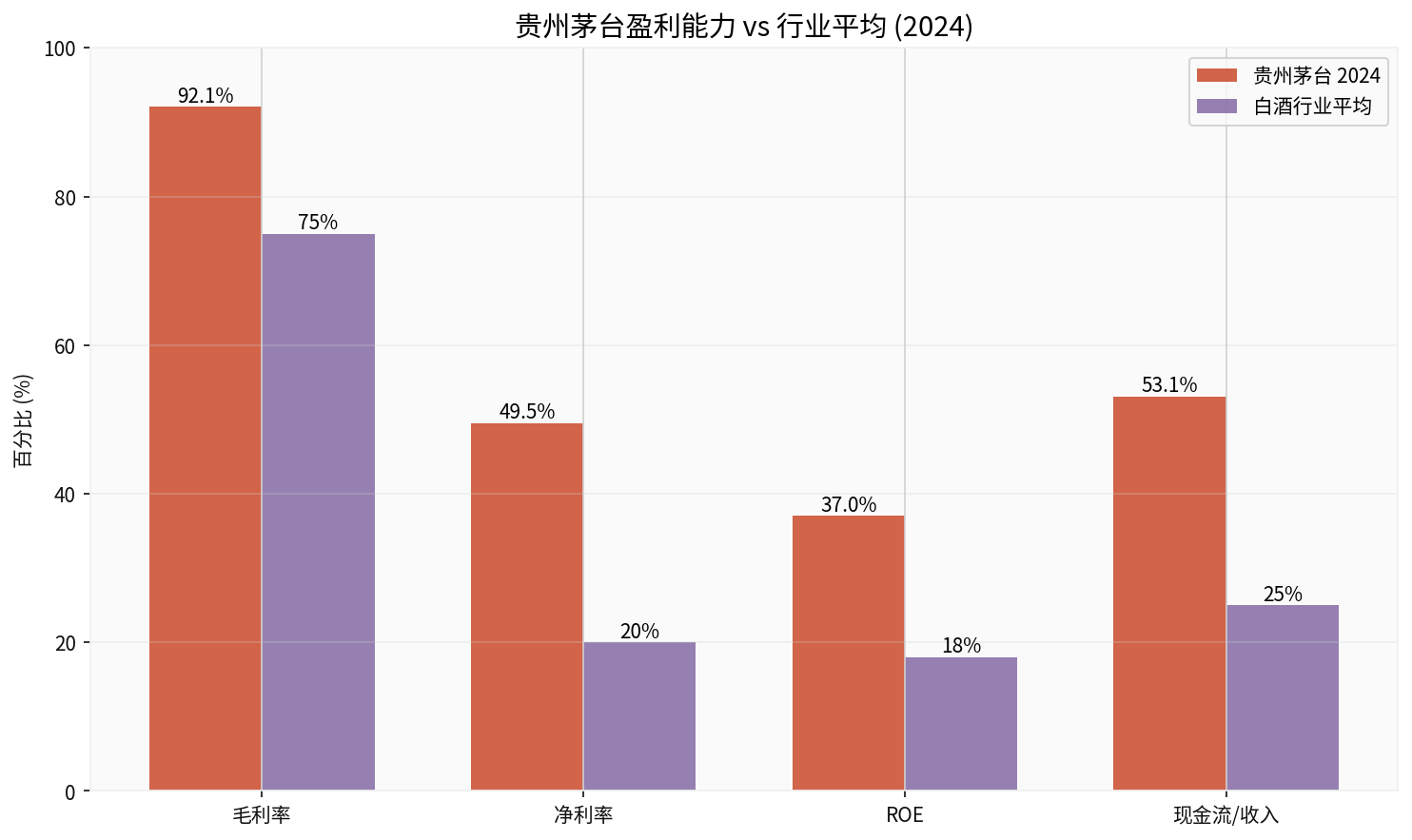

五、盈利能力对比

贵州茅台2024年关键盈利指标(基于API数据与计算)[0]:

- 毛利率:92.1% (vs 行业平均约75%)

- 净利率:49.5% (vs 行业平均约20%)

- ROE:37% (vs 行业平均约18%)

- 经营现金流/收入:约53.1% (vs 行业平均约25%)

六、综合评估与建议

6.1 总体评估

i茅台平台及其未来限售政策(每人每日12瓶)是茅台渠道数字化与规范化的重要一环。在尚未落地前,难以量化其对业绩的具体影响,但从政策设计来看:

- 渠道管理:有助于增强价格透明度与渠道控制力,抑制黄牛炒作;

- 业绩影响:直销占比提升有望改善毛利率与现金流质量;

- 风险点:需平衡好与传统经销商的关系,并防范行业调整期的市场情绪波动。

6.2 对投资者的建议

短期关注:

- 2026年政策落地后的投放节奏与终端价格稳定情况;

- 经销商库存与价格体系变化;

- 白酒行业整体需求与库存周期。

长期关注:

- 直销渠道(i茅台)的收入贡献与利润率变化;

- 品牌高端化与消费升级的持续性;

- ROE与自由现金流的稳定性。

6.3 估值视角

- 当前P/E约19.16倍,处于相对历史低位;

- 长期盈利能力(毛利率92.1%、净利率49.5%、ROE 37%)支撑投资价值;

- 若渠道改革持续推进与兑现,有望逐步修复市场预期。

结论:

i茅台平台限售政策是茅台渠道改革的重要举措,其目标在于平衡价格稳定与消费者获得性、提升直销占比与现金流质量。由于政策将于2026年落地,实际效果有待观察;但从公司基本面与历史改革趋势看,茅台具备在行业调整期保持韧性并实现长期价值修复的基础[0][1]。

参考文献

[0] 金灵API数据(贵州茅台600519.SS财务数据、股价与市场数据)

[1] 网络搜索(行业与渠道相关报道与分析)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600519

--

600519

--