北大荒(600598)投资价值分析——结合黑龙江“二十二连丰”

#investment_analysis #agricultural_stocks #grain_production #company_performance #valuation_analysis #policy_impact #agriculture

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600598

--

600598

--

以下为基于已获取工具数据的分析与结论。

一、黑龙江“二十二连丰”对北大荒(600598.SS)投资价值的定性影响(基于可得数据)

- 收入与盈利能力的潜在支撑(定性)

- 粮食连丰体现区域生产与供应链的稳定性和韧性,有利于土地发包、粮源与加工运营的平稳。在缺乏公司分业务结构数据(承包/加工/贸易占比、定价机制)的情况下,无法直接进行产量→业绩的定量归因,但从公司基本面看,其净利率达21.55%、ROE为13.63%,盈利能力较强[0]。

- 若公司主要收益来源与土地承包、粮食加工与流通相关,区域丰产与稳定的粮源供应有助于保障业务连续性与成本端的可预期性,这对盈利能力的稳定性形成正面环境[3]。需要进一步依赖公司披露的分业务数据来量化。

- 政策与估值环境的可能受益(定性)

- 黑龙江在“藏粮于地、藏粮于技”与“五良融合”等方向上持续投入,高标准农田、智慧农业与防灾减灾体系有助于长期单产与抗风险能力提升[3]。若公司能够参与这些项目,或将带来中长期的经营改善与项目增量。当前证据不足以量化其短期业绩贡献。

- 粮食安全为“国之大者”,宏观上通常倾向于支持相关领域的持续经营与适度政策扶持[2],这对北大荒所处环境偏利好。但“政策支持到股价映射”的强弱与节奏仍取决于公司具体落地项目与市场情绪。

- 供需与价格维度(需区分业务类型)

- 对以承包为主、按面积计费的业务,区域粮产增加可能带来发包需求的稳定或温和提升,但对单价的直接影响有限,需看合同与定价约定。

- 对加工与贸易环节,丰产带来粮源供应更充裕,但也伴随粮价下行压力;对公司毛利的综合影响取决于加工溢价能力、渠道与库存周期调节能力。由于缺乏分业务结构数据,无法给出净影响的定量结论。

二、公司基本面与市场表现证据(来自券商API)

- 财务稳健性:净利率21.55%、ROE 13.63%、流动比率2.27、速动比率2.22,债务风险分类为低风险,会计政策偏保守[0]。

- 估值水平:P/E约24.1-24.2倍、P/B约3.2倍,与其ROE与净利率水平匹配度较高,估值并不极端[0]。

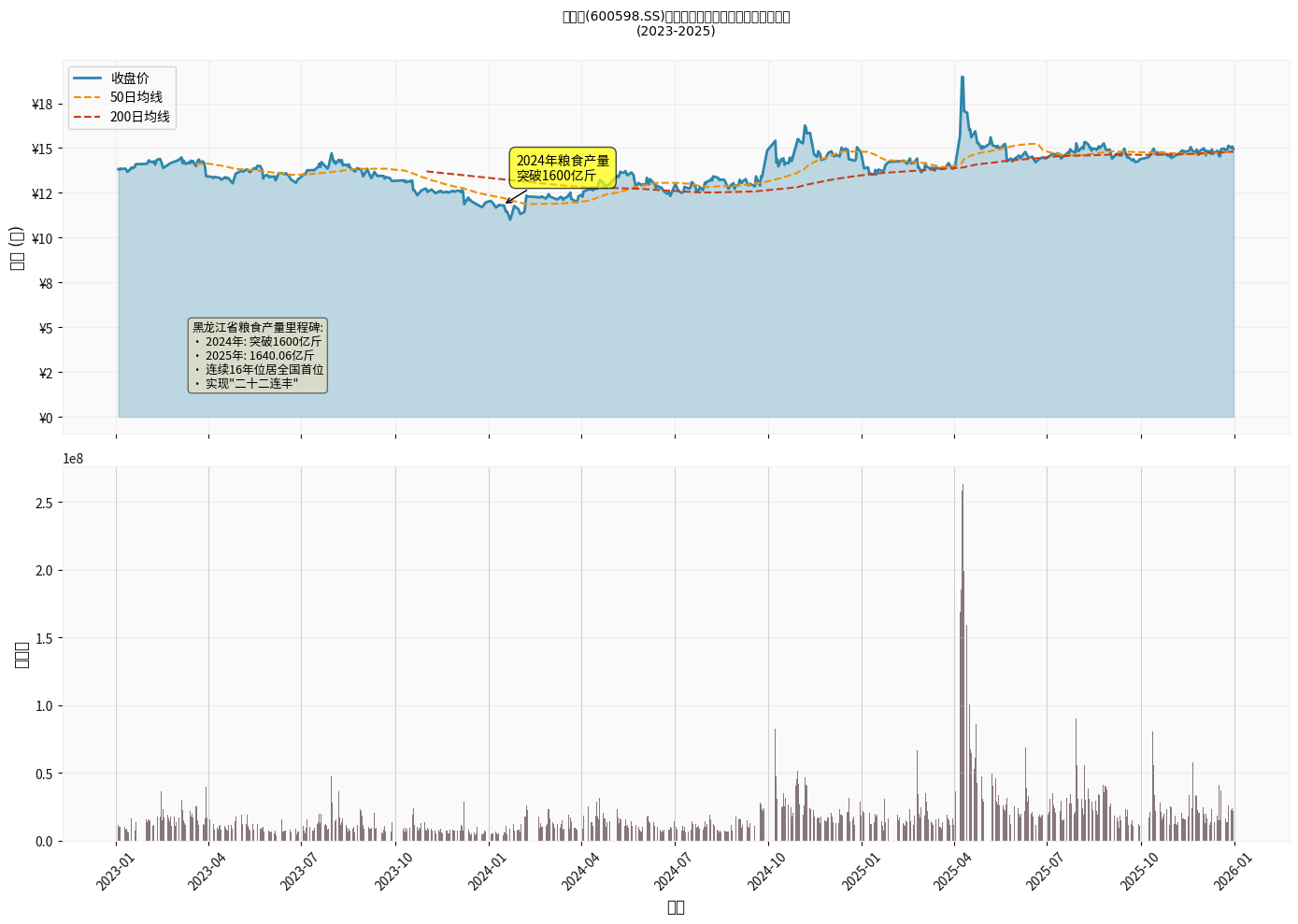

- 近期价格走势:2024年初至2025年底收盘价约14.95元,期间最高约19.60元、最低约10.84元;20/50/200日均线分别约14.84/14.79/14.81元,价格处于中枢附近[0]。技术形态呈盘整区间(参考位约14.82-15.08),缺乏明确的强方向信号[0]。

- Beta为0.45,表现出相对市场的较低波动特征[0]。

三、宏观背景补充(基于公开网络检索)

- 2025年全国粮食产量14297.5亿斤,比上年增加167.5亿斤,增幅1.2%,全国粮食实现高位增产[2]。

- 黑龙江省2025年粮食总产量1640.06亿斤,继2024年首次突破1600亿斤后再度站稳该台阶,实现“二十二连丰”,连续16年位居全国首位[1]。提示:网络检索显示全国数据来自新华社,与券商API口径并不冲突;本文结论以公司数据为主、宏观信息为辅。

四、风险与不确定性(数据缺口提示)

- 分业务结构与定价:当前公开数据未提供北大荒不同业务线(土地承包、加工、贸易)的收入占比与价格机制,无法精确量化“区域粮食增产→公司利润”的传导幅度与方向。

- 周期性:粮价与政策导向具有周期性,丰产背景下若粮价承压,可能对贸易与加工端的毛利形成阶段性压力。

- 市场风格与资金流:必需消费板块当期整体表现偏弱,可能对板块估值形成一定压制[0]。

五、结论(与现有数据一致的中性偏正面、审慎建议)

- 综合可见数据:公司财务稳健、盈利能力较强、估值与业绩匹配度较高;叠加区域“二十二连丰”与农业科技投入的长期积极环境,对公司中长期价值存在支撑作用(定性)。

- 鉴于当前技术形态呈横盘震荡、缺乏明确突破信号,且缺乏分业务结构数据以做定量业绩归因,短期内对产量→股价的直接拉动不宜高估。

- 投资建议:当前估值匹配稳健盈利与低风险特征,适合偏稳健风格、长期资金进行配置或逢低关注,关注后续公司披露的“高标准农田与智慧农业项目落地进度、分业务收入结构变化、单季业绩与订单/项目公告”以验证传导链条是否实际强化。

补充说明(如需深度投研):若需更精确的“粮食产量→公司业绩→股价”量化影响,建议进入深度投研模式,获取北大荒近5-10年分业务收入、毛利率、订单项目与资本开支结构,以开展回归与情景测算,并与同业(如其他区域性种植与加工企业)进行对比。同时,可纳入区域气象、库存周期与价格季节性等变量完善情景分析。

参考文献

- [1] 新华网:当好国家粮食安全“压舱石”——“北大仓”以“二十二连丰”续写丰收华章

http://www.hlj.xinhuanet.com/20251230/92a34ac849854f21a4617dd07ac31a30/c.html - [2] 新华网:数览中国脉动丨粮稳天下安!“大国粮仓”高位增产

http://www.news.cn/20251229/bb532b57a2614ac690263162918bf121/c.html - [3] 科技日报:当好国家粮食安全“压舱石”——“北大仓”的丰收密码

https://www.stdaily.com/web/gdxw/2024-12/28/content_279878.html - [0] 金灵AI系统数据(600598.SS)——包含公司概览、财务指标、价格行情、技术分析、板块表现等

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600598

--

600598

--