三星HBM4芯片竞争力提升:市场份额与估值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

现在让我为您提供三星HBM4竞争力提升对AI内存市场份额和估值影响的全面分析:

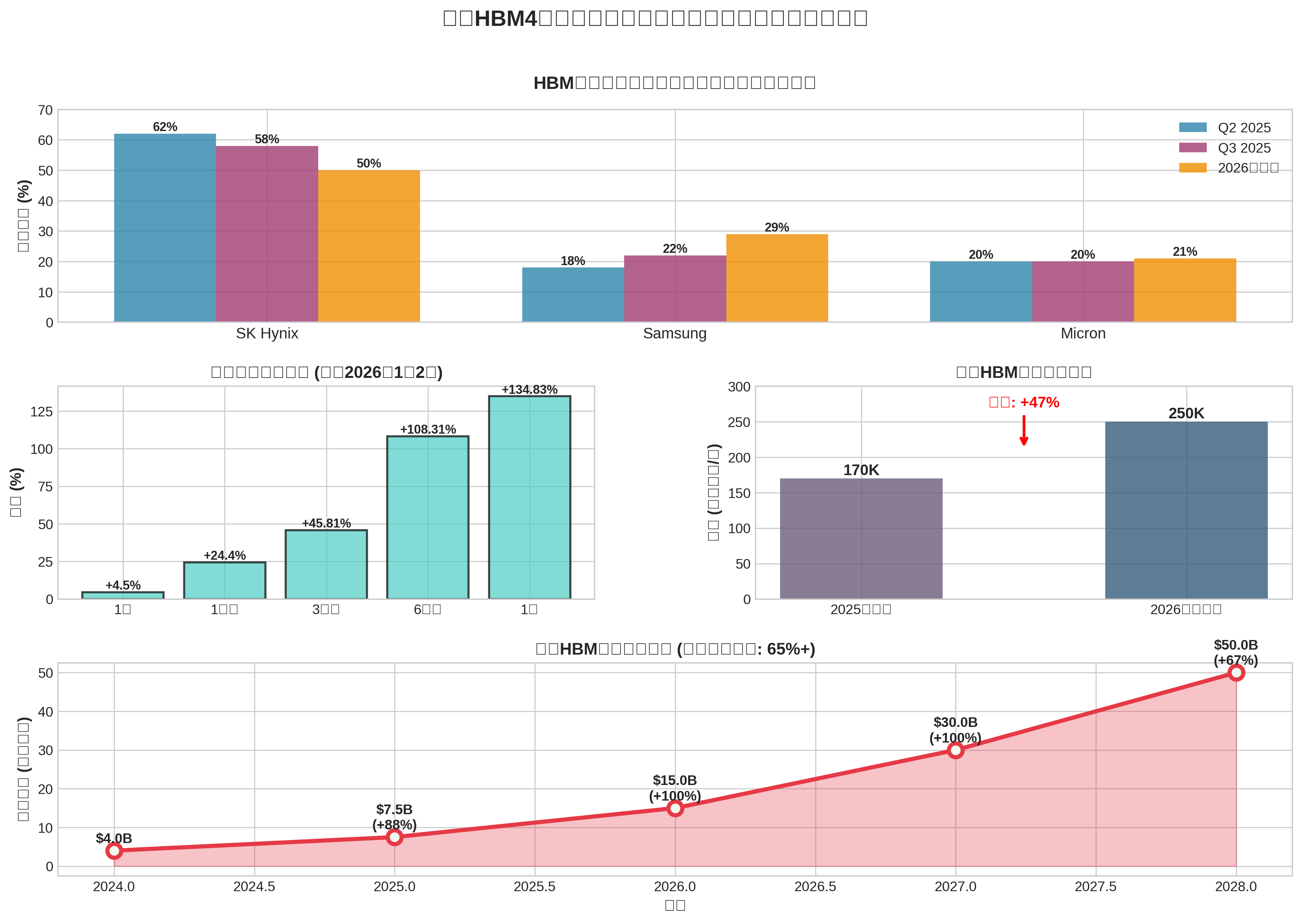

根据最新数据,三星在HBM市场展现出显著反弹势头[1, 4]:

- 2025年Q2: 15% (市场第三位)

- 2025年Q3: 22% (超越美光,跃居第二)

- 2026年预测: 29% (与SK海力士差距显著缩小)

当前竞争格局:

图表显示:左上图展示了HBM市场三大厂商的份额演变,三星从Q2的18%迅速攀升至2026年预测的29%;右上图显示三星股价过去一年上涨134.83%,反映市场对其HBM4竞争力的认可;左下图展示产能扩张计划;右下图显示全球HBM市场规模预计到2028年达到500亿美元,年复合增长率超过65%。

三星HBM4获得关键突破[1, 5, 9]:

- 混合键合技术(Hybrid Bonding): 采用铜-铜直接键合,消除传统微凸点,显著降低堆叠高度

- 16层堆叠架构: 对比SK海力士的12层方案,提供更高带宽密度

- 传输速度: 达到11.7Gbps,超越竞争对手性能

- NVIDIA SiP测试最高评价: 在运行速度和功耗效率等核心指标上表现优异

- NVIDIA团队在SiP测试后通报三星:“三星回来了”

- 三星获得HBM4供应"开绿灯",预计2026年Q1正式签订合约,Q2开始供货[9]

- NVIDIA要求的2026年HBM4供应量"远超三星内部预期"[9]

- 当前产能: 17万片晶圆/月

- 2026年底目标: 25万片晶圆/月

- 增长率: +47% [2, 5]

- 2026年HBM出货量: 预计较2025年增长140%[4]

- KB Securities预测: 三星2026年HBM总出货量将达111亿Gb,较2025年暴增3倍[10]

- 预计2026年HBM4将占三星HBM总营收的55%,快速承接HBM3E需求[10]

三星凭借HBM竞争力提升,正在重塑其在全球DRAM市场的地位[4]:

- Q3 2025: 三星在整体DRAM市场的份额与SK海力士仅相差1个百分点(三星约33%,SK海力士34%)

- LPDDR优势: 由于SK海力士优先生产HBM,三星凭借全球最大内存半导体产能,在移动设备LPDDR市场占据更大份额

基于当前数据推算:

- 2025年市场规模: 约75亿美元

- 2026年预测: 150亿美元(增长100%)

- 2028年预测: 500-1000亿美元(CAGR 40%+)[6, 10]

- 按2026年29%市场份额计算:约43.5亿美元

- 按2028年保守30%份额计算(市场500亿):150亿美元

- 这对三星当前DRAM业务(2025年Q3营收约29万亿韩元,约合200亿美元)将是显著增量

三星股价已提前反映HBM4突破预期[0]:

| 时期 | 涨幅 | 关键事件 |

|---|---|---|

| 1个月 | +24.40% | HBM4测试进展传出 |

| 3个月 | +45.81% | NVIDIA SiP测试成功 |

| 6个月 | +108.31% | HBM竞争力恢复 |

| 1年 | +134.83% | 全面AI存储周期 |

- P/E比率: 25.76x(处于合理区间,反映增长预期)

- P/B比率: 2.17x

- ROE: 8.39%(有提升空间)

- 净利润率: 10.38%

-

营收增长确定性提升

- NVIDIA HBM4订单落地:预计占2026年HBM收入的60-70%

- ASIC客户需求:KB Securities预计来自谷歌、亚马逊等客户的ASIC需求激增[10]

-

利润率改善

- HBM的毛利率显著高于传统DRAM产品

- 三星HBM业务占比提升将拉高整体利润率

- 混合键合技术的规模效应将在2026年下半年显现

-

技术护城河建立

- 16层HBM4领先地位至少维持到2027年

- 与NVIDIA深度合作带来的客户粘性

对比同业估值(美光P/E 27.10x),三星当前25.76x的P/E相对保守。若三星成功实现2026年HBM市场份额29%的目标,市场可能给予更高溢价:

- 乐观情景: P/E提升至28-30x,对应股价再涨15-20%

- 基准情景: P/E维持26-27x,股价随业绩增长同步上升

- 风险情景: 若HBM4量产出现技术问题,P/E可能回落至22-24x

- 混合键合良率: 16层堆叠的良率爬坡可能慢于预期

- SK海力士竞争: SK海力士计划在2026年Q4量产12层HBM4,可能抢夺部分市场份额[9]

- AI基础设施投资周期: 若2026年下半年数据中心资本开支放缓,HBM需求可能不及预期

- 客户集中度: 对NVIDIA的依赖度过高(预计占HBM收入60%+)

- 47%的产能扩张计划需要巨额资本支出(2026年预计半导体资本支出超50万亿韩元)

- 平泽P4工厂建设和设备调试进度存在不确定性

- Q1: 正式签订NVIDIA HBM4供应合同

- Q2: 开始HBM4批量供货

- Q3: HBM4快速承接HBM3E需求(营收占比达55%)

- Q4: 16层HBM4良率突破80%

三星HBM4竞争力提升不仅是短期营收驱动力,更具有长期战略意义:

- 重塑三星在AI芯片生态中的地位: 从追赶者到与SK海力士并列的一线供应商

- 技术路线验证成功: 混合键合技术为未来HBM5、HBM6奠定基础

- 客户多元化: 除了NVIDIA,三星正在积极拓展谷歌TPU、博通ASIC等客户[2]

基于HBM4技术突破、市场份额快速提升以及NVIDIA订单确认,三星HBM业务将成为未来2-3年的核心增长引擎。虽然当前股价已部分反映预期,但考虑到:

- 2026年HBM出货量140%增长的可实现性

- HBM4在整体HBM营收中55%占比带来的利润率提升

- 全球HBM市场到2028年500-1000亿美元的长期空间

[0] 金灵API数据 - 三星电子实时行情、财务数据和技术分析

[1] TrendForce - “Samsung Reportedly Plans 50% HBM Capacity Surge in 2026” (https://www.trendforce.com/news/2025/12/30/news-samsung-reportedly-plans-50-hbm-capacity-surge-in-2026-spotlight-on-hbm4/)

[2] TrendForce - “Samsung HBM4 Reportedly Beats Expectations in Broadcom Test” (https://www.trendforce.com/news/2025/12/03/news-samsung-hbm4-reportedly-beats-expectations-in-broadcom-test-set-to-lead-2026-google-tpu-supply/)

[3] The Chosun - “Samsung Set to Reclaim DRAM Leadership with HBM Edge” (https://www.chosun.com/english/industry-en/2025/12/30/B6LZXS3MKFFO7D2ZCK4CEQT3HE/)

[4] Financial Content - “The Battle for AI’s Brain: SK Hynix and Samsung Clash Over Next-Gen HBM4 Dominance” (https://markets.financialcontent.com/wral/article/tokenring-2026-1-1-the-battle-for-ais-brain-sk-hynix-and-samsung-clash-over-next-gen-hbm4-dominance)

[5] AInvest - “Samsung Advances HBM4 Chip Supply for 2026 AI Expansion” (https://www.ainvest.com/news/samsung-advances-hbm4-chip-supply-2026-ai-expansion-2601/)

[6] NAND Research - “Call Notes: Memory & NAND Market Situation (Dec 2025)” (https://nand-research.com/call-notes-memory-nand-market-situation-dec-2025/)

[7] Financial Content - “How Micron’s HBM Boom Redefined the AI Landscape in 2025” (https://markets.financialcontent.com/wral/article/marketminute-2025-12-25-the-memory-wall-crumbles-how-microns-hbm-boom-redefined-the-ai-landscape-in-2025)

[8] AInvest - “Micron’s AI-Driven Momentum: 30%-80% Upside in 2026” (https://www.ainvest.com/news/micron-ai-driven-momentum-30-80-upside-2026-memory-market-booms-2512/)

[9] Yahoo财经 - “記憶體三巨頭打響HBM4爭霸戰!SK海力士提前量產、三星獲輝達放行” (https://hk.finance.yahoo.com/news/記憶體三巨頭打響hbm4爭霸戰-sk海力士提前量產-三星獲輝達放行-美光2026加入戰局-080004695.html)

[10] 新浪财经 - “市场狂飙存储芯片巨头上调报价” (https://finance.sina.com.cn/stock/t/2025-12-25/doc-inhcxqhz9556426.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。