2025美元疲软驱动因素及跨资产配置影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于2025年的市场数据和最新分析,我将为您系统性地解析美元持续疲软的驱动因素及其对跨资产配置的影响。

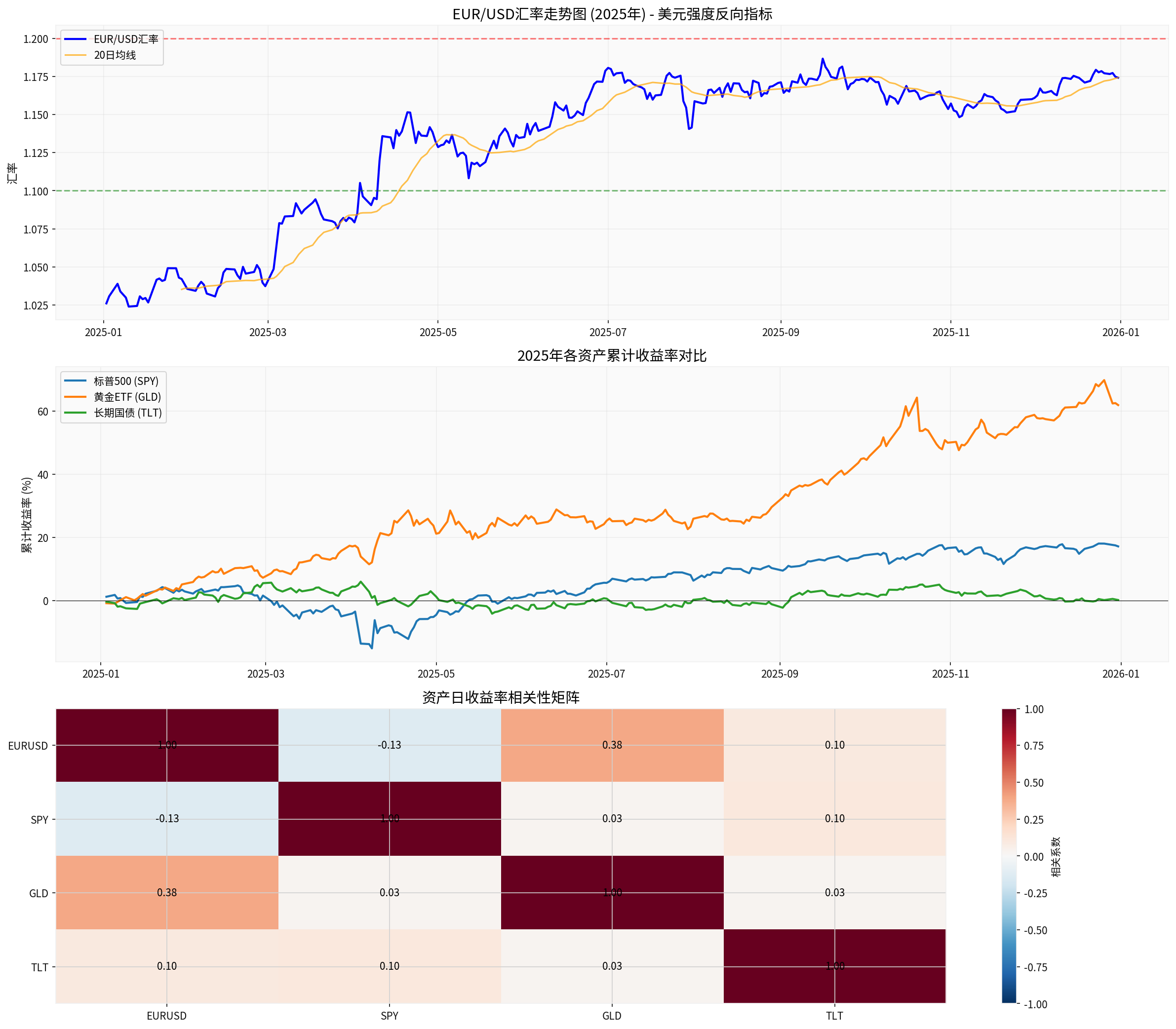

根据市场数据分析,2025年美元经历了显著的贬值趋势。EUR/USD汇率从年初的1.0261攀升至1.1742,涨幅达14.43%[0],这直接反映了美元的弱势格局。

- 美联储在2025年末连续三次会议降息,以应对劳动力市场走软[2]

- 降息导致美债收益率下降,削弱了美元资产的吸引力

- 市场对2026年进一步降息的预期持续升温,机构预测美元可能在2026年前半年再跌5%[1]

- 美国与主要经济体(如欧元区、日本)的利率差显著缩小

- 当美债支付较低利息时,美国债务吸引力下降,国际资本流出美元资产[1]

- 收益率优势的丧失直接削弱了美元的避险地位

- 全球经济展现出韧性,非美经济体的复苏速度超出预期

- 投资者风险偏好上升,从避险美元转向风险资产(股票、新兴市场资产等)

- 去美元化趋势在全球贸易和金融领域加速推进

- 庞大的财政赤字和国债规模对美元信用形成长期压力

- 国际储备多元化趋势降低了对美元的依赖

2025年黄金ETF(GLD)累计收益率高达61.91%[0],远超其他资产类别:

- 美元贬值直接推高以美元计价的黄金价格

- 降息降低持有黄金的机会成本

- 黄金作为通胀对冲和避险资产的吸引力显著增强

标普500指数在2025年累计上涨17.19%[0]:

- 出口导向型企业受益于美元贬值带来的竞争优势

- 跨国公司的海外收入换算成美元后获得汇兑收益

- 科技、工业等出口板块相对表现更优

长期国债ETF(TLT)2025年仅上涨0.22%[0]:

- 降息理论上利好债券,但通胀预期上升限制了涨幅

- 收益率曲线陡峭化,长端利率相对稳定

- 美元贬值降低了美国债券对外国投资者的吸引力

- 美元贬值减轻了新兴市场国家的美元债务压力

- 资本流向新兴市场寻找更高收益

- 本币升值降低了进口成本,改善了贸易条件

- 做多非美货币: 欧元、商品货币(澳元、加元)相对美元表现强势

- 套息交易: 借入低息货币(如日元),投资高收益新兴市场资产

- 对冲策略: 使用货币期权或期货管理汇率敞口

-

增加实物资产比重: 黄金、大宗商品在美元贬值周期中具有天然对冲属性

-

股票板块轮动:

- 增配: 出口导向型、跨国公司、周期性行业

- 减配: 进口依赖型、纯内需企业

-

久期管理: 债券组合缩短久期,降低利率风险

-

地理多元化:

- 提升新兴市场配置权重

- 关注受益于全球贸易复苏的市场

-

货币对冲: 对美元敞口进行适度对冲,保护组合价值

- 美元反弹风险: 若美联储停止降息或经济数据意外强劲,美元可能快速反弹

- 通胀超预期: 通胀压力可能导致央行政策收紧,引发市场波动

- 地缘政治风险: 贸易摩擦、地缘冲突可能扰乱全球供应链和资本流动

2025年美元的持续疲软主要源于美联储降息政策、利差收窄以及全球经济复苏预期。这对跨资产配置产生了深远影响:黄金和股票表现优异,债券收益平平,新兴市场资产迎来配置机遇。

[0] 金灵API数据 - 2025年跨资产市场数据与分析

[1] Investopedia - “Why the Dollar Isn’t as Strong as It Used to Be” (https://www.investopedia.com/why-the-dollar-isn-t-as-strong-as-it-used-to-be-11875778)

[2] Wall Street Journal - “Fed Minutes Suggest Caution About Further Cuts Early Next Year” (https://www.wsj.com/economy/central-banking/fed-minutes-suggest-caution-about-further-cuts-early-next-year-f36148c7)

[3] Yahoo Finance - “Fed Cuts Rates, Signals Caution Ahead” (https://finance.yahoo.com/news/fed-cuts-rates-signals-caution-170000478.html)

[4] Bloomberg - “Deutsche Bank, Goldman See Fed Cuts Rekindling Dollar’s Slide” (https://www.bloomberg.com/news/articles/2025-12-12/deutsche-bank-goldman-see-fed-cuts-rekindling-dollar-s-slide)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。