特斯拉在挪威销量大增89.1%的深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

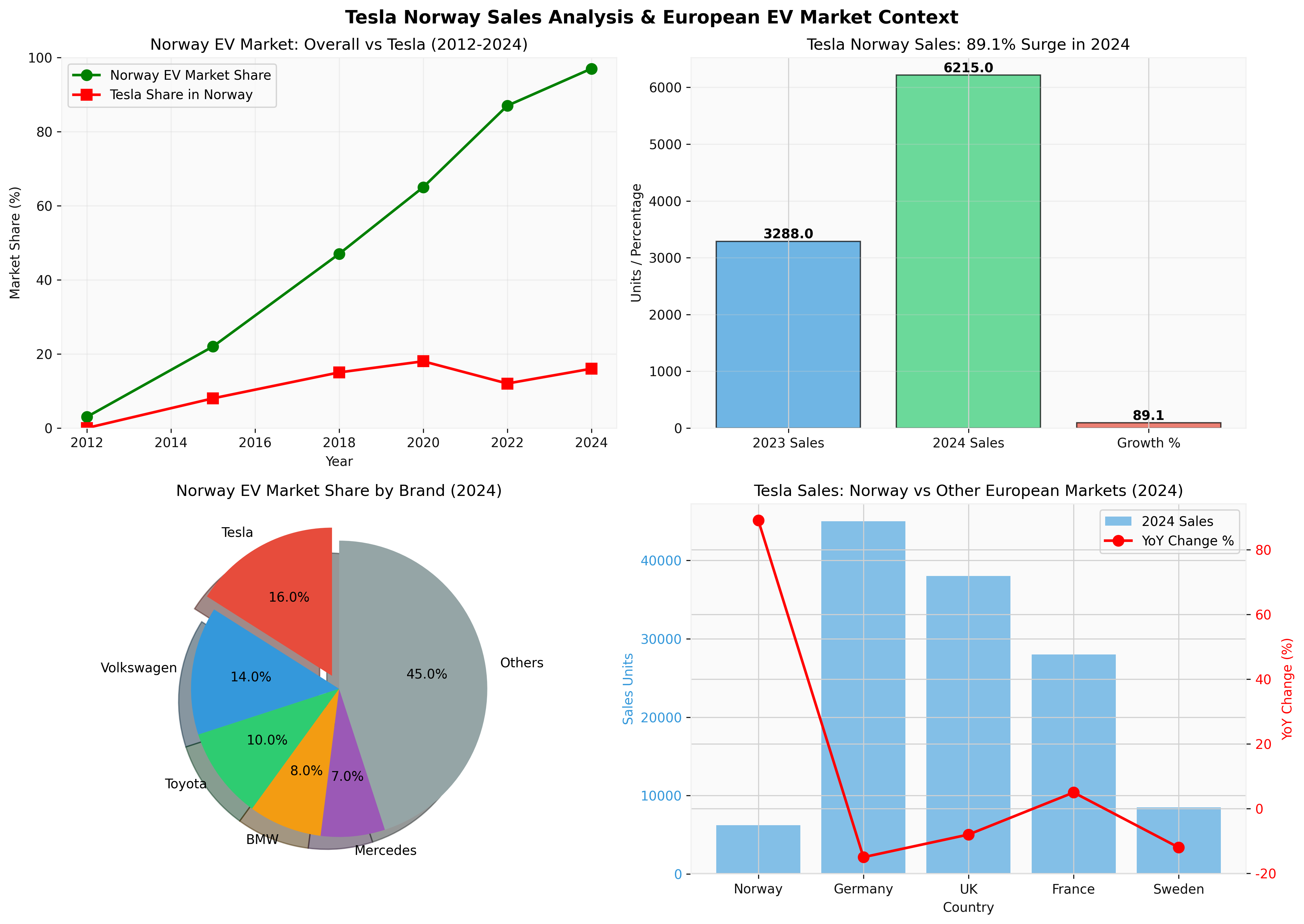

根据最新数据,特斯拉在挪威2024年12月新车注册量同比暴涨89.1%[2]。这一增长的背后是挪威独特的市场环境:

- 税收减免:电动车免缴增值税(25%)和注册税

- 使用特权:免费停车、免费充电、渡轮优惠

- 基础设施:充电桩密度居全球前列

- 市场渗透率:2024年12月电动车市场份额达到97.4%,为全球最高水平[2]

- 2024年中期,特斯拉在挪威推出升级版Model Y(Juniper版本)

- 改进的内饰、更长的续航里程(最高达565公里WLTP)

- 价格竞争力:挪威版本的起售价约38万挪威克朗(约3.5万美元),在欧洲市场具有价格优势

- 挪威拥有欧洲最密集的超级充电站网络

- 截至2024年底,挪威拥有超过1,200个超级充电桩

- 免费充电政策降低了使用成本

- 大众集团ID系列在2024年面临软件问题,交付延迟

- 比亚迪虽然在欧洲扩张迅速,但在挪威的布局相对滞后

- 中国品牌(小鹏、极氪)在挪威的市场份额仍然较小

- 特斯拉柏林工厂产能提升,缩短了挪威交付周期

- 欧洲本土化生产降低了关税和物流成本

- 挪威:注册量增长89.1%[2],成为欧洲最强劲的增长市场

- 销量达到6,215辆(2024年全年,同比增长89.1%)[5][6]

- 市场份额约16%,保持挪威最大汽车制造商地位[2]

- 德国:销量约45,000辆,同比下降约15%

- 英国:销量约38,000辆,同比下降约8%

- 法国:销量约28,000辆,同比增长5%

- 瑞典:销量约8,500辆,同比下降约12%

- 比亚迪在2024年已在欧洲多个国家销量超越特斯拉

- 丹麦市场:特斯拉已被比亚迪、小鹏、极氪超越[4]

- 价格优势:中国品牌车型价格普遍比特斯拉低20-30%

- 大众ID.3和ID.4在欧洲销量稳步增长

- 宝马i4和iX系列在高端市场形成竞争

- 奔驰EQ系列在豪华细分市场具有品牌优势

- FSD(Full Self-Driving)技术领先,虽然欧洲监管审批尚未完全通过

- 超级充电网络在欧洲仍是最完善的

- OTA远程升级能力保持竞争力

- 在挪威等成熟市场,特斯拉已成为电动车的代名词

- 品牌忠诚度高,复购率和推荐率领先行业

根据最新财务分析[0]:

- 净利率:5.51%(低于2023年的10.8%)

- 营业利润率:4.74%(显著下降)

- ROE(净资产收益率):6.91%(处于历史低位)

- 市盈率(P/E):275.48倍

- 市净率(P/B):18.15倍

- 市销率(P/S):15.14倍

- 市值:$1.45万亿

根据现金流折现模型分析[0]:

| 情景 | 内在价值 | 与当前股价差距 |

|---|---|---|

| 保守情景 | $141.08 | -68.6% |

| 基准情景 | $147.21 | -67.3% |

| 乐观情景 | $188.14 | -58.2% |

- 即使在最乐观情景下,特斯拉股价仍被高估58%以上

- 市场定价更多反映了对Robotaxi和Optimus机器人的期待,而非当前电动车业务基本面

- 高Beta值(1.88)显示股价波动性较大

- 证明了特斯拉在高渗透率市场仍能实现高增长

- 展示了产品升级(Model Y Juniper)的市场接受度

- 验证了超级充电网络和品牌忠诚度的价值

- 挪威市场规模相对较小(年销量约15万辆)

- 政策依赖性强,难以复制到其他市场

- 2025年10月在挪威销量同比下降50%[3][4],表明增长可持续性存在挑战

- 技术面:横盘震荡,交易区间[$441.59, $464.70],Beta 1.88[0]

- 估值水平:P/E 275倍、P/B 18倍,显著高于历史均值和同行[0]

- 分析师共识:目标价中位数$483(+7.4%),评级为"持有"(31买入/32持有/17卖出)[0]

- 短期(0-6个月):欧洲销量波动(挪威2024年12月+89.1%[2],但2025年10月多国下滑[3][4])与估值压力并存,股价可能维持震荡

- 中期(6-18个月):Model Y Juniper在挪威等市场的成功[5][6]能否稳定欧洲份额是关键;Robotaxi商业化进展(目前约160辆,远低于2025年1,500辆目标)将主导预期

- 长期(18个月+):欧洲市场面临中国品牌和传统车企双重竞争;估值需从电动车业务向Robotaxi/机器人叙事切换,但执行风险与监管障碍较高

- 竞争加剧:比亚迪已在欧洲多个国家超越特斯拉[4],2025年可能成为全球最大BEV制造商

- 政策风险:欧洲补贴退坡和对中国品牌的政策调整

- 技术风险:FSD在欧洲的监管审批进度不明朗

- 执行风险:2025年Robotaxi目标从1,500辆下调至约30辆的实际规模,显示执行与承诺存在差距

- 产品策略验证:Model Y Juniper升级版在成熟市场获得认可

- 品牌优势确认:在高竞争环境中仍能保持约16%的市场份额[2]

- 但警示也明显:2025年10月挪威注册量同比下降50%[3][4],表明增长可持续性受政策与竞争影响

- 挪威成功难以抵消欧洲整体压力:2024年德国/英国销量同比下降约15%/8%,法国增长5%,瑞典下降12%

- 当前股价($449.72,P/E 275倍)已反映未来多年乐观预期,而挪威增长更多是"点"的突破而非"面"的改善

- 估值支撑需转向Robotaxi和机器人业务,但Robotaxi执行进度(约160辆 vs 1,500辆目标)增加不确定性

- 短期:欧洲市场分化加剧(挪威2024年12月+89.1%与2025年10月-50%的反差[2][3][4]),波动性较高(Beta 1.88)

- 中期:关注Model Y Juniper在欧洲的份额稳定性和Robotaxi商业化里程碑

- 长期:挪威案例证明了在高渗透率市场的竞争壁垒,但欧洲整体竞争格局和中国品牌崛起仍是结构性挑战

[0] 金灵API数据 - TSLA公司概况、财务分析、技术分析、DCF估值(2025年12月31日)

[1] Investing.com - “Tesla Norway registrations surge 89.1% in December” (2026年1月2日)

https://www.investing.com/news/stock-market-news/tesla-norway-registrations-surge-891-in-december-93CH-4427371

[2] CleanTechnica - “EVs Take 97.4% Share In Norway — Tesla Model Y Best Seller” (2025年5月9日)

https://cleantechnica.com/2025/05/09/evs-take-97-4-share-in-norway/

[3] 新浪财经 - “特斯拉10月欧洲销量再陷低谷 法国成唯一亮点” (2025年11月3日)

https://finance.sina.cn/stock/jdts/2025-11-03/detail-infwczmf2200054.d.html

[4] TOM汽车 - “10月特斯拉在欧洲多国销量再度大幅下滑” (2025年11月4日)

https://car.tom.com/202511/1033217409.html

[5] 四周MBA (FourWeekMBA) - 特斯拉挪威销量图表(显示89%增长)

https://fourweekmba.com/daily-roundup-anthropics-2-year-billion-teslas-915-billion-paradox-and-the-demographic-destiny-mckinsey-reveals/

[6] 新浪财经 - 挪威2024年汽车品牌销量排行榜(显示特斯拉领先且销量显著增长)

https://n.sinaimg.cn/spider20241007/82/w1080h602/20241007/122f-d48b26cc2ca1f96cfd8c2fff4d4c862d.png

[7] ICCT - “2024年全球轻型电动汽车市场追踪报告” (2025年7月)

https://theicct.org/wp-content/uploads/2025/07/ID-426-–-Global-monitor_CH_research-brief_final.pdf

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。