阿里巴巴即时零售竞争策略深度分析:淘宝闪购的突围之路与市场影响

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

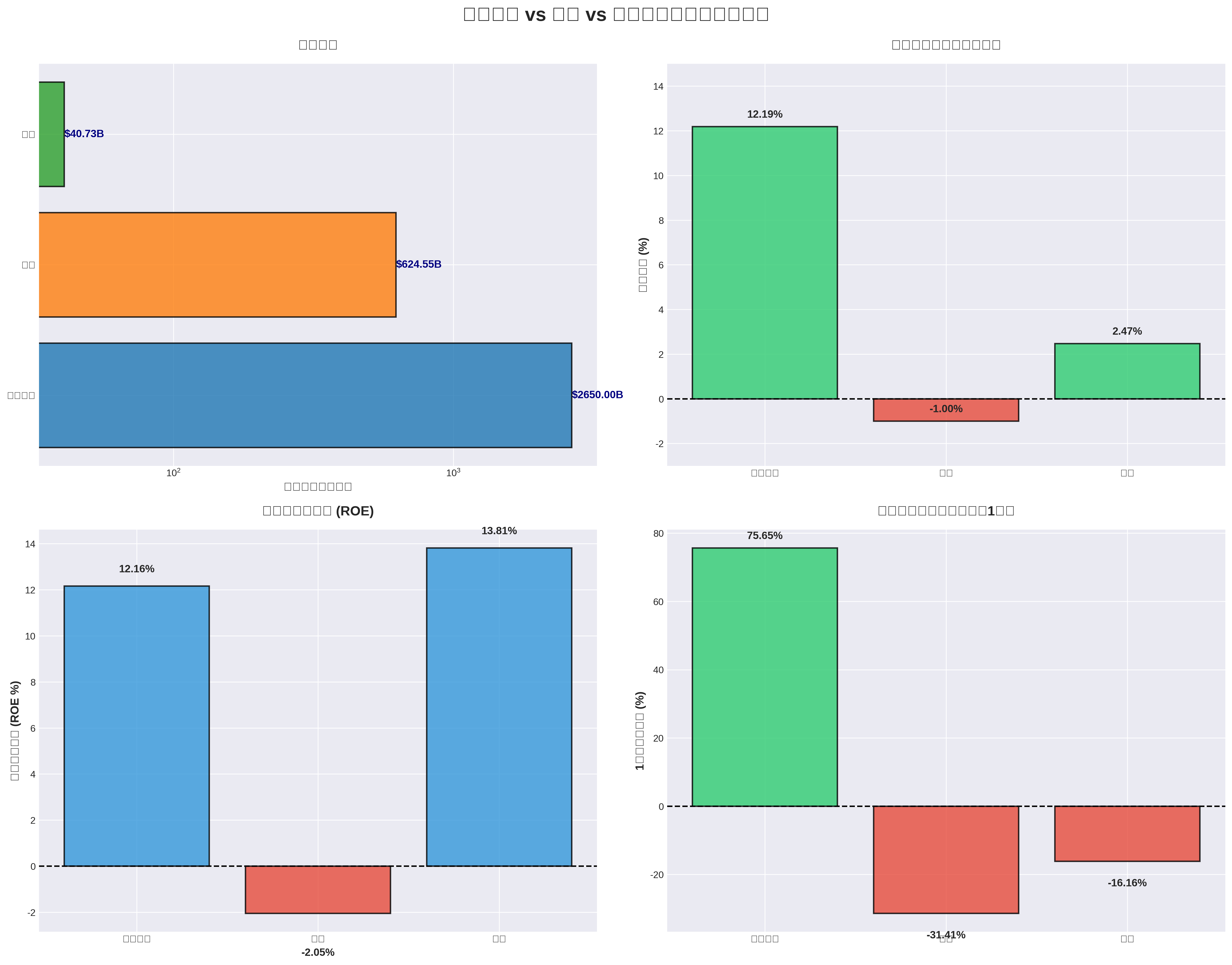

**市值规模:**阿里巴巴以2.65万亿美元的市值遥遥领先,是美团的4.2倍、京东的65倍[0]。这种资本优势为阿里在即时零售领域的持续投入提供了坚实基础。

**盈利能力:**阿里巴巴和京东保持盈利,净利率分别为12.19%和2.47%,而美团处于亏损状态(净利率-1.00%)[0]。这反映了阿里巴巴在盈利模式上的成熟性。

**股东回报:**京东ROE最高(13.81%),阿里巴巴次之(12.16%),美团为负值(-2.05%)[0]。这表明京东的资本利用效率最高,而美团的扩张策略严重侵蚀了股东回报。

- 阿里巴巴:+91.2% — 表现最佳

- 美团:+30.1% — 中等表现

- 京东:+5.5% — 表现最弱[0]

这种反差清晰地反映了市场对阿里巴巴即时零售战略的认可,以及对美团在激烈竞争中前景的担忧。

2025年5月,淘宝闪购正式成为淘宝App首页一级入口,这一战略调整标志着阿里将即时零售提升为核心战略[2]。仅半年内:

- 日订单峰值:达1.2亿单

- 8月日均订单:8000万单

- 月度交易用户:突破3亿[2]

更重要的是,淘宝闪购直接带动手淘DAU同比增长20%,实现了生态协同效应[2]。

淘宝闪购的成功关键在于

- 庞大的商品生态

- 3亿月度交易用户

- 约3500个天猫品牌接入即时零售(截至2025年10月)[2]

- 强大的补贴能力(500亿元补贴计划)[2]

- 社会化仓配网络

- 即时履约能力

- 超算平台和地图技术

- 30分钟配送能力[2]

这种协同不仅避免了内部资源竞争,还实现了"1+1>2"的联合效果。

淘宝闪购的核心竞争力在于其独特的

- 天猫超市、盒马等阿里生态业务接入

- 品牌官方旗舰店线下门店接入

- 商品丰富度远超传统外卖平台[2]

- 饿了么的30分钟配送网络

- 覆盖百货、超市、酒水、生鲜等全品类

- 围绕团聚、出行、礼赠、装扮玩乐四大高频场景[1]

这种模式打破了"远场电商"与"近场零售"的界限,让淘宝的海量商品获得了即时配送能力。

2025年9月以来,淘宝闪购的单位经济效益显著改善[2]:

- 笔单价环比上涨:超过两位数

- 非茶饮订单占比:提升至75%以上

- 即时零售收入同比增长:60%(2025年第三季度)[2]

这表明淘宝闪购的增长绝非来自简单的"补贴换量",而是来自更深层次的用户价值创造。

美团2025年第三季度核心本地商业板块:

- 收入:674.47亿元(同比减少2.8%)

- 经营亏损:141亿元(2024年同期盈利146亿元)

- 经营亏损率:-20.9%(2024年同期为21.0%)[3]

这是美团核心本地商业板块

面对激烈竞争,美团采取了一系列应对措施:

- 推出"品牌官旗闪电仓"模式,降低品牌方仓储成本

- 10月双11首日,数百个闪电仓销售额增长300%

- 移动空调、黄金、运动鞋服等销量同比增长超10倍[3]

- Q3销售及营销开支同比激增90.9%

- 新业务亏损环比收窄至13亿元[3]

- 强化高客单价领域优势(15元以上订单份额超2/3,30元以上超70%)[4]

- 聚焦"万能生活入口"心智,拓展口腔医美、医疗健康等场景[3]

京东在即时零售竞争中采取了差异化策略:

- 以品质供应链为支柱,开拓"品质即时"市场

- 聚焦高价值品类和品质服务

- 避开与美团、淘宝闪购在大众市场的正面竞争[1]

京东包含外卖在内的新业务单季亏损扩大至157.36亿元,同比增幅超25倍,营销开支同比翻番至211亿元[1]。这表明京东在即时零售领域的投入规模巨大,但尚未取得实质性突破。

京东面临的主要挑战:

- 商户资源不足:相比美团的本地商户网络和淘宝的品牌资源

- 配送网络短板:相比美团5万家闪电仓和淘宝的饿了么网络[1]

- 市场份额微小:仅2-3%,难以形成规模效应

2025年第二、三季度,三大平台销售营销开支合计增加614亿元[1]:

- 美团:增加163亿元

- 阿里:增加111亿元

- 京东:增加340亿元[1]

加上第二季度数据,三巨头

- 单纯的"补贴大战"已难以为继

- 竞争维度转向履约能力、商品丰富度、服务体验[1]

- 即时零售进入"高效与品质并重"的新阶段[1]

- 美团强化"30分钟万物到家"的覆盖深度

- 淘宝闪购依托庞大商品生态,推动"远场+近场"一体化

- 京东以品质供应链开拓"品质即时"市场[1]

- 手淘DAU同比增长20%(直接受益于淘宝闪购)[2]

- 月度交易用户突破3亿[2]

- 用户结构优化,中低频用户向高频跃迁

- 即时零售成为传统电商的重要流量补充

- "远场+近场"融合创造了新的消费场景

- 预计未来三年为平台带来1万亿元交易增量[1]

- 2025年第三季度阿里销售和市场费用翻倍至665亿元

- 经营利润同比暴跌85%,主要因即时零售补贴[1]

- 即时零售业务单位经济效益虽显著改善,但仍需大量投入

- DCF估值显示,阿里巴巴基础情景公允价值为378.77美元,比当前价格高165.2%[0]

- 即时零售业务已实现收入同比增长60%,增长潜力巨大

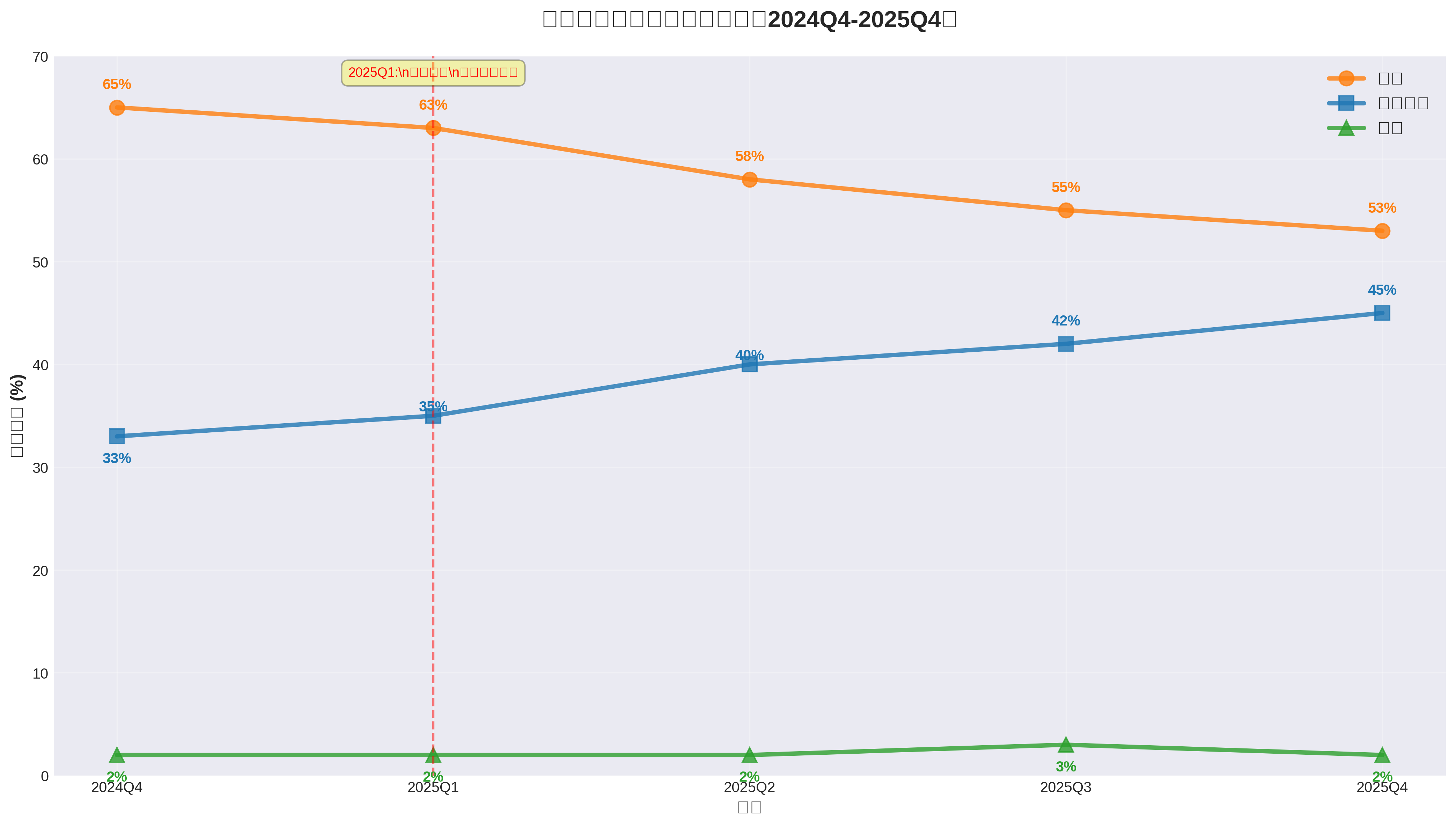

- 市场份额从33%升至45%,战略地位显著增强

- 资本实力:市值是美团的4.2倍,有能力持续投入

- 生态协同:淘宝+饿了么的"分进合击"策略已见成效

- 商品丰富度:天猫品牌接入形成差异化优势

- 增长势头:市场份额快速追赶,差距缩小至8个百分点

- 美团防御坚固:在高客单价领域仍保持70%以上份额[4]

- 补贴消耗:短期仍需大量资金投入

- 履约网络:美团的5万家闪电仓仍是强大壁垒[1]

京东在即时零售领域的影响力有限(份额仅2-3%),淘宝闪购在规模、资源、技术上全面占优。京东的"品质即时"定位虽然差异化,但难以形成对淘宝闪购的有效竞争。

- 2025年:1.5万亿元

- 2030年:2-3.6万亿元

- 年均复合增长率:约25%[2]

- 从"规模扩张"转向"效率优化"

- 从"价格战"转向"价值战"

- AI驱动履约、“商品+服务”、网状融合成为新趋势[1]

根据DCF估值分析,阿里巴巴的内在价值显著高于当前价格[0]:

- 保守情景:257.38美元(+80.2%)

- 基础情景:378.77美元(+165.2%)

- 乐观情景:840.11美元(+488.3%)

即时零售业务作为阿里"大消费平台"战略的核心组成部分,将成为未来增长的重要引擎。

- 即时零售业务增长强劲,市场份额快速提升

- DCF估值显示165%的上行空间

- 分析师87.5%给予买入评级[0]

- 股价表现已反映市场对战略的认可

- 核心业务首次亏损,盈利能力承压

- 市场份额持续下滑

- 分析师100%给予卖出评级[0]

- 股价过去1年下跌31.41%

- 即时零售投入巨大但成效有限

- 市场份额微小,难以形成规模效应

- ROE最高但增长乏力

- 股价过去1年下跌16.16%

- 竞争加剧风险:行业可能重启大规模补贴战

- 监管政策风险:对外卖行业补贴、骑手管理的监管可能趋严[4]

- 宏观经济风险:消费需求恢复不及预期

- 盈利不及预期风险:即时零售业务的盈利周期可能长于预期

阿里巴巴的即时零售竞争策略已经取得显著成效。淘宝闪购通过"淘宝+饿了么"的生态协同,实现了从33%到45%的市场份额跃升,对美团形成了有效制衡。尽管短期内对盈利能力造成压力,但长期来看,即时零售作为阿里"大消费平台"战略的核心,将为公司创造巨大的价值。

[0] 金灵API数据(券商数据)

[1] 证券时报 - “破局即时零售站在万亿市场门槛上” (https://www.stcn.com/article/detail/3557078.html)

[2] 36氪 - “「橙了」的饿了么:以淘宝闪购之名,继续打下一场硬仗” (https://m.36kr.com/p/3582385674091397)

[3] 新浪财经 - “「橙了」的饿了么,走向更大消费战场” (https://finance.sina.com.cn/stock/t/2025-12-06/doc-infzvwze6811058.shtml)

[4] 界面新闻 - “美团亏损141亿,外卖大战最激烈的一季已经过去” (https://www.jiemian.com/article/13708929.html)

[5] 财中社 - “千亿大战:外卖变局2025” (https://m.caizhongshe.cn/news-5683620211379166023.html)

[6] 财富号 - “卷不动的即时零售,谁能拿下2026入场券?” (https://caifuhao.eastmoney.com/news/20251226134731206083210)

[7] 36氪 - “外卖大战,美团度过行业竞争的「极限测试」” (https://m.36kr.com/p/3578093023460228)

[8] 新浪财经 - “美团8亿用户百亿亏损,"无限游戏"终须"有界"” (https://finance.sina.com.cn/stock/t/2025-12-31/doc-inhesnwr5226439.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。