微博2亿美元股份回购计划影响评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

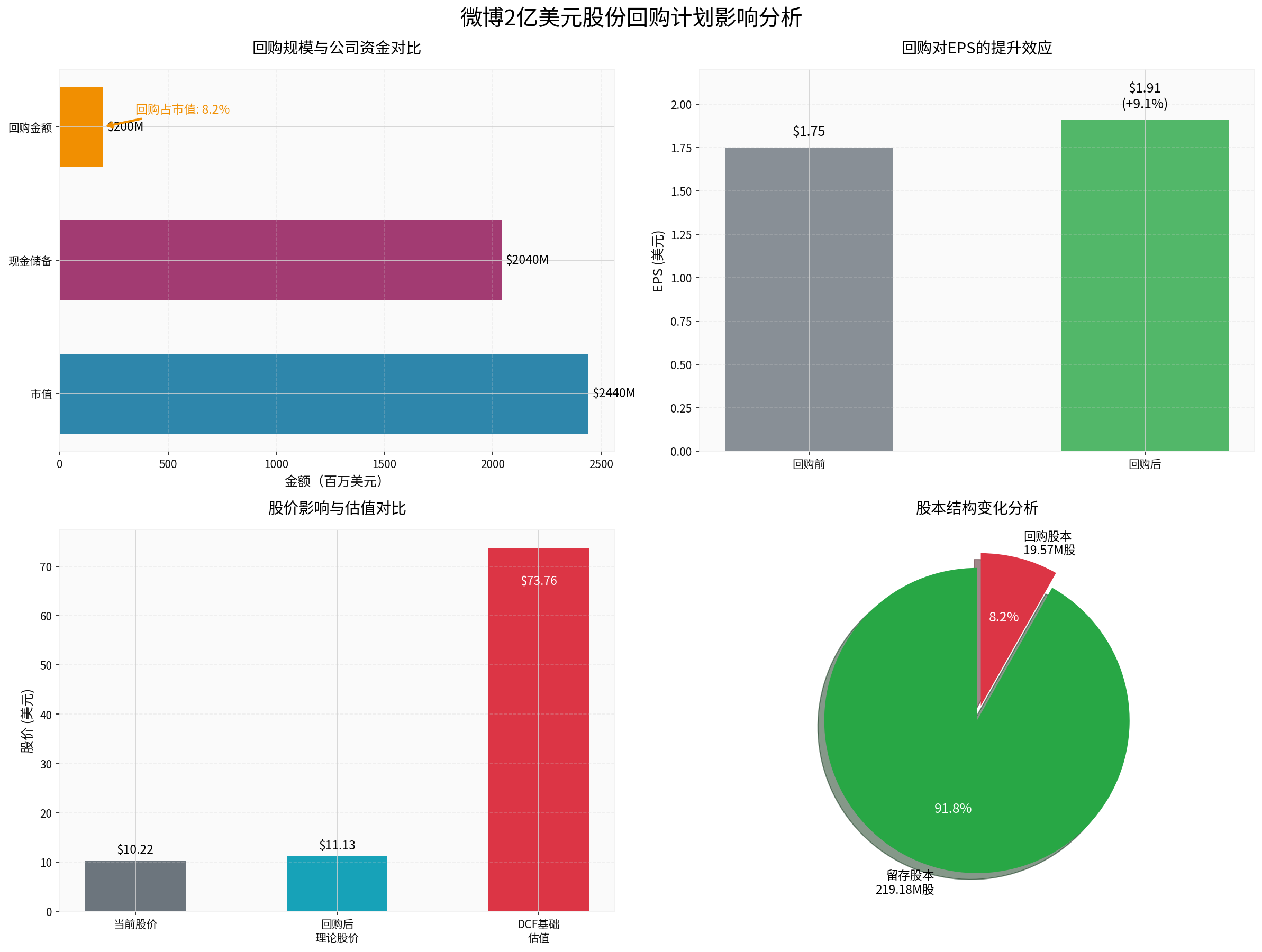

根据微博在港交所公告,董事会批准在未来12个月内回购不超过2亿美元的股份(包括美国存托股份)[0]。回购将依据市场状况通过公开市场、私下磋商、大宗交易等方式进行,使用现有现金进行回购。

- 当前股价: $10.22(美股)/ 港股代码:09898.HK [0]

- 当前市值: $24.4亿美元 [0]

- 现金储备: $20.4亿美元(截至2025年9月30日)[0]

- 回购金额: $2亿美元 [0]

图1: 微博2亿美元股份回购计划影响综合分析

- 这是一次中等规模的回购计划,既展示了管理层信心,又保留了足够的财务灵活性

- 相比之下,大型科技公司通常回购规模在市值的5%-10%之间

- 对于微博这样的中概股,8.20%的回购比例显示出管理层对当前股价被低估的强烈认可

- 公司拥有$20.4亿现金及现金等价物,完全有能力支付$2亿回购款

- 回购后仍保留$18.4亿现金,足以应对运营需求和战略投资

- 财务压力极低:公司无需为此举债或影响正常运营

根据财务分析数据[0]:

- 债务风险等级: 低风险

- 自由现金流: $5.78亿(最新一期)

- 运营利润率: 30%(Q3 2025非GAAP)[0]

- 净利率: 25%(Q3 2025)[0]

回购将直接减少流通股本,从而提升每股收益(EPS)[0]:

| 指标 | 回购前 | 回购后 | 变化 |

|---|---|---|---|

| 总股本 | 238.75M股 | 219.18M股 | -8.20% |

| EPS | $1.75 | $1.91 | +8.93% |

- 在净利润不变的情况下,回购可使EPS提升8.93%

- 这将直接增厚现有股东的每股收益

- 对于价值投资者而言,这是一种"无偿"的股东回报

基于当前P/E比率5.84x计算[0]:

| 场景 | 股价 | 变化幅度 |

|---|---|---|

| 当前股价 | $10.22 | - |

| 回购后理论股价 | $11.13 | +8.93% |

| DCF基础估值 | $73.76 | +621.7% |

- 回购计划短期内可推动股价上涨约8.93%,达到$11.13

- 但从DCF估值来看,微博仍被严重低估621.7%[0]

- 即使回购完成,股价仍有巨大的上涨空间

股份回购是向股东返还现金的两种主要方式之一(另一种是分红):

- 税收效率: 股东无需立即为回购缴税(仅在实际出售股份时缴税)

- 灵活性: 回购可根据市场情况调整,而分红通常被视为承诺

- 信号效应: 回购向市场传递管理层认为股价被低估的强烈信号

- 提升ROE: 减少股本可提高净资产收益率(ROE)

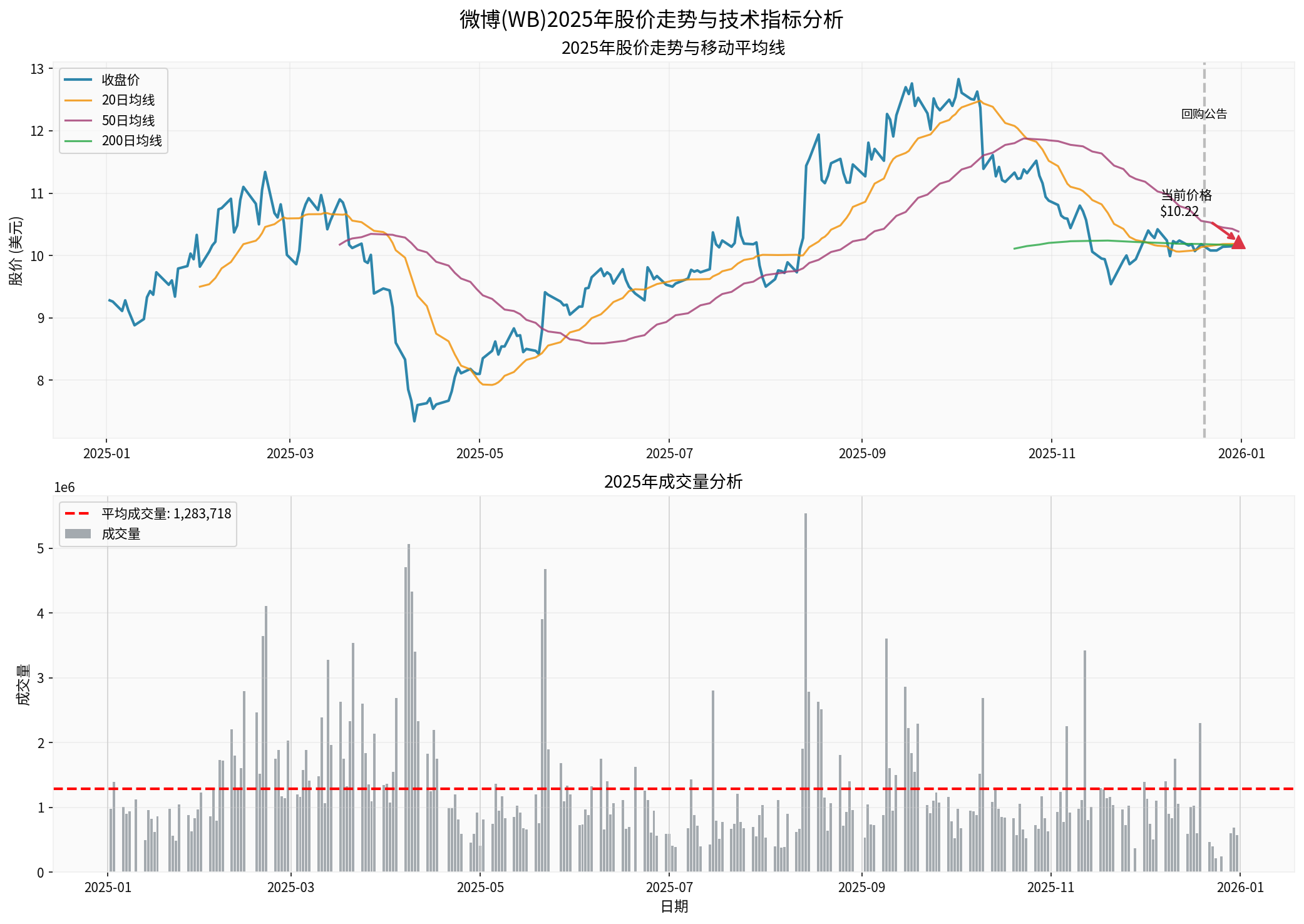

图2: 微博2025年股价走势与成交量分析

微博同时在美国纳斯达克(WB)和香港联交所(09898.HK)上市。此次回购计划

- 中概股在港股普遍存在估值折价

- 港股市场对中概股的风险偏好较低

- 流动性相对美股市场较弱

- 流动性支撑: 回购将直接在港股市场提供买盘支撑

- 估值修复: 有助于缩小与美股的估值差距

- 投资者信心: 向港股投资者传递积极信号

- 价格发现: 通过公开市场回购帮助发现合理价值

虽然无法直接获取微博港股的最新数据,但从历史经验来看:

- 中概股港股价格通常比美股ADR有5%-15%的折价

- 回购计划可能帮助缩小这一折价幅度

- 长期来看,两地价格应该趋向一致(考虑汇率因素)

- 港股价格可能相对美股获得超额收益

- 回购将优先在估值较低的市场进行,最大化回购效果

- 有助于提升港股的流动性和市场关注度

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 月活跃用户(MAU) | 5.78亿 | 小幅下降(受去年同期巴黎奥运会高基数影响) |

| 日活跃用户(DAU) | 2.57亿 | DAU/MAU比率稳步改善 |

| 智能搜索MAU | 超过7000万 | 增长强劲 |

- 用户参与度持续提升

- 智能搜索功能DAU和查询量环比增长超过50%

- 平台用户基础稳固,仍在5亿以上规模

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 总营收 | $4.423亿 | -5.0% |

| 广告营销收入 | $3.754亿 | -6.0% |

| 增值服务收入 | $6690万 | +2.0% |

| 运营利润 | $1.32亿 | 利润率30% |

- 去年同期巴黎奥运会导致的高基数效应

- 部分行业(快消、食品饮料)广告支出下降

- 游戏和智能手机行业预算收缩

- 电商行业广告收入增长超过50%,成为主要增长动力

- 汽车行业广告收入实现稳健增长

- 阿里巴巴相关广告收入增长112%,达$4550万

- AI广告创意平台"灵创"广泛应用

- AI生成广告创意占比接近30%

- 智能搜索技术升级,MAU超过7000万

- AI实时竞价广告产品实现双位数增长

- 首页信息流改版,强化推荐内容分发

- 视频内容推荐算法优化

- 超话社区功能持续强化

- 2026年冬奥会和世界杯等重大赛事

- AI技术在广告变现中的深度应用

- 品牌广告市场复苏趋势

| 情景 | 公允价值 | 相对当前股价 |

|---|---|---|

| 保守情景 | $45.28 | +343.1% |

| 基础情景 | $73.76 | +621.7% |

| 乐观情景 | $251.88 | +2364.6% |

| 组件 | 数值 |

|---|---|

| Beta系数 | 0.15(极低) |

| 无风险利率 | 4.5% |

| 市场风险溢价 | 7.0% |

| 权益成本(CAPM) | 5.6% |

| 债务成本 | 5.5% |

WACC |

5.0% |

- 微博Beta仅0.15,远低于市场平均水平,显示其波动性较小

- 5.0%的WACC处于历史低位,降低了折现率对估值的拖累

- 即使在保守情景下,股价也应该在$45以上

- 收入增长率: 0.9%

- EBITDA利润率: 29.2%

- 净利润率: 15.8%

- 自由现金流: $5.78亿

- 年初价格: $9.45

- 当前价格: $10.22

- 年度涨幅: +8.15%

- 52周区间: $7.10 - $12.96

- 波动率: 日均标准差2.44%

- 2025年微博股价表现相对平稳,波动率较低

- 当前价格接近52周中位数水平

- 股价处于历史相对低位,为回购提供了良好时机

| 技术指标 | 数值 | 解读 |

|---|---|---|

| 20日均线 | $10.18 | 股价位于均线上方,短期趋势向上 |

| 50日均线 | $10.38 | 股价略低于50日线,中期偏弱 |

| 200日均线 | $10.16 | 长期趋势相对平稳 |

| RSI(14) | 约50 | 处于中性区域 |

- 短期技术指标显示股价可能企稳

- 回购消息可能成为技术突破的催化剂

- 需要关注成交量的配合情况

从新闻和市场评论来看[1][2]:

- 市场对中概股整体保持谨慎态度

- 但微博的回购计划被视为积极信号

- 投资者关注微博的AI战略和电商业务增长

- 市场波动可能影响回购时机和成本

- 如果股价大幅上涨,$2亿预算回购的股数将减少

- 回购可能被视为"没有更好投资选择"的信号

- $2亿用于回购,意味着不能用于其他投资(如并购、研发)

- 如果公司有更高回报的投资机会,回购可能不是最优选择

- 中概股整体面临监管和地缘政治风险

- 广告市场持续疲软可能影响营收

- 竞争加剧(如抖音、小红书等)可能侵蚀市场份额

- Q3 2025营收同比下降5%[0]

- 连续多个季度收入增长放缓

- 依赖广告收入,业务模式相对单一

- MAU增长乏力

- 需要依赖重大事件(如奥运会、世界杯)驱动流量

- 短视频平台分流用户时间

- 新兴社交平台争夺年轻用户

- 中概股审计监管持续

- 网络安全和数据安全监管加强

- 广告行业监管政策变化

- ✅ 财务状况稳健,现金储备充足

- ✅ 回购规模适中(占市值8.2%),既展示信心又保持灵活性

- ✅ 可提升EPS约9%,直接增厚股东收益

- ✅ 在股价被低估时回购,性价比高

- ✅ 涵盖港股和美股两地市场,全面保护股东利益

- ⚠️ 回购不能解决根本的业务增长问题

- ⚠️ 需要配合业务改善才能持续提升股价

- ⚠️ 营收增长乏力仍是核心挑战

- P/E比率:5.84x(极低)[0]

- P/B比率:预计低于1.0x

- DCF估值:$73.76(基础情景)[0]

- 被低估幅度:超过600%

- 当前估值已经反映了市场对中概股的悲观预期

- 账面现金($20.4亿)已接近市值($24.4亿)的83.6%[0]

- 从安全边际角度看,投资风险有限

- 回购计划可能推动股价上涨至$11-12区间

- 关注Q4财报和2026年指引

- 电商和汽车广告收入增长是关键催化剂

- 2026年重大赛事(冬奥会、世界杯)将带来广告需求

- AI技术在广告变现中的应用效果将逐步显现

- 关注港股与美股的价差收敛机会

- 如果微博能稳定营收并恢复增长,股价有向DCF估值回归的潜力

- 当前估值提供了极高的安全边际

- 但需要持续关注用户增长和竞争格局变化

- ✅ 价值投资者: 当前估值极具吸引力,安全边际高

- ✅ 逆向投资者: 在市场悲观时寻找被错杀的优质资产

- ✅ 长期投资者: 相信微博的平台价值和盈利能力

- ❌ 短线投机者: 微博股价波动率较低,短线收益空间有限

- ❌ 高增长偏好者: 微博已进入成熟期,难以实现高增长

- 已持有者: 建议继续持有,回购将提升EPS和ROE

- 潜在买家: 可考虑分批建仓,当前价格风险收益比极佳

- 港股投资者: 关注港股与美股的价差,可能存在超额收益机会

微博2亿美元股份回购计划是一项

- 财务可行性: 现金储备充足,不会影响正常运营

- 股东价值: 预计EPS提升9%,直接增厚股东收益

- 估值合理性: 当前股价被低估超过600%,回购时机极佳

- 战略意义: 传递管理层信心,改善资本结构

- 港股影响: 为港股提供流动性支撑,有助于估值修复

[0] 金灵API数据(实时股价、公司财务、DCF估值、财报电话会议等)

[1] Yahoo Finance 香港 - “微博(09898.HK)擬回購不超過2億美元股份” (https://hk.finance.yahoo.com/news/微博-09898-hk-擬回購不超過2億美元股份-新浪訴訟收到不利判決-143507869.html)

[2] AASTOCKS - 微博回购公告相关报道

[3] Seeking Alpha - “Weibo Corporation (WB) Q3 2025 Press Conference Call Transcript” (https://seekingalpha.com/article/4845012-weibo-corporation-wb-q3-2025-press-conference-call-transcript)

[4] GuruFocus - “Weibo Corp (WB) Q3 2025 Earnings Call Highlights” (https://www.gurufocus.com/news/3214770/weibo-corp-wb-q3-2025-earnings-call-highlights-navigating-revenue-challenges-with-ai-and-user-engagement-growth)

[

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。