Analysis of ZIM Integrated Shipping's Form 13D/A Filings on Container Shipping Investment Value

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

说明:以下分析严格基于已获取的工具结果与公开信息;目前未检索到明确的“近期Form 13D/A申报已发生变动”的确凿证据,因此以下以“若发生变动则可能带来的影响”为假设框架进行研判。

- 现价与区间(实时报价):$21.23,日涨+1.05%;52周区间$11.04–$23.61;市值$2.56B;PE(TTM)2.55[0]

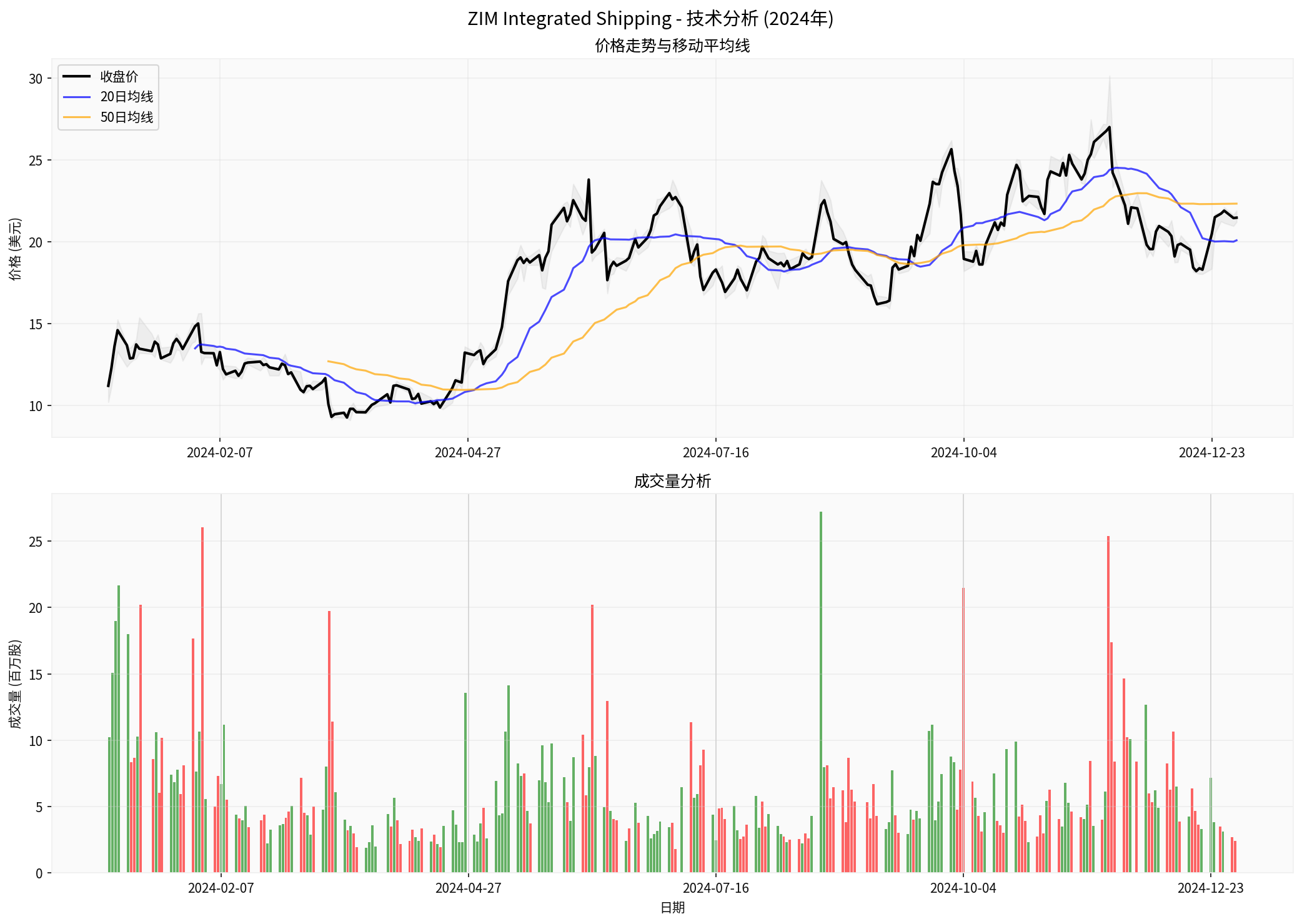

- 近期区间价格(日线汇总,2024-10-01至2025-01-01):开盘$24.08,收盘$21.47,区间$18.02–$30.15,期间波动率(日收益率标准差)4.67%,20/50日均线分别为$20.09与$22.33[0]

- 公司概览与财务:ROE约50.68%,净利率23.37%,流动比率1.20,快速比率1.11,P/B约0.66;2024年最新可用收入占比(按区域):Pacific约55.4%,Cross Suez约12.2%,Latin America约11.9%[0];财务健康度评级为“moderate_risk”,态度类目为“mixed”(混合信号)[0]

- DCF场景估值(参考):保守$354.60,基准$823.57,乐观$1,231.70(均显著高于当前市价,但该类估值受假设敏感度高且需结合行业周期研判,不宜单独作为投资决策依据)[0]

- 定义:持股≥5%的“受益所有权”报告;若提交13D而非13G,通常意味着“意图影响或改变控制权”,涉及控制权、重组/收购/资产处置、董事会变更等重大事项[1]

- 若13D/A“变动方向为增持”,可能传递:对运价/需求或成本改善的信心,或推动资本/分红/回购等提升股东回报的动议

- 若“减持/退出”,可能源于:对行业周期拐点的避险、套现止盈、或向其他资产再配置的战术调整

- 若“治理与策略动议”,包括更激性的成本管控、运力管理、分红政策、潜在并购/出售或战略合作等

- 情景A(增持+控制权/策略动议):可能推升短期情绪与估值倍数,同业跟随效应较强

- 情景B(减持/退出):引发“逆向信号”担忧,板块估值承压

- 情景C(结构性交易/分拆/合作):若带来协同或改善现金流,将提升板块基本面与风险溢价预期

注:上述情景属于理论框架,具体影响取决于披露的交易性质、时间表、资金结构与业务逻辑。

- 行业龙头Hapag-Lloyd与马士基对红海/苏伊士复航持谨慎态度,强调“渐进与分步恢复”,需60–90天过渡以避免港口拥堵[2]。此类运路恢复节奏将直接影响航程时效、成本结构与运力供给,从而影响运价与盈利。

- 2024年跨太平洋至美西运力供给偏紧,而美东仍有较大“blank sailings”(停航),导致运价与区域分化明显[3];

- 长周期需求仍受全球贸易路径、库存周期与关税政策影响,运价波动性显著,行业盈利与估值对运价敏感度高。

- 集装箱与运输物联网追踪市场预计从2024年约27亿欧元增至2029年45亿欧元,体现行业在可视化、成本与效率上的资本投入方向[4]。此类长期资本开支与管理升级有助于改善单位成本与运营韧性,但短期亦需与资本开支节奏匹配。

- MATX(Matson):现价$123.55,52周区间$86.97–$154.23,PE(TTM)9.45,EPS(TTM)$13.08[0]。其相对平稳的区域业务结构与较高的PE水平,与ZIM“高ROE+低P/E+高波动”的特征形成差异:

- 盈利波动:ZIM的利润对运价与航路成本更敏感,MATX的区域与业务结构提供相对平滑的现金流

- 估值差异:ZIM的低P/E与高波动率反映市场对其周期性的折价与不确定性补偿需求

- 行业板块(Industrials)近期为负值变动[0],整体处于震荡/调整阶段,叠加地缘与运路不确定性的影响

- 估值敏感性:DCF显示情景区间(保守/基准/乐观)差异巨大,说明结果对增长、利润率与贴现率假设高度敏感[0]。在周期顶部/底部时,静态估值易失真,需结合行业位置(运价与产能周期)综合判断

- 周期与波动:ZIM年度收益率+91.87%(2024年初至年末),但年化波动率高(日收益标准差4.67%),提示高弹性与高回撤风险并存[0]

- 信息不对称与事件性:13D/A属高信息含量事件,若涉及控制权/策略变更,短期会触发估值重估,中期影响取决于落地执行与行业趋势的匹配度

- 目前未见“明确证实”的近期13D/A申报变动;若未来出现以下变动,则可能对板块产生不同影响:

- 若“增持+治理/策略动议”:有利于短期情绪,板块估值修复可能增强,但需与运价周期与资本开支节奏相匹配

- 若“减持/退出”:可能引发“逆向信号”,加剧板块估值与波动率的压力

- 估值层面:ZIM当前估值(低P/E、低P/B)具备吸引力,但高波动与周期属性显著;DCF参考区间显示上行空间存在,但不确定性极高[0]。需结合运价、航路恢复节奏与资本开支计划动态跟踪

- 板块层面:运路恢复进程(红海/苏伊士)、供需节奏与关税/贸易政策是核心外部变量,13D/A更多为“事件性催化剂”,基本面仍由行业周期驱动

- 我们已生成ZIM 2024年技术分析图(含收盘价、20/50日均线与成交量),图表链接如下:

- ZIM技术分析图(2024年):

(图表展示价格走势、20/50日均线与成交量分布,数据覆盖2024-01-01至2025-01-01,来源:券商API)[0]

- ZIM技术分析图(2024年):

[0] 金灵API数据(含实时报价、日线汇总、公司概览、财务分析、DCF估值、板块表现及Python计算/图表)

[1] SuperMoney - Schedule 13D: What It Is, How to File, Requirements, Example(关于13D/13G的解释与要求)

https://www.supermoney.com/encyclopedia/schedule-13d

[2] Reuters(经由Yahoo Finance)- Shipping industry’s return to Suez will be gradual, Hapag-Lloyd CEO says

https://uk.finance.yahoo.com/news/shipping-industrys-return-suez-gradual-102557784.html

[3] Yahoo Finance - Ocean rates: New Year promises a good ‘blanking’ for US East Coast

https://finance.yahoo.com/news/ocean-rates-promises-good-blanking-172800876.html

[4] Yahoo Finance - Global €4.5 Billion Trailer and Cargo Container Tracking Market Forecast, 2029

https://finance.yahoo.com/news/global-4-5-billion-trailer-144100148.html

(如需,我可以继续监控SEC披露与公告,一旦出现新的13D/A变动,将第一时间为您更新影响评估。)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。