国开行城市建设贷款对A股三大板块的牵引路径

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

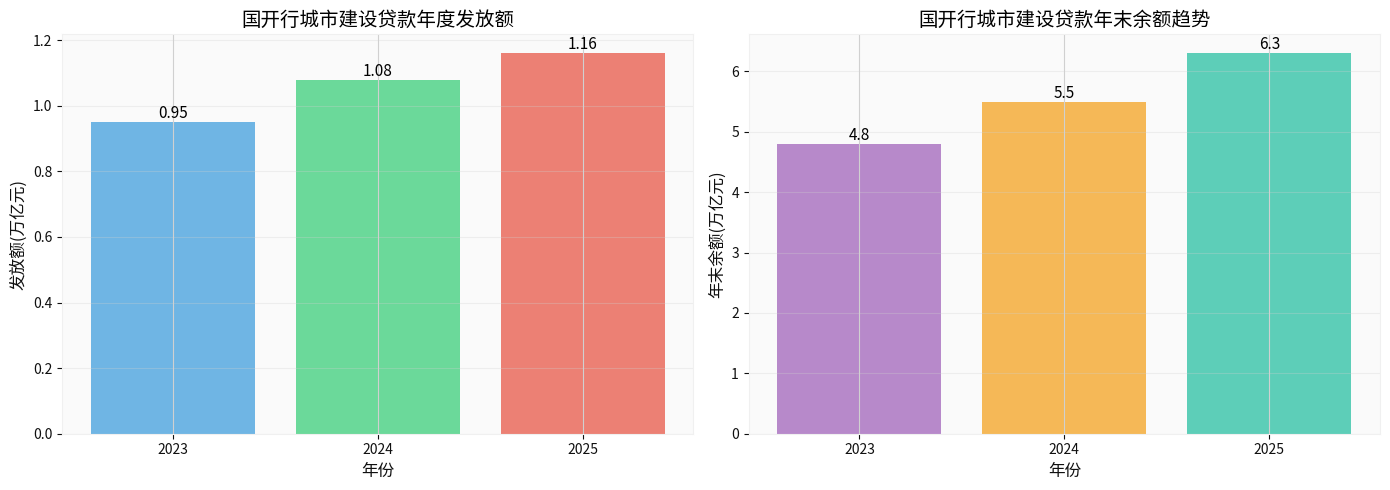

2025年,国家开发银行在城市建设领域投放信贷1.16万亿元,账户余额增至6.3万亿元,连续三年保持高强度放款节奏(图示1)。资金侧重“服务城市功能品质提升与人居环境改善”,通过政银企协作、融资与产品创新等“四个保障”夯实城市高质量发展底座[1]。这一规模级投放在缓解城投融资、拉动基建与更新项目落地、以及支持“稳楼市+城市更新”叠加政策背景下,把握了A股相关板块的核心驱动;尤其在2025年“城市更新+基础设施REITs拓展”政策延续与融资工具多元化的大环境下,资金效应更具可持续性[2]。

图表说明:左图展示2023-2025年城市建设贷款年度发放额(单位:万亿元),右图展示年末贷款余额(单位:万亿元);X轴为年份,Y轴为数字值。2025年发放额同比增长7.4%、余额同比增加14.5%,体现政策性银行扩容与中长期项目投放节奏。

- 基建板块(建设施工及工程咨询)

- 贷款首要服务“城市功能提升”“现代化人民城市”建设,需大量城市轨道、道路、桥梁、地下管网、水务等长期基础设施项目,直接提供订单,通过PPP/EPC模式向在建工程龙头输血[1]。

- 结合“十五五”前高后稳的基建投资节奏与当前政策集中在国家级重大工程及新质生产力(运河体系、进藏铁路、新能源基建等),工程央国企与具备区域资源优势的地方国企将受益于订单集中释放与高分红估值重估[3]。

- 地产板块(城市更新、保障房、装修等)

- 贷款上下游覆盖老旧小区改造、城市更新行动、公共服务设施等领域,嵌入“以奖代补”“资金-用地”组合,有助提升存量资产品质,支持“稳楼市+人居”政策联动[2]。

- REITs政策扩面(基础设施REITs新增城市更新标准)意味着地产类资产可以通过“资本市场+政策性银行”双轮结构获得长期低成本资金,提升城建资产证券化能力,利好具备高现金流与资产可证券化能力的城建物业及装饰龙头[2]。

- 城投平台(地方投融资平台)

- 2025年城投有息债务结构中,银行贷款占比上升至57%,说明政策性信贷成为城投补充低息资金的主渠道,有效替代非标高息债务并压降融资成本[4]。

- 国开行贷款提供中长期资金,降低财务性偿债压力,有助城投开展市政公用、海绵城市、充电桩等低收益但政策性强的基础设施项目,并获得再融资窗口,缓释地方债风险传导[4]。

| 序号 | 细分领域 | 逻辑与理由 |

|---|---|---|

| 1 | 市政公用(污水/垃圾处理、供排水、路灯) |

属于城建“基础设施短板”范畴,由政策性资金主导,城投平台与基建央企具备施工、运营、运维一体化能力,顺周期订单+长期运营现金流。 |

| 2 | 轨道交通与道路桥梁(含轨道交通装备/信号) |

城市功能提升与都市圈扩容依赖轨道交通网络;资金支持+超长拨付期优势推动大型项目招采,向工程机械、铁路装备、数字集控系统带来确定性需求。 |

| 3 | 城市更新/老旧小区改造(含装配式装修、智慧社区) |

城市更新被纳入基础设施REITs与财政补助范围,提升政府对改造类项目资金配置意愿,拉动装配式建筑、装修、智能化、节能改造类企业订单与毛利。 |

| 4 | 保障性住房与棚改周边配套设施 |

债务风险可控与政策性需求旺盛,城投与地产结合,相关标的能通过国开行贷款获得低成本资金,同时覆盖材料、施工与物业服务。 |

| 5 | 新型基础设施(低空经济/新能源基建/智慧交通) |

部分项目虽为新兴领域但具备“城市功能+新质生产力”标签,可借助政策引导与城投平台配套资金布局,如低空经济场景、城市充电桩/储能、电网升级项目。 |

- 估值与分红优势:在监管强化分红约束与配置价值看重的背景下,分红率高、价值低估的建筑央国企和具备综合服务能力的地方国企将获得资本关注[3]。

- 订单与现金流的呈现:中标国家级工程、出海拓展与城市更新项目的龙头企业将在2026年春季“项目集中落地+入账”阶段体现业绩弹性,而民营建企通过灵活机制追逐洁净室、AI算力等新赛道,有望形成第二成长曲线[3]。

- 资金端风险缓释:国开行贷款替代非标融资、压降成本的同时,需持续关注地方政府非标余额上限、融资成本不超过6%的监管要求,以及城投集中在部分弱省份可能仍面临流动性压力[4]。

- 地方债/城投流动性:在流动性紧张时,若项目回款、土地收入不及预期,城投仍可能面临短期偿债压力,需辨别区域信用分化(山东、贵州、云南、陕西、河南等)[4]。

- 项目执行与资金匹配:国开行贷款以精准、高效、合规为要求,投资方须具备合规性、合同履约与风控能力,否则放款速度可能滞后;对工程施工周期较长或收益回收周期长的项目需配合“政银企”协同体系。

- 政策节奏与资金再配:尽管2025年信贷规模大,但未来需观察是否存在“政策性资金收紧”趋势,以及REITs产品发行是否真正拉动资产证券化、吸引长期资金。

- 配置重点:以国企为主导的工程建设龙头(央企+地方国企)+城市更新类装修/建筑装饰龙头+具备运营能力的城投平台。

- 细分机会:聚焦市政公用、智慧交通/低空经济配套、充电桩/新能源基建、REITs可证券化的资产。

- 监测指标:留意国开行定向贷款公告、专项资金分配、城投债券存量/新规、地方财政压力缓解情况、REITs项目落地进度。

- 数据对接:建议结合行业订单(中标数据)、REITs备案项目清单与城投债券发行额度,动态校准权益仓位。

如需进一步进行企业层面估值模型、现金流折现或跨行业对比,可考虑启用

[0] 金灵AI内部分析结果(2023-2025年国开行城市建设贷款发放与余额趋势图表)。

[1] 新华社,“国开行2025年发放城市建设领域贷款1.16万亿元”,https://www.xinhuanet.com/fortune/20260101/fe66e243b14b466ab518d2ab3873568b/c.html

[2] 证券时报,《创新用地、多元融资,城市更新按下“加速键”》,https://www.stcn.com/article/detail/3526182.html

[3] 华源证券研究所,“重视‘春季躁动’,寻‘重大工程’轨迹布局”,https://pdf.dfcfw.com/pdf/H3_AP202512251807878827_1.pdf

[4] 南方周末,地方债“拆弹”:阻断一地风险向全省蔓延,https://news.southcn.com/node_64549305f1/c0be694600.shtml

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。